【晨星焦点基金系列】:锁定长期价值:在业内经理更迭潮中选对投资 “同行者”

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

中欧新趋势混合

基金代码:

166001

基金类型:

积极配置 - 大盘成长

基准指数:

沪深300相对成长全收益

报告日期:2025-11-06

基本资料

成立日期:

2007-01-29

基金规模(亿元):

60.62

基金规模日期:

2025-09-30

晨星三年评级:

晨星五年评级:

基金经理:

周蔚文

基金公司:

中欧基金

股票投资风格箱:

年度综合费率:

1.70%

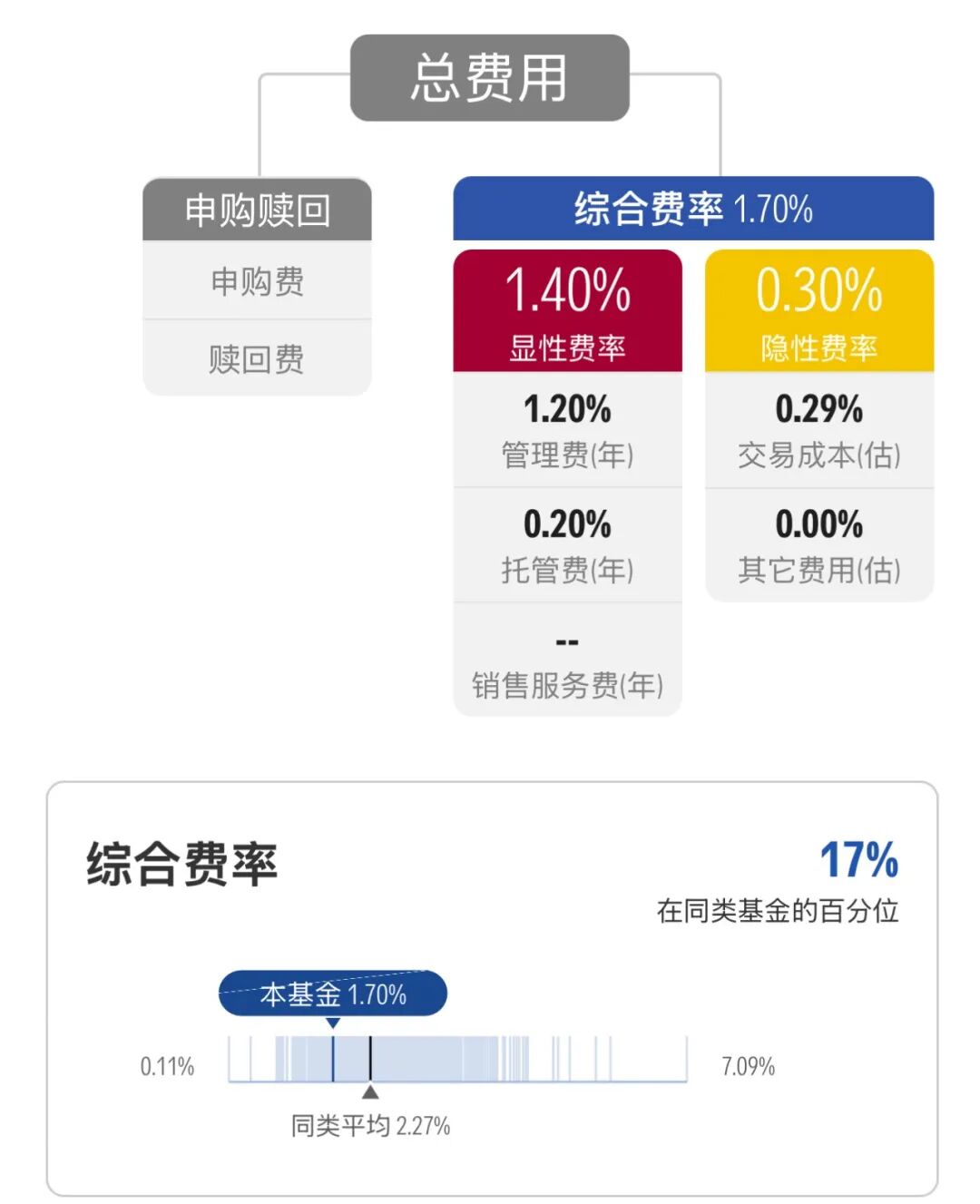

基金经理周蔚文先生拥有 26 年从业经验,管理该基金超 14 年,历经多轮市场周期考验。我们乐见基金经理2025 年的行政事务减少,精力更聚焦投资。周蔚文先生的投资策略注重基本面分析,长期以来运作稳定。具体来看,基金为成长风格,采用中观加自下而上相结合的分析方法,通过长期投资和分散投资来实现长期稳健回报。凭借在行业配置以及股票选择所取得的超额收益,基金取得良好的长期回报,2011 年任职以来年化收益率为 12.76%,大幅跑赢晨星业绩比较基准;业绩波动性以及下行风险控制也优于晨星业绩比较基准,兼具收益与风控优势。另外,费用方面,该基金的综合费率为1.70%,包括1.4%的年度运作费用和0.30%的交易及其他费用。该基金显著低于晨星同类基金平均的换手率带来了较低的交易费用,使得其综合费率明显低于晨星同类基金平均的2.26%。

晨星观点

当前,基金经理在单只主动偏股型产品的任职期限平均仅为 3 年。从 A 股市场的运作规律来看,3 年时间往往不足以覆盖一个完整的市场周期 —— 市场通常会经历复苏、繁荣、衰退、萧条的轮动循环,而完整周期的跨度多在 5 年甚至更长。基金经理这种任职稳定性不足的现状,给基金经理的投资策略执行带来显著挑战:基金经理可能缺乏充足的时间来验证策略有效性,频繁的人员变动还可能导致投资组合风格漂移。同时,基金经理任职时长较短也使得投资者缺乏足够的业绩样本与市场场景,来客观判断基金经理真实投资能力和风险控制水平,增加了挑选基金的难度。最终影响投资者既定投资目标的实现。正因如此,选择基金经理任职稳定的产品,对投资者而言尤为重要。以中欧新趋势混合基金为例,基金经理周蔚文先生管理该基金的时长已达 14 年,不仅积累了深厚的投资经验,更历经多轮市场周期的考验。

中欧新趋势混合基金的优势在于基金经理周蔚文先生拥有丰富的投资经验,基金经理以中观行业研究和精选个股为核心的投资策略构建清晰且运作稳定,为投资者带来了良好的长期回报。基金经理当前的行政职责比去年减少,而且预期未来行政事务将进一步缩减,这将有利于基金经理更好地管理这只基金。

风险提示:该基金相较于晨星同类基金的业绩表现主要取决于基金经理的行业配置以及个股选择收益,若基金经理的投资能力不达预期,可能对该基金的收益造成拖累。

基金经理周蔚文先生具备丰富投资经验,投资能力经历多轮市场周期考验,而且行政事务相比去年有所减少,精力更集中在投资管理工作。基金经理在26年证券从业期间积累了深厚的研究经验和投资经验。在担任研究员的8年期间,他覆盖保险、公用事业、计算机、家电、机械、电子和医药等行业。2011年接管该基金以来,基金经理在行业配置和选股上都体现出较好的能力,包括必选消费、金融、医药、工业和原材料的行业配置超额收益,以及在可选消费、必选消费、医药、信息技术和原材料股票也具备选股超额收益,超额收益来源较为广泛也与其丰富的投研经历有关。行政工作方面,基金经理2025年1季度卸任了权益研究部总监,卸下了研究部管理事务,例如组织召开研究部会议、研究员深度报告过会以及指导研究方法等工作。同时,基金经理在2024年3季度履新权益专户投决会委员,这个岗位的工作主要是参与季度的投资讨论会,以及参与专户投资经理的招聘。另外,周蔚文先生2021年以来一直担任中欧基金的权益投决会主席,需要参与权益投委会会议,以及公司层面的销售会、产品会。总的来说,相比2024年而言,基金经理今年行政事务总量有所减少,这将有利于基金经理更好地管理这只产品。此外,基金经理2025年3季度末管理的5只基金规模合共约336亿元,基金经理均采用相同的选股策略管理这些基金,整体来看管理产品数量和规模均在基金经理掌控范围内。研究支持方面,公共研究平台能够为基金经理在行业以及个股的研究跟踪上提供支持,卖方以及专家库也是基金经理的信息来源,与内部研究成果形成互补。

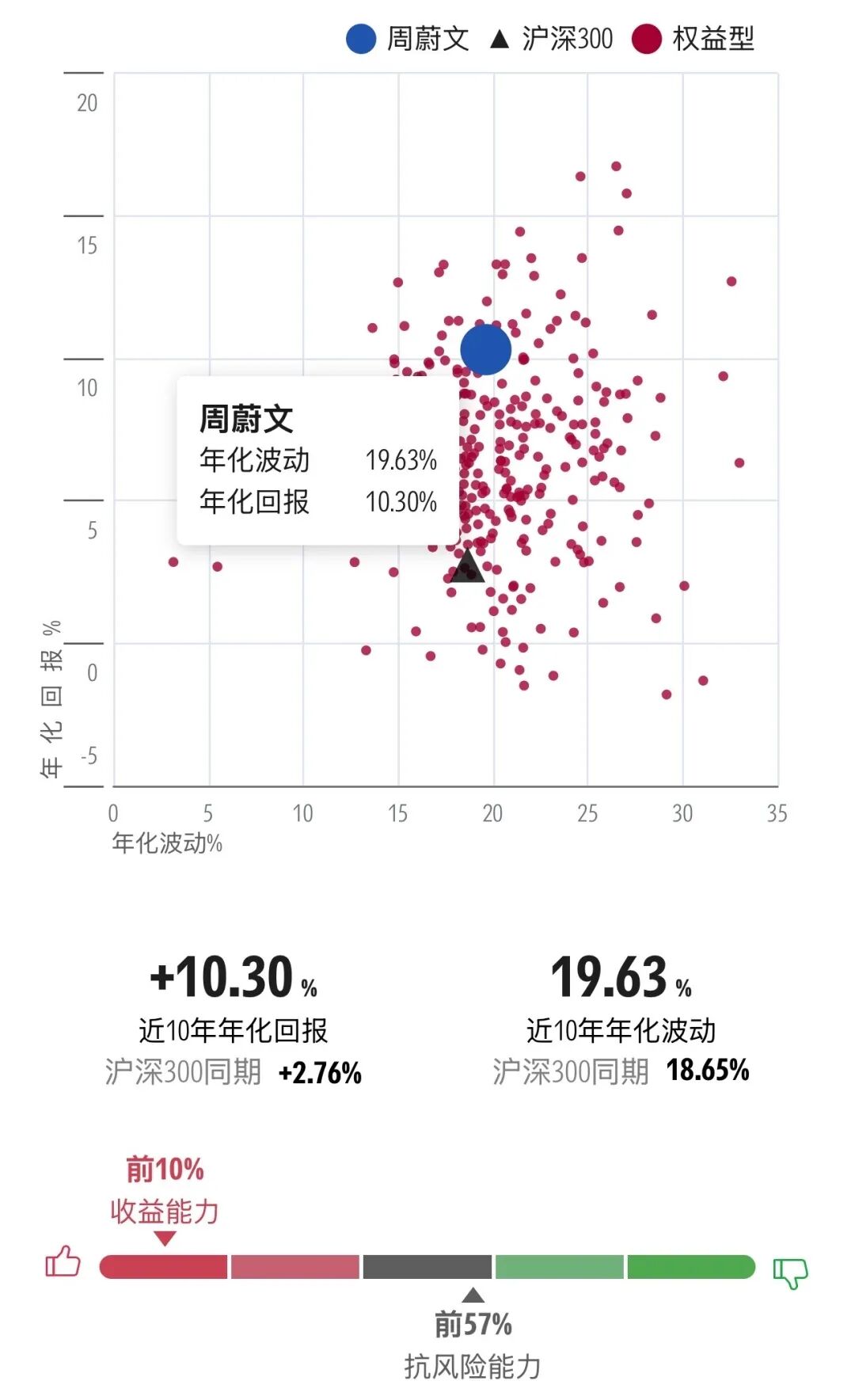

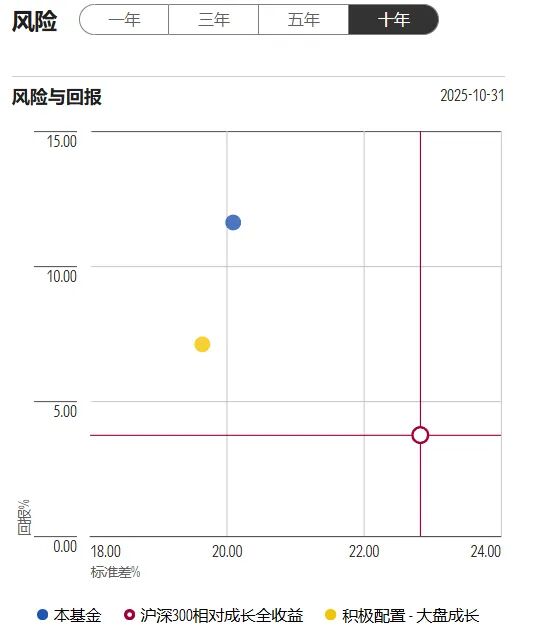

图表1 基金经理近十年风险回报

数据截止日期:2025年10月31日

数据来源:晨星基金小程序

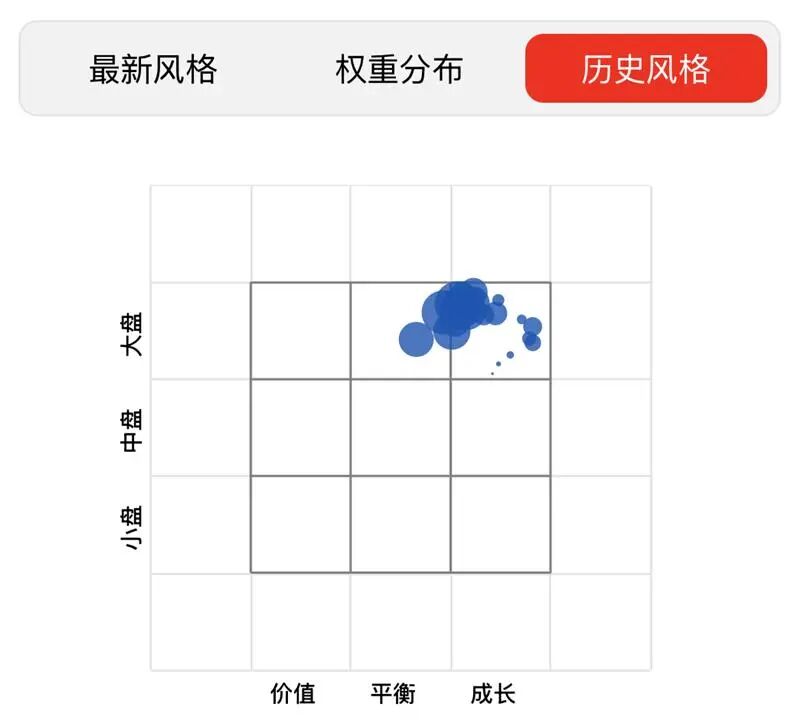

该基金为成长投资风格,基金经理结合中观和自下而上分析,追求超越基金业绩比较基准的投资收益。投资策略从中观行业出发,通过成长空间、渗透率、竞争格局、供需关系和政策导向进行景气度分析,寻找中长期景气度即将迎来上行的行业。在行业研究的基础上,基金经理综合分析个股的商业模式、业绩确定性、政策导向,挑选出行业中业绩可持续性较好、具有核心竞争力的公司。选股上以成长股为主,也会以少量仓位捕捉价值股的机会,其价值股的投资逻辑也是从行业景气度和个股质量两个角度进行挖掘。组合构建上,基金经理注重行业和个股的分散配置以降低风险。投资组合运作符合我们对其投资策略的预期,投资风格基本稳定在大盘成长,历史只有在2022年4季度以及2024年4季度落在大盘平衡风格,这符合基金经理的投资策略以成长股为主要投资标的、阶段性捕捉成长股机会的特点。投资组合的换手率历史约为100%至200%,属于晨星同类基金当中偏低水平。单一行业占比不超过20%,前十大重仓股占比约为30%至45%,也属于晨星同类基金当中偏低水平,整体而言契合基金经理专注于中长期投资机会以及分散布局的策略特点。

历史上成长股为该基金良好的业绩表现做出了主要贡献,同时价值股也能够为投资组合带来收益。凭借在必选消费、金融、医药、工业和原材料上的行业配置超额收益,以及在可选消费、必选消费、医药、信息技术和原材料股票的选股超额收益,基金经理在2011年8月接管该基金以来的13个完整年度当中9个年度的业绩回报均排在晨星同类基金前50%。基金经理在2021年开始接手研究团队管理制度建设以及研究员培养的工作,工作压力的增加在当年度给基金的业绩造成压力,例如当年新能源和电子两个行业的配置比例较低,错失了上涨机会,当年回报仅1.08%,晨星同类基金排名73%。2022年后公司安排人员帮助基金经理分担行政工作,加上基金经理逐步调整状态,积极挖掘股票,2022年后业绩表现也逐步回升。包括基金经理在2024年挖掘到了AI产业链的中际旭创、金山办公和兆易创新,也给组合带来贡献。

图表2 晨星风格箱

数据起止日期:2015年6月30日至2025年6月30日

数据来源:晨星基金小程序

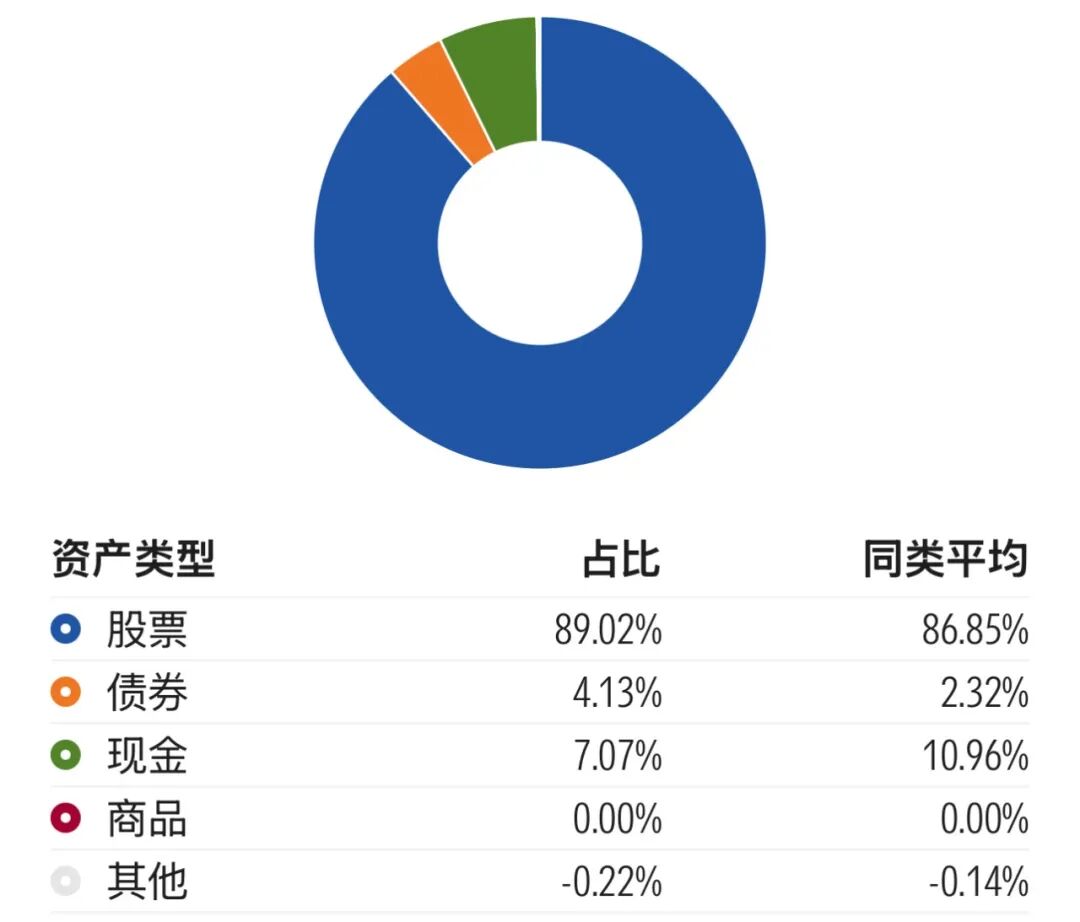

图表3 资产分布

数据截止日期:2025年06月30日

数据来源:晨星基金小程序

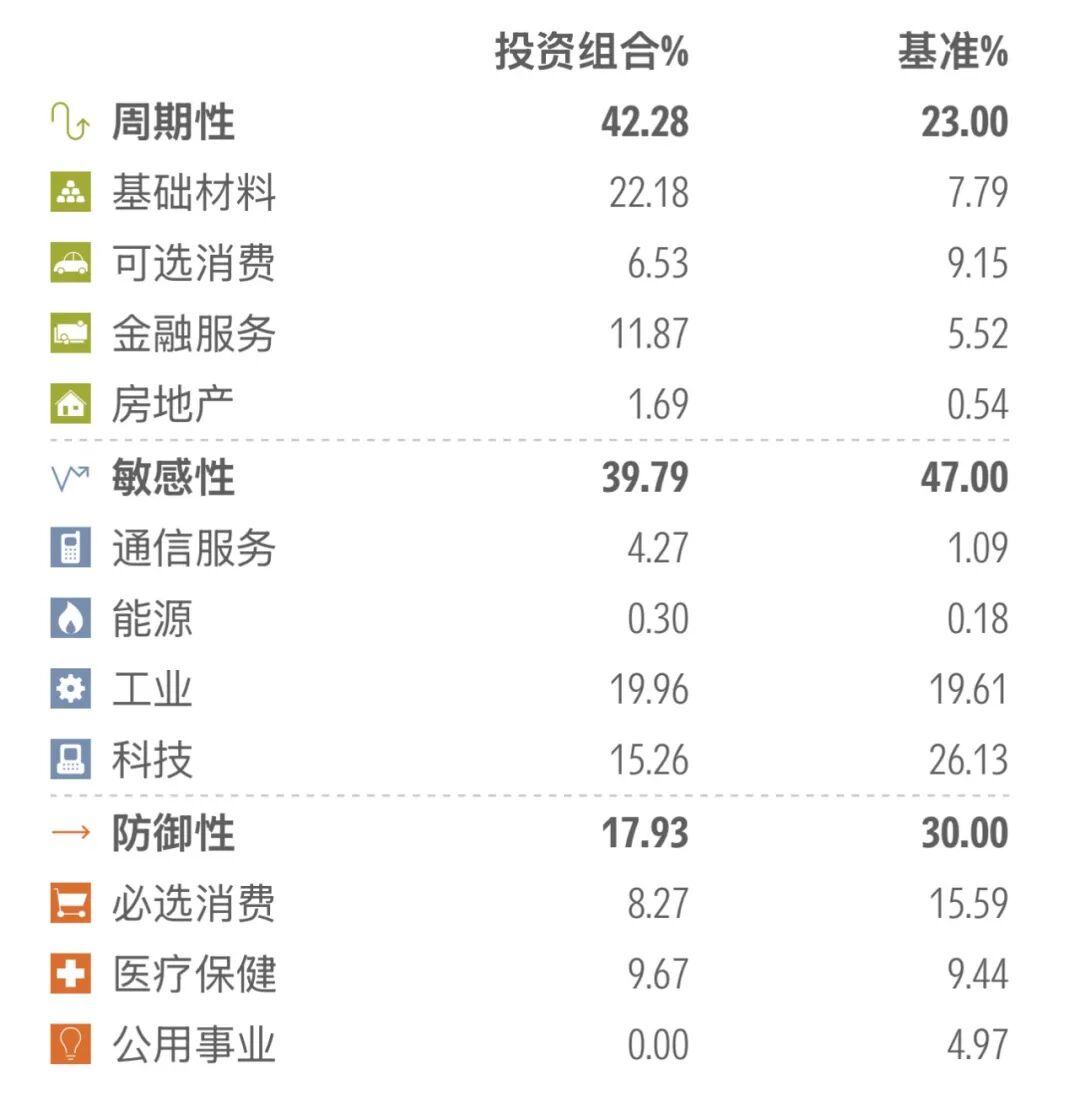

图表4 股票行业分布

数据截止日期:2025年06月30日

数据来源:晨星基金小程序

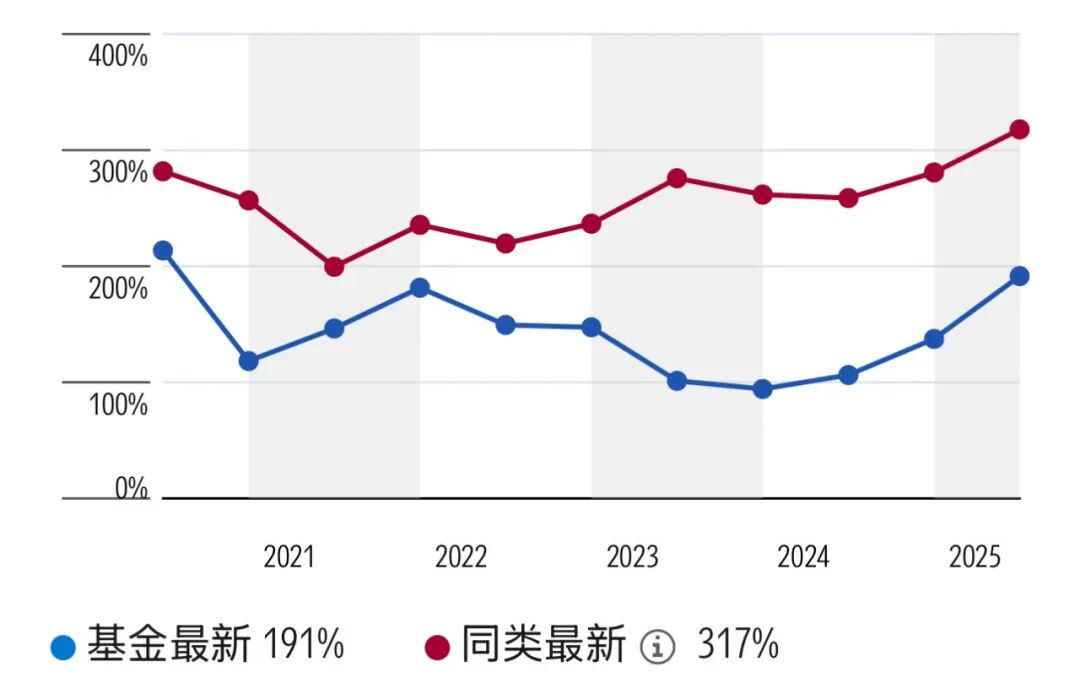

图表5 基金换手率

数据起止日期:2020年06月30日至2025年06月30日

数据来源:晨星基金小程序

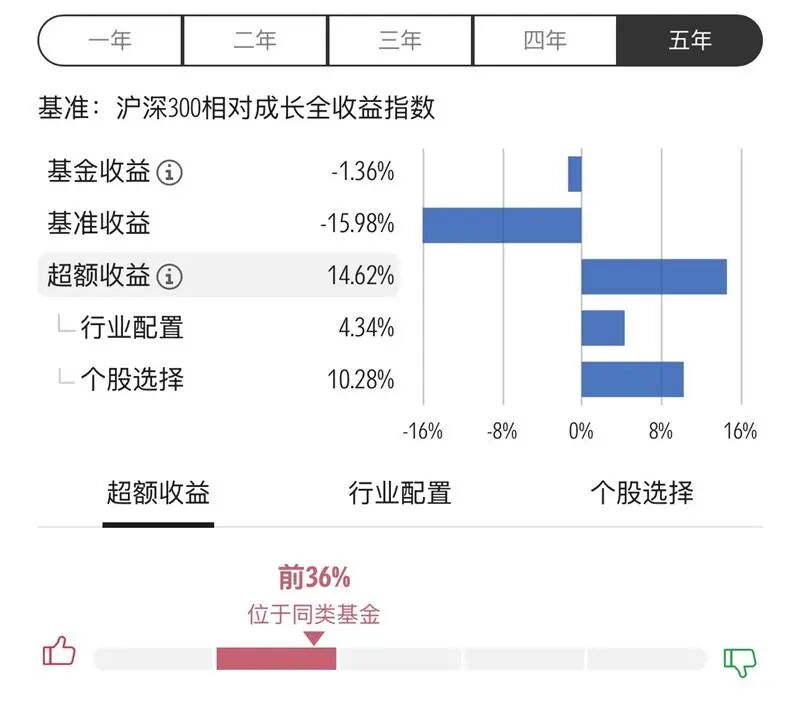

基金长期业绩出色。截至2025年9月末,该基金在周蔚文先生的任期内获得了12.76%的年化回报,跑赢晨星业绩基准沪深300相对成长指数年化收益率达9.35%,在积极配置-大盘成长基金中排名7%。基金最近3年和5年的年化收益率分别为10.95%、6.66%,分别跑赢晨星业绩基准4.01%和6.60%,晨星同类基金的排名分别为38%和18%。该基金的行业和个股均偏分散的特点使得基金经理任期内的标准差和下行标准差均处于晨星同类基金偏低水平。从风险调整后收益的角度来看,该基金在基金经理任期内的夏普比率为0.74,战胜业绩基准同期的0.19,在晨星同类基金中排名18%。

图表6 业绩归因

数据截止日期:2025年06月30日

数据来源:晨星基金小程序

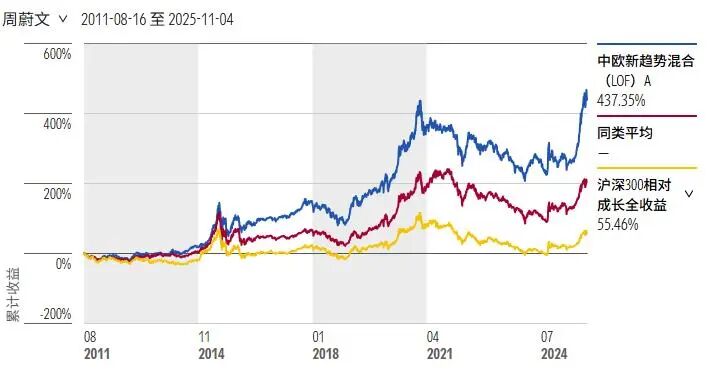

图表7 业绩走势

数据截止日期:现任基金经理任期以来

数据来源:晨星中国官网

图表8 风险收益指标

数据截止日期:2025年10月31日

数据来源:晨星中国官网

另外,费用方面,该基金的综合费率为1.70%,包括1.4%的年度运作费用和0.30%的交易及其他费用。该基金显著低于晨星同类基金平均的换手率带来了较低的交易费用,使得其综合费率明显低于晨星同类基金平均的2.26%。

图表9 费率与成本

数据截至日期:2025年06月30日

数据来源:晨星基金小程序

其中,管理费、托管费以及销售服务费直接从最新的基金公告所披露的管理费、托管费以及销售服务费获取,隐性费率是晨星根据基金公司披露数据所测算的2025年上半年的区间数据,并进行年化处理。 此外,文中的偏股型基金涵盖晨星基金分类当中股票基金、仓位偏高的混合基金、行业股票基金、行业混合基金、沪港深股票基金、沪港深积极配置基金、香港股票基金、QDII股票基金、QDII混合基金、QDII行业股票基金。

推 荐 阅 读

作者 | 晨星(中国)研究中心 李一鸣