一个指标看懂,你的基金离基准有多“远”

今年10月底,监管发布了关于基金投资对业绩基准使用的征求意见稿,要求主动基金在投资过程中对标基准,通过建立清晰的偏离逻辑创造可持续的超额收益。

在此背景下,基金行业对基准的认知与运用正发生深刻变革。未来,业绩比较基准将成为主动管理基金在产品设计、策略执行与业绩评估全流程中的核心锚点。

今天我们就一起透过主动持股比例(Active Share)这个指标,看看当前国内主动基金与基准的偏离程度究竟如何。

01

衡量基金的基准“偏离度”

主动持股比例(Active Share)是对一只基金“主动程度”的量化指标,它衡量的是基金持仓和它业绩比较基准指数之间的偏离程度。

这个指标由马蒂恩・克雷默斯(Martijn Cremers)与安蒂・佩塔伊斯托(Antti Petajisto)在2006年首次提出,现在已成为全球基金行业的重要分析工具。

从它的计算来看,一只基金的“主动”主要来自于三个方面:

组合对基准内证券赋予不同的权重

剔除基准内部分证券

纳入基准外的证券

如果一直基金的主动持股比例为100%,就意味着其持仓与基准无任何重合;而如果一只基金的主动持股比例为0%,则表示基金持仓以及权重与基准完全一致,比如采用完全复制法的ETF,它的主动持股比例就接近0%。

02

国内主动偏股基金极为“主动”

晨星基金分类以基金实际持仓为核心依据,因此同类基金的实际投资更相似、我们为每个类别设立的类别基准,也更契合该类基金的实际投资特征。

在这个研究中,我们选取了晨星积极配置-大盘成长、积极配置-大盘平衡、积极配置-中小盘三个类型的主动偏股基金为样本,并以晨星类别基准指数为计算基准计算其主动持股比例。

我们发现,国内主动偏股基金主动持股比例普遍较高。

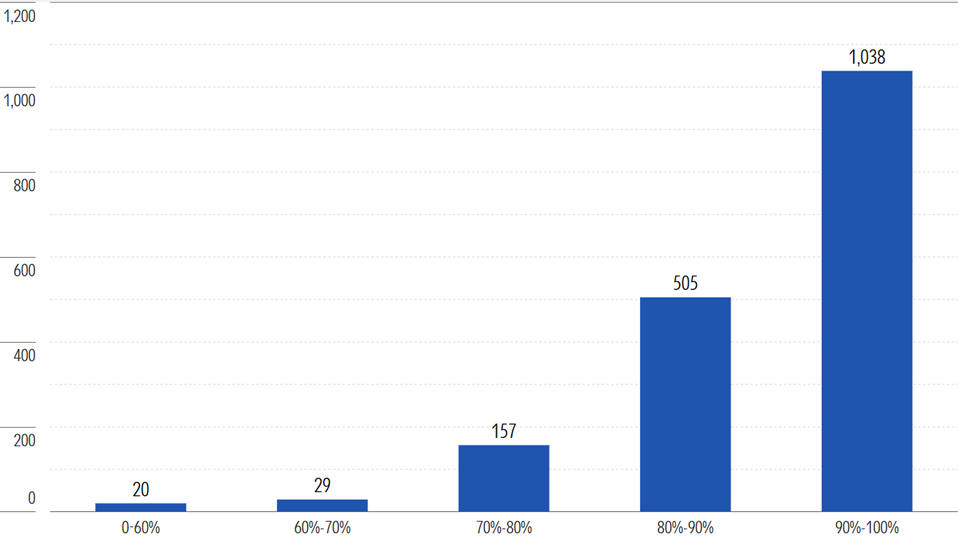

截至2025年6月底,这三个类型的主动偏股基金主动持股比例的平均值为89.82%,中位数为91.73%。其中主动持股比例在80%以上的基金数量占比达到87%,主动持股比例在90%以上的基金数量占比达到59%。

国内主动偏股基金主动持股比例分布数量情况

数据来源:晨星Direct;数据截止日期:2025年6月30日

国内基金当前较高的主动比例主要由三个原因导致:

首先,在风格上,大部分主动基金经理更偏好中小盘风格,明显低配大盘风格。

其次,过去市场环境的影响使基金经理超配电力设备、食品饮料和电子等行业,而对基准中的核心板块如银行和非银金融的配置明显偏低。此外,还有一些单一行业集中度很高的“赛道”型基金,组合主动持股比例也非常高。

另外,在个股层面,为了追求组合的弹性,很多基金的持仓会集中在少数股票上面,导致组合与持股分散的宽基基准指数存在较大的偏差。

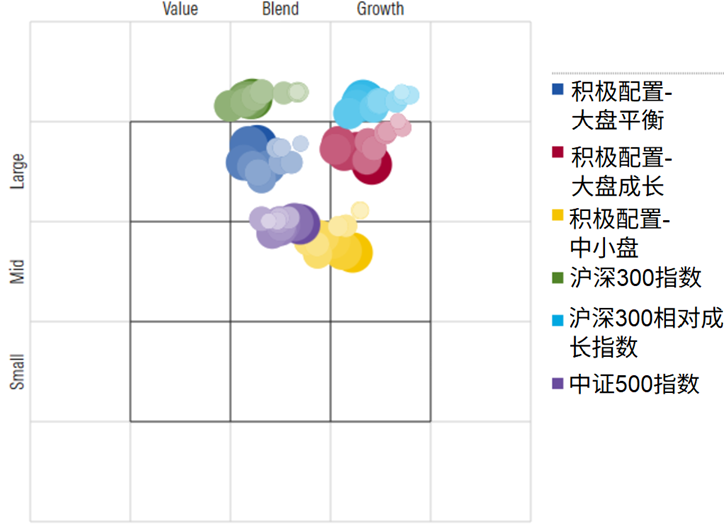

晨星各类别基金与基准指数过去3年的投资风格箱

(同一色系中,颜色越深代表时间越近)

数据来源:晨星Direct;数据截止日期:2025年6月30日

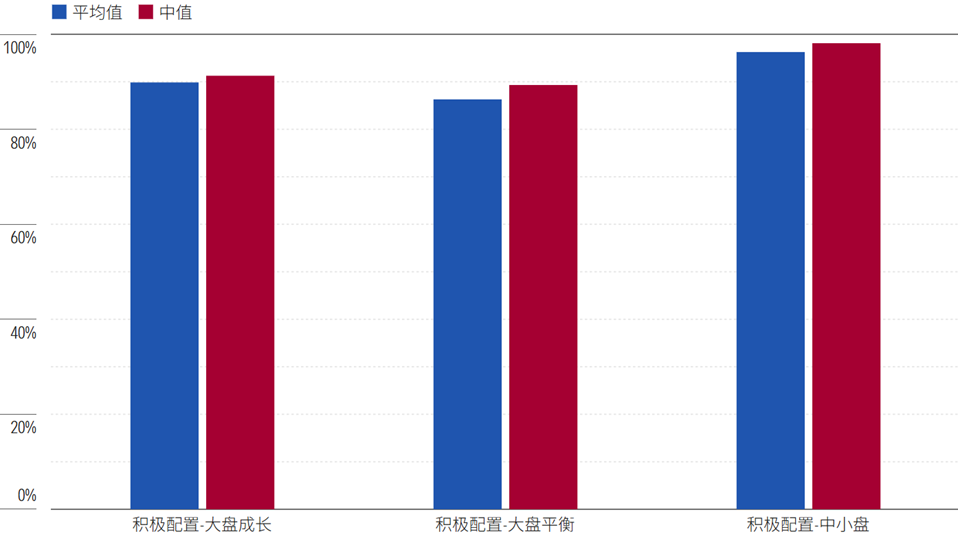

此外,中小盘基金的主动持股比例普遍要高于大盘股基金。

这主要因为大盘指数沪深300的权重集中于大市值龙头,且这些龙头股的市场表现往往强于大盘指数整体,加上大盘股票数量较少,留给主动管理的可操作空间有限。而中小盘股票数量庞大、具备超额收益潜力的标的覆盖面更广,基金经理易通过精选个股与基准形成差异化。

成长风格基金的主动持股比例也高于平衡风格基金,主要因为平衡风格基金 “兼顾价值与成长” 的定位决定了持仓与宽基基准重合度更高。

主动偏股型基金的平均主动持股比例

数据来源:晨星Direct;数据截止日期:2025年6月30日

除此之外,我们还发现,投资策略也会导致导致主动持股比例的差异。

比如,东方岳灵活配置混合和万家宏观择时多策略灵活配置混合这2只基金,虽然它们的官方业绩比较基准和晨星分类相同,但由于投资策略的差异,他们的主动持股比例呈现显著的差异。

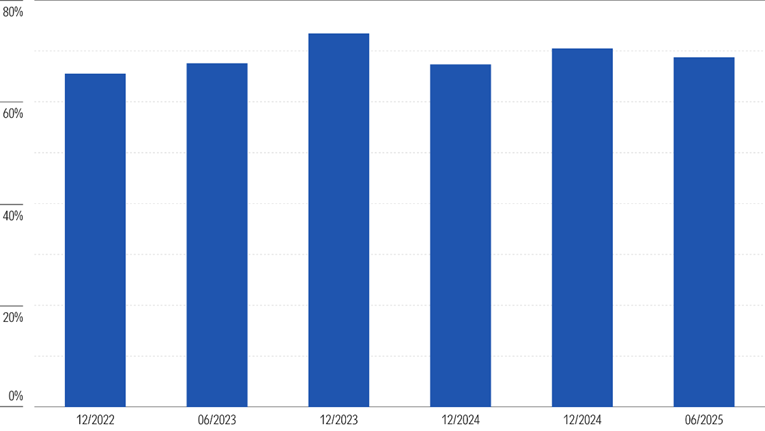

其中,东方岳灵活配置混合历史主动持股比例相对稳定在70%左右。它采取的是相对均衡的组合构建策略,历史单一行业占比控制在20%以内,而且对基准指数中的核心板块如银行、非银金融均保持相对中性的配置比例。前十大重仓股占比也控制在25%左右,相对同类基金40-50%之间的平均水平明显偏低。

东方岳基金历史主动持股比例

数据来源:晨星Direct;数据截止日期:2025年6月30日

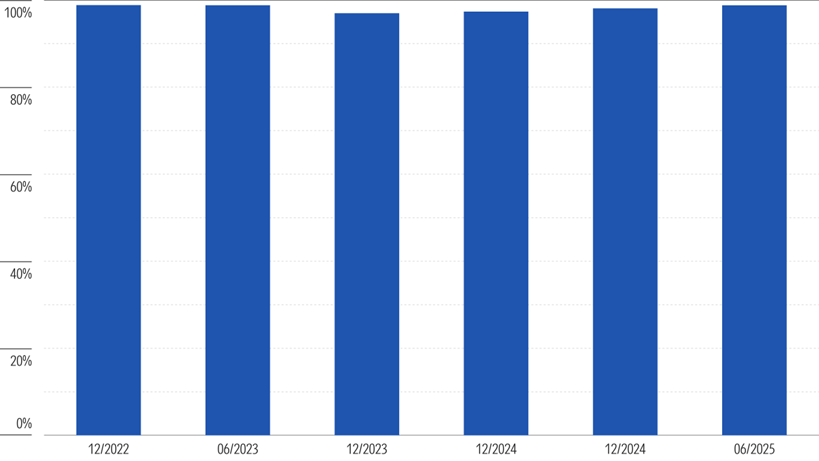

相比之下,万家宏观择时多策略灵活配置混合采取的是更为集中的策略:历史单一行业占比均在70%以上,且出现过大幅轮换,前十大重仓股占比也处于80%左右的较高水平。这也使得它的历史主动持股比例接近100%。

万家宏观择时多策略基金历史主动持股比例

数据来源:晨星Direct;数据截止日期:2025年6月30日

03

如何看待一只基金的主动持股比例

在今年10月底发布的《公开募集证券投资基金业绩比较基准操作细则》(征求意见稿)中,这一指标已经被纳入作为基金管理人监测组合与业绩比较基准偏离的指标。

它除了可以帮我们观察基金相较于基准的偏离程度,还能帮我们理解不同投资策略之间的差异。但需要注意的是,主动持股比例这个数据点也存在一定的局限性:

主动持股比例高不代表基金经理能力强。基金可通过增加基准外个股持仓或者设置不同的权重提升主动持股比例,但如果基金经理能力不足、无法将偏离转化为超额,仅为 “盲目主动”。

对业绩的预测性有限。晨星针对美国市场的研究发现,主动持股比例对业绩的预测作用受市场环境影响极大,如小盘股行情好时,高主动持股比例基金易受益,反之则业绩低迷,主动持股比例并非稳定的业绩预测工具。

依赖于基准的选择。若基准选择不当,如成长型基金选择价值型指数作为基准,主动持股比例会虚高,无法真实反映偏离情况。

作者 | 代景霞

编辑 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3