新信号出现!2027年中国楼市或迎转折点

在过去几年,房地产是很多投资者“避之不及”的板块:销售下滑、融资收紧、违约频发……行业经历了一轮深度调整和出清。

而近期,市场情绪似乎在悄然发生变化——

从四季报来看,已有不少基金开始布局地产及产业链相关标的;今年以来,港股地产板块走强,A股地产股也出现反弹迹象。

沉寂多年的房地产行业,是否即将迎来转机?

近日,晨星股票研究团队发布了《2026年一季度中国房地产行业观察》,让我们一起通过这份报告,看看房地产行业的中长期发展趋势。

01

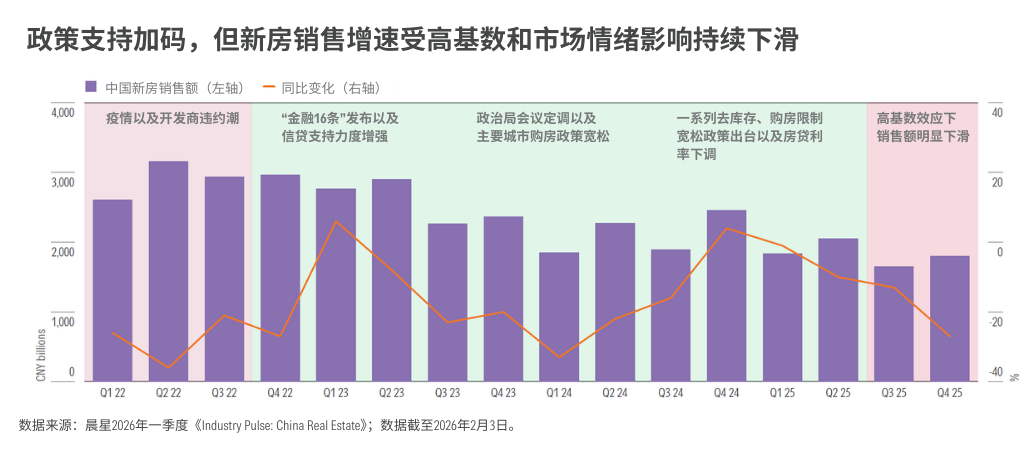

政策持续加码,市场情绪压制需求

2025年对中国楼市而言依然是承压的一年。

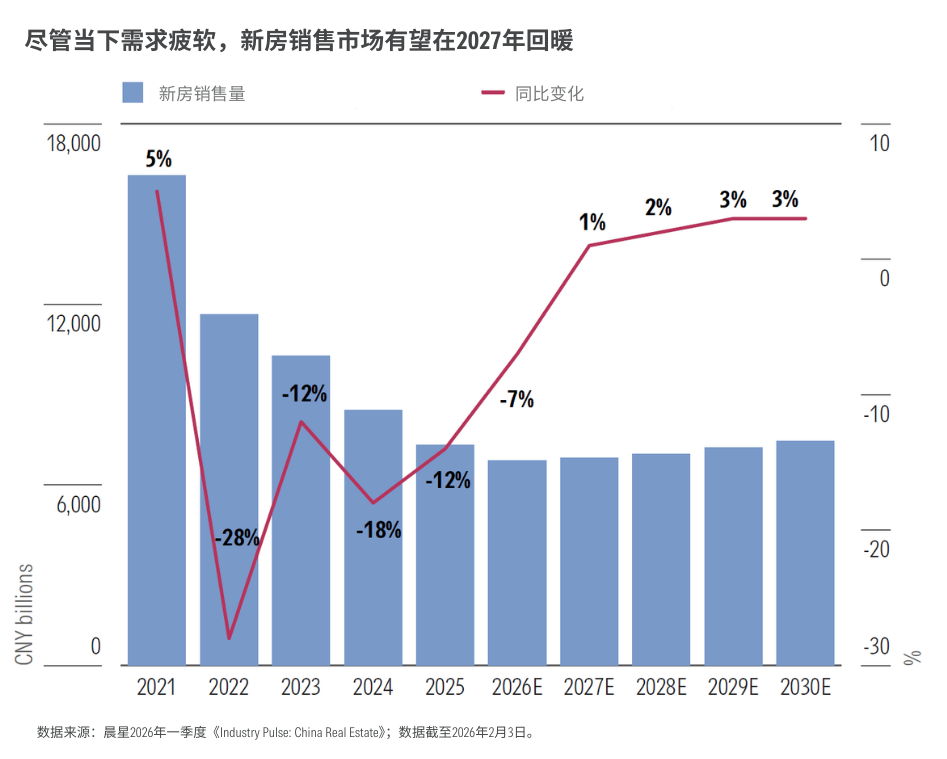

尽管全年政策端频频释放利好,但需求端的疲软并未明显改善。受前期高基数影响,2025年第四季度新建住宅销售额同比下降27%,为全年最大季度跌幅。

不过,政策端仍在持续加码。

除了今年1月已落地的住房交易增值税下调政策外,上海在春节后发布楼市“沪七条”,进一步调减住房限购限制。

2025年12月召开的中央经济工作会议,已将房地产去库存列为重要工作目标。进入2026年,晨星预计地方政府将继续通过购房补贴、优化限购等政策,加快存量房的去化节奏。

从资金基础来看,长期购房需求仍具支撑。从央行发布2025年金融统计数据报告来看,截至2025年12月,国内住户新增存款已超14万亿元。

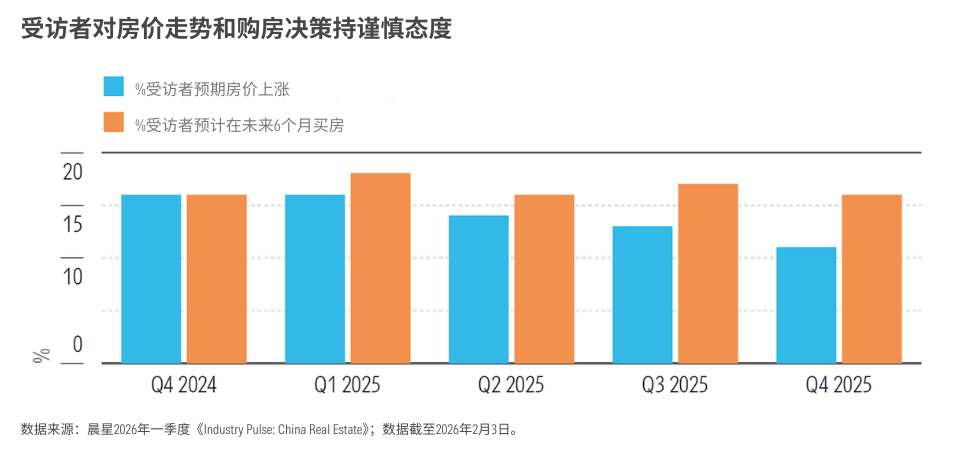

但政策效果传导仍需要时间。当前疲软的房价、不稳定的收入预期以及房贷偿还压力,仍然是抑制购房决策的主要因素。

中指研究院调查数据显示,市场观望情绪依然浓厚。2025年第四季度中国居民对楼市的信心仍处在低位,仅11%的受访者认为房价会上涨,半年内有购房计划的受访者占比仅为17%。

02

购房压力缓解,销售有望渐进修复

尽管需求端依然偏弱,但边际改善的信号正在逐步显现。

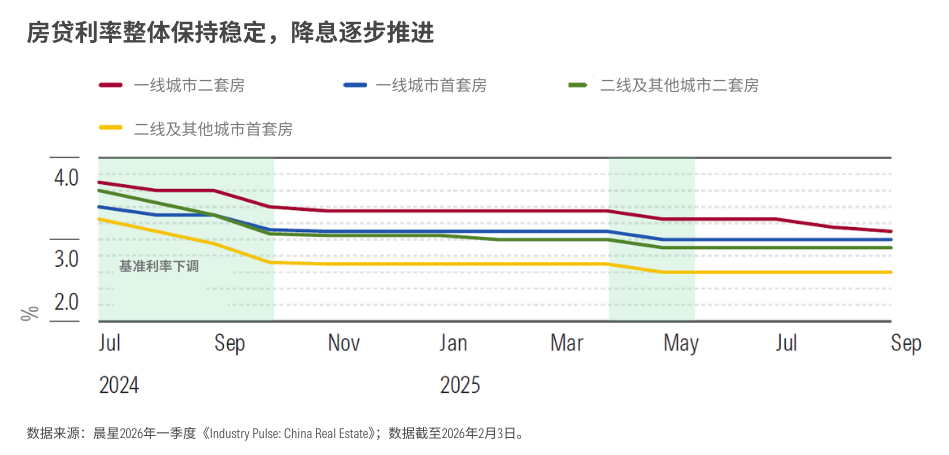

据晨星测算,2025年第四季度国内多数城市平均房贷利率环比持平,与5年期LPR走势基本一致。

虽然2025年央行仅进行一次降息,但晨星预计,2026年货币政策仍有进一步放松空间,购房者融资成本有望继续下行。

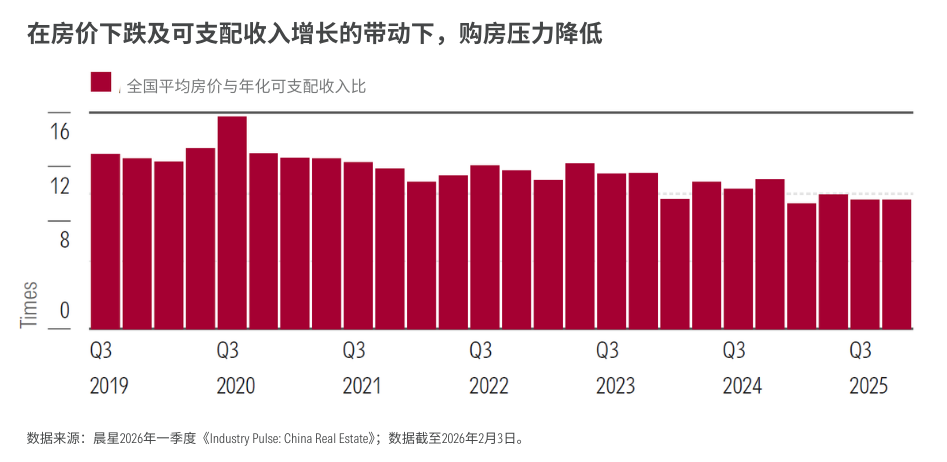

作为新建住宅整体购买力的衡量指标,2025年第四季度全国平均房价与年化可支配收入比稳定在9.6,明显低于上年同期的11。这意味着居民购房压力有所缓解、买房门槛降低。

晨星预计,2026年商品房均价仍将承压,但负担能力有望持续修复。不过,在价格趋势尚未明确反转之前,部分潜在购房者仍将维持观望,销售回暖更可能呈现渐进式修复。

03

库存已现拐点,供需结构正在重塑

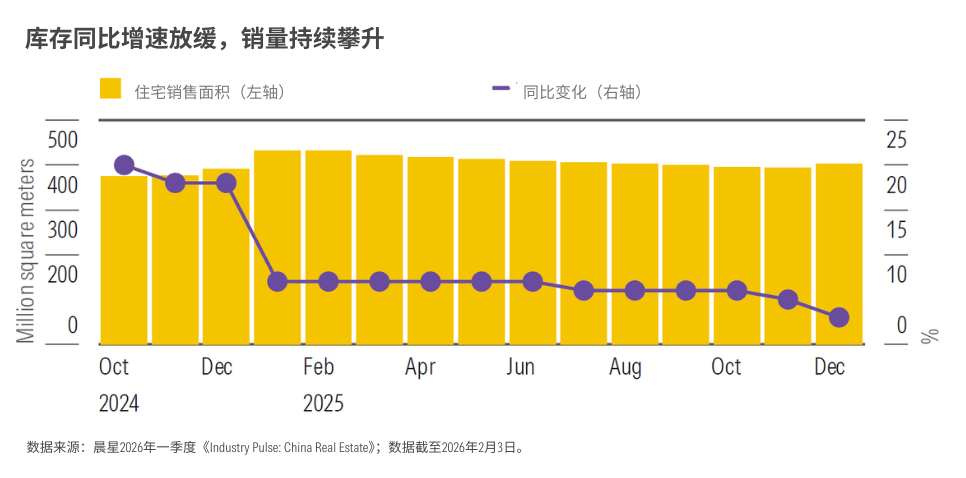

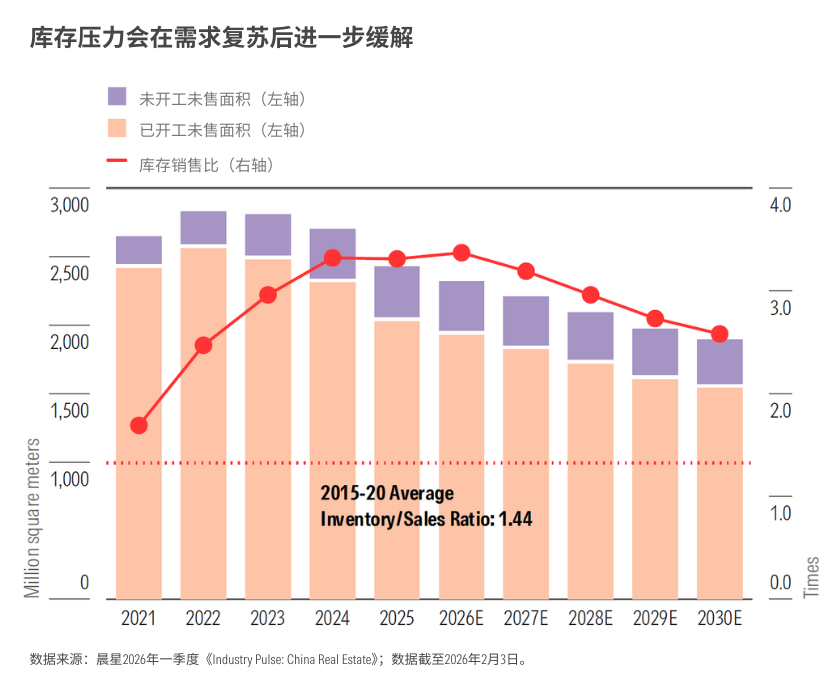

从供给端来看,中国楼市的库存水平在2025年已基本见顶。

2025年第四季度,住宅库存(按在售面积计)同比上升5%,较2024年同期19%的增幅明显收窄。

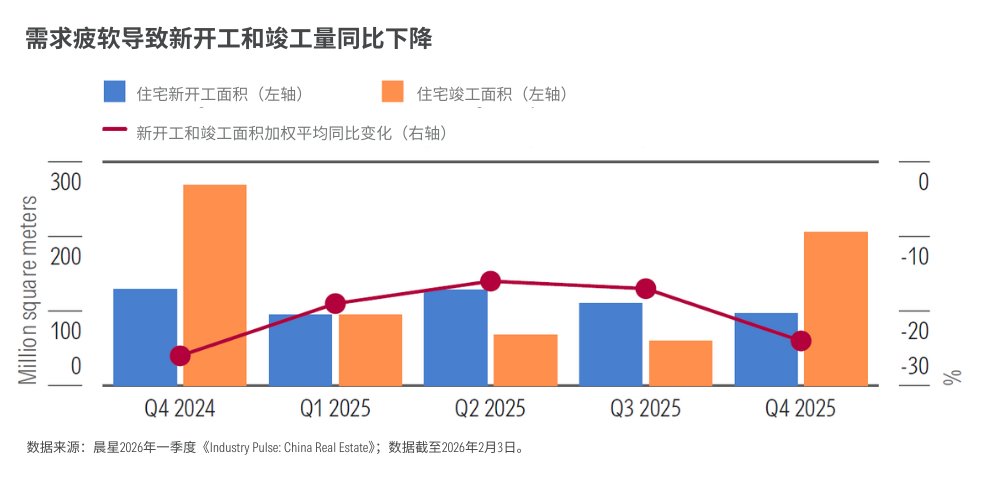

在需求持续低迷的背景下,大部分房企也在主动收缩开工与竣工节奏。2025年四季度新开工、竣工面积分别同比下降25%、23%。

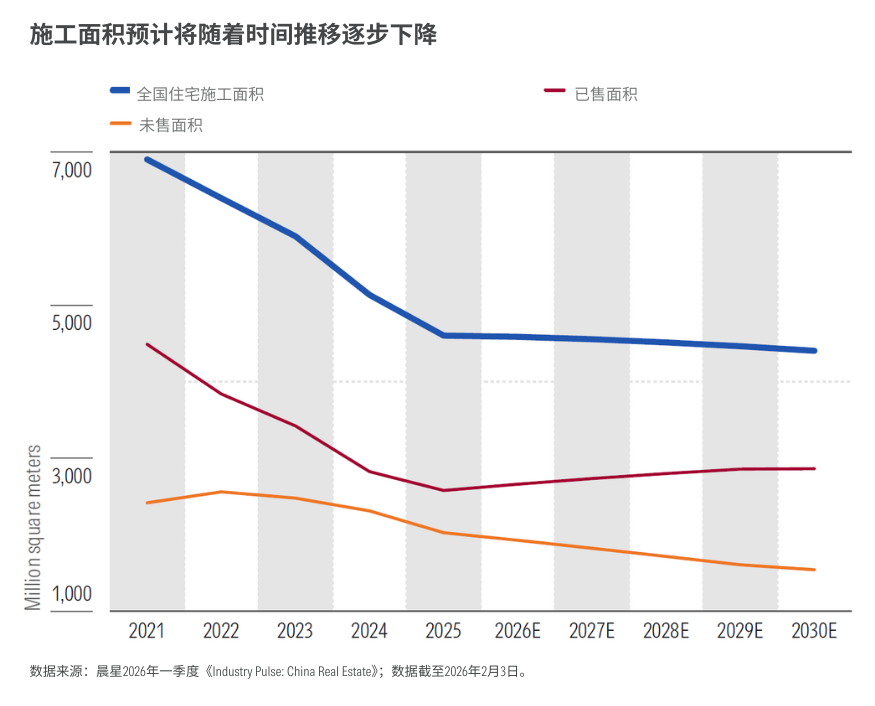

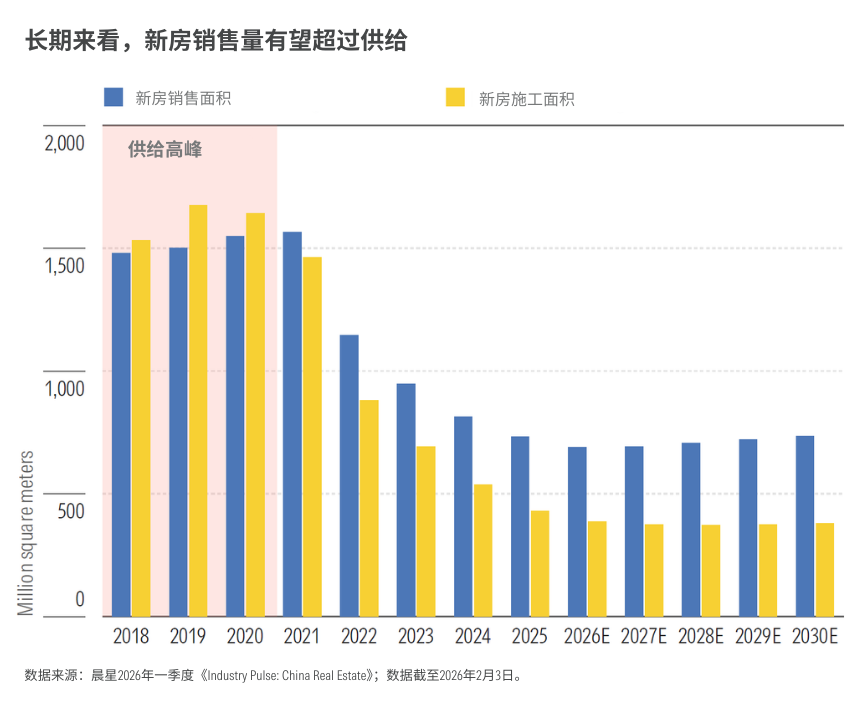

经过2021-2025年的深度调整之后,竣工量已超过新开工量。晨星预计,住宅施工面积将从2025年的46亿平方米在2030年降至44亿平方米。

随着待售面积下降、购房需求逐步回暖,库存销售比预计在2030年会从2025年的3.3降至2.6。从长期来看,库存周转速度加快,也会对稳定房价形成有力支撑。

在需求修复与供给更趋审慎的背景下,晨星预计全国房地产库存压力将得到显著缓解,2026-2030年新房销量将高出新开工量40%-70%。

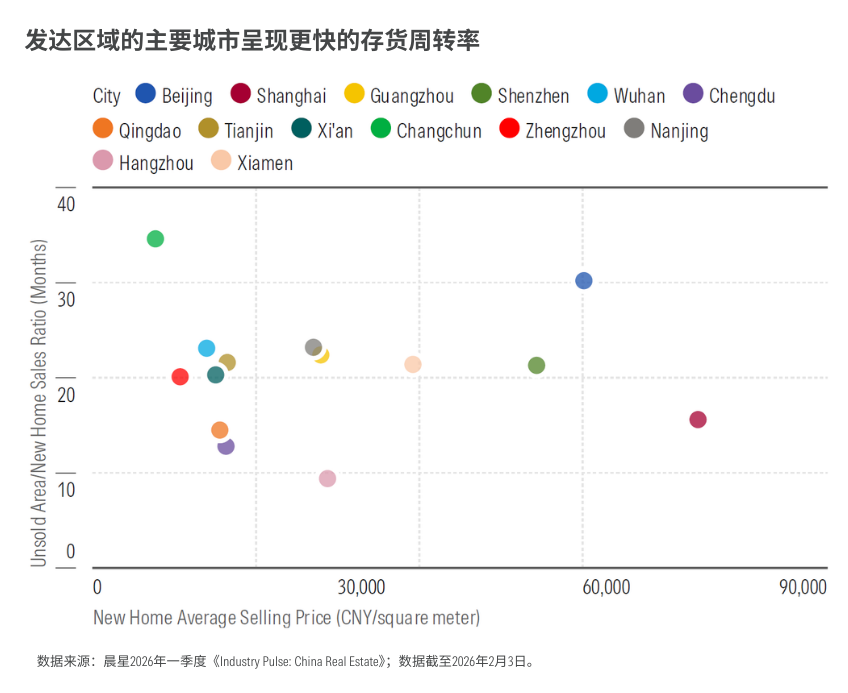

但区域分化仍将持续。中国东部及南部经济较发达城市(如上海、杭州、成都)的存量房源去化效率更高;相比之下,包括北京在内的北方多数城市库存压力相对较大。

04

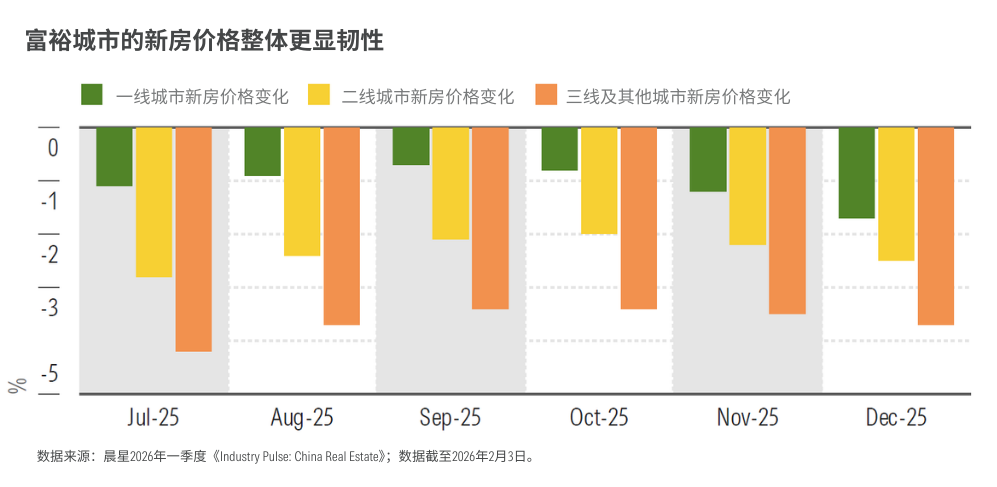

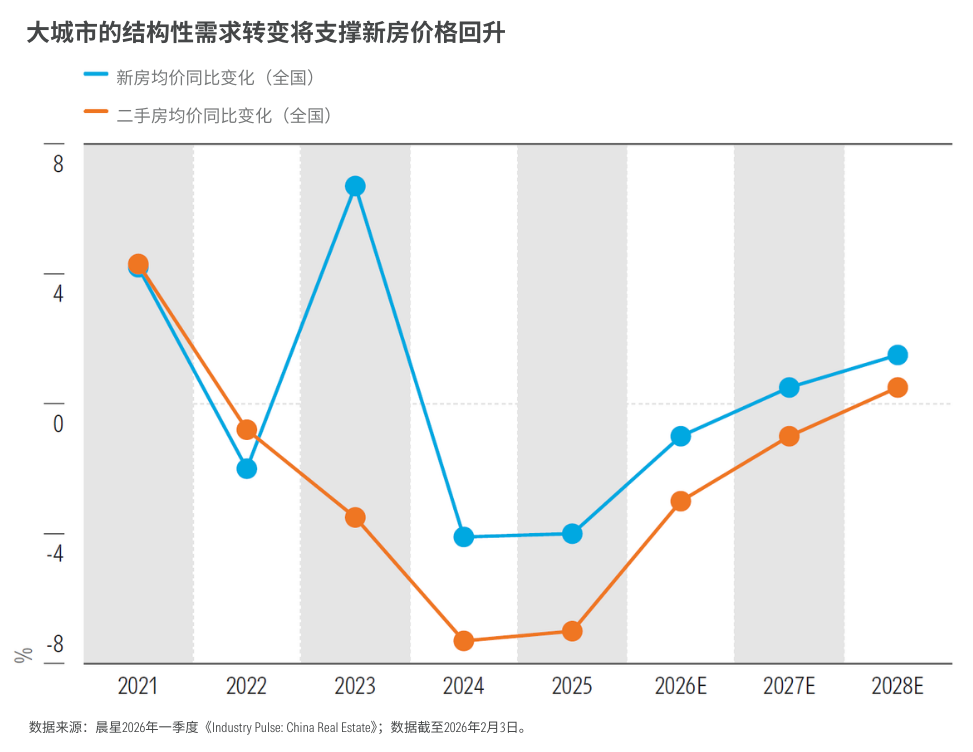

新房价格筑底,2027年或企稳回升

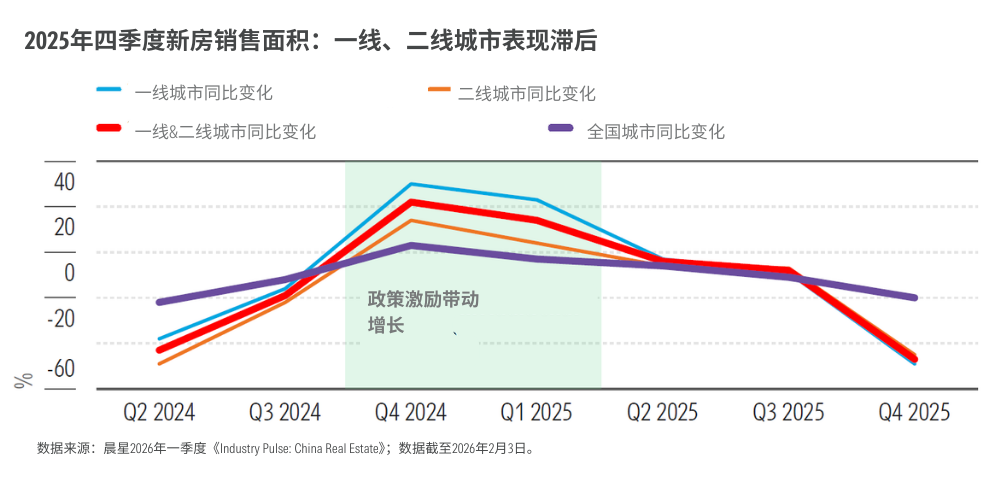

新房价格方面,尽管2025年四季度一、二线城市新房销售表现偏弱,但核心城市房价仍显现出较强韧性。

2025年,全国新房销售额同比下降14%。

虽然2026年新房市场仍面临挑战,但在政策持续支持、项目品质提升以及库存逐步消化的背景下,核心城市市场有望率先修复。

综合供需变化与政策环境,晨星预计,2027年新房需求与均价有望逐步企稳,行业或迎来阶段性复苏窗口。

05

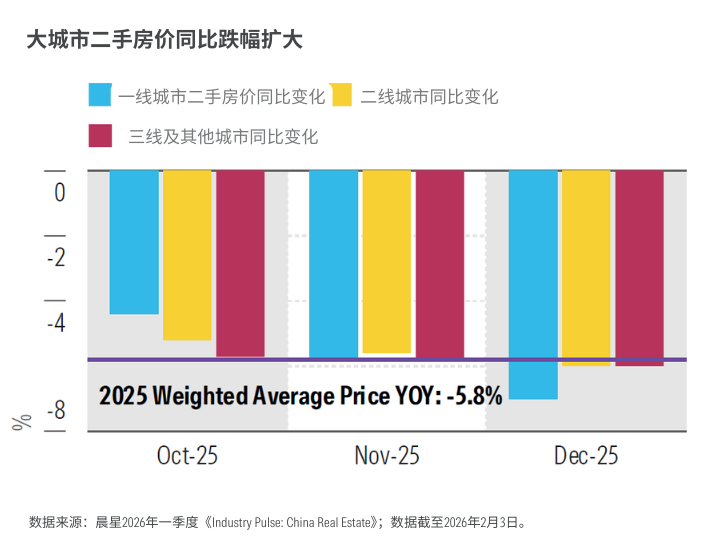

二手房价格或面临更长调整周期

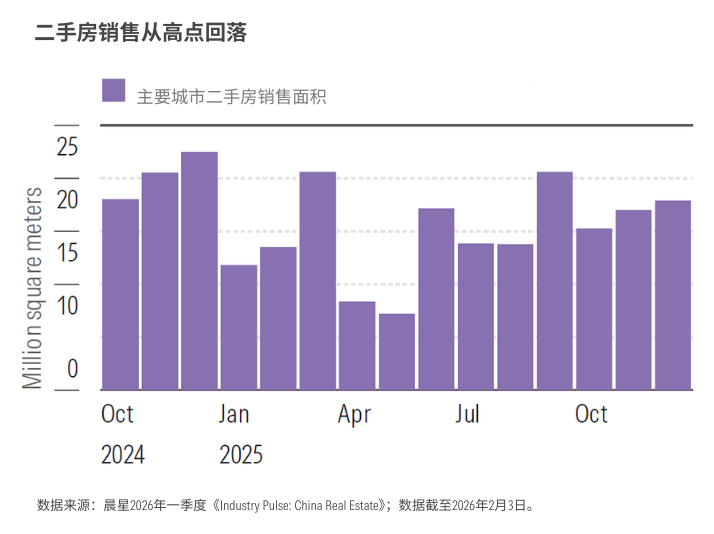

二手房方面,同样受到高基数与房价疲弱的影响,30个重点城市二手房销售面积在2025年四季度同比下降18%。

尽管二手房在区位和配套成熟度上具备优势,但随着核心地段土地供应增加,新房品质提升,两者之间的差距也在逐步缩小。

价格方面,2025年四季度二手房价格持续承压,北京、广州等重点城市在高基数背景下回调更为明显。

与此同时,今年落地的二手房交易增值税下调,预计将阶段性增加市场供给,从而延缓价格修复进程。相较于新房市场,二手房价格回升的节奏可能会相对滞后,或需等到2028年之后才会逐步回暖。

本文节选编译自晨星股票团队《2026Q1 Industry Pulse: China Real Estate》。

作者 | Jeff Zhang

编译 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3