晨星展望 | 大跌后,美股又到“抄底”时刻?

晨星研究团队曾在2026年的市场展望中指出,受高估值和地缘政治风险影响,2026年全球市场的波动可能会明显高于2025年。只是当时我们也没有想到,这一判断在今年会如此快地得以应验。

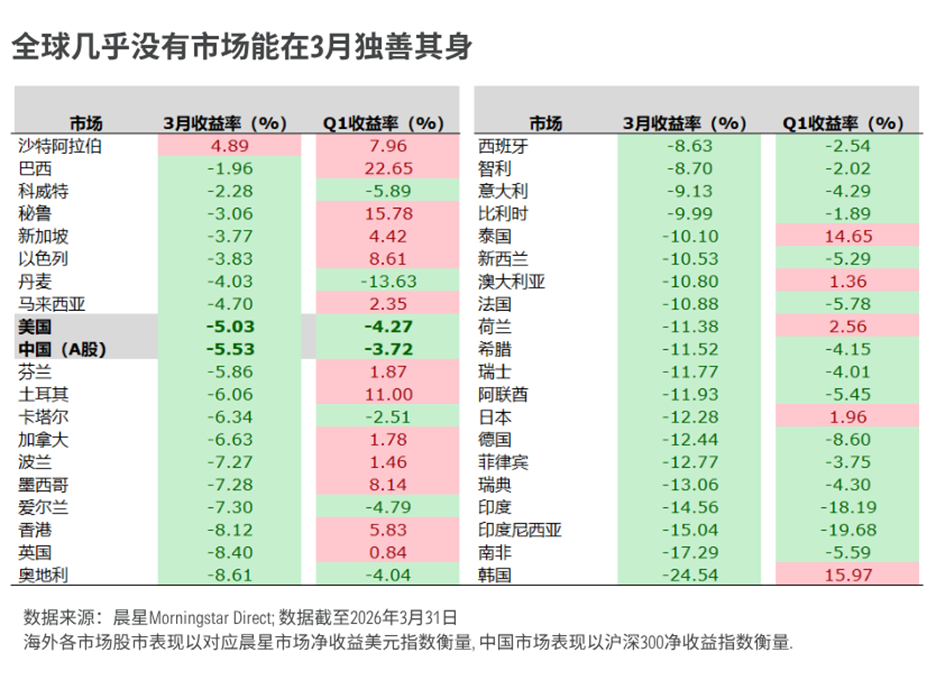

自2月底中东冲突爆发以来,全球股市大幅震荡,仅有沙特股市在3月小幅录涨。

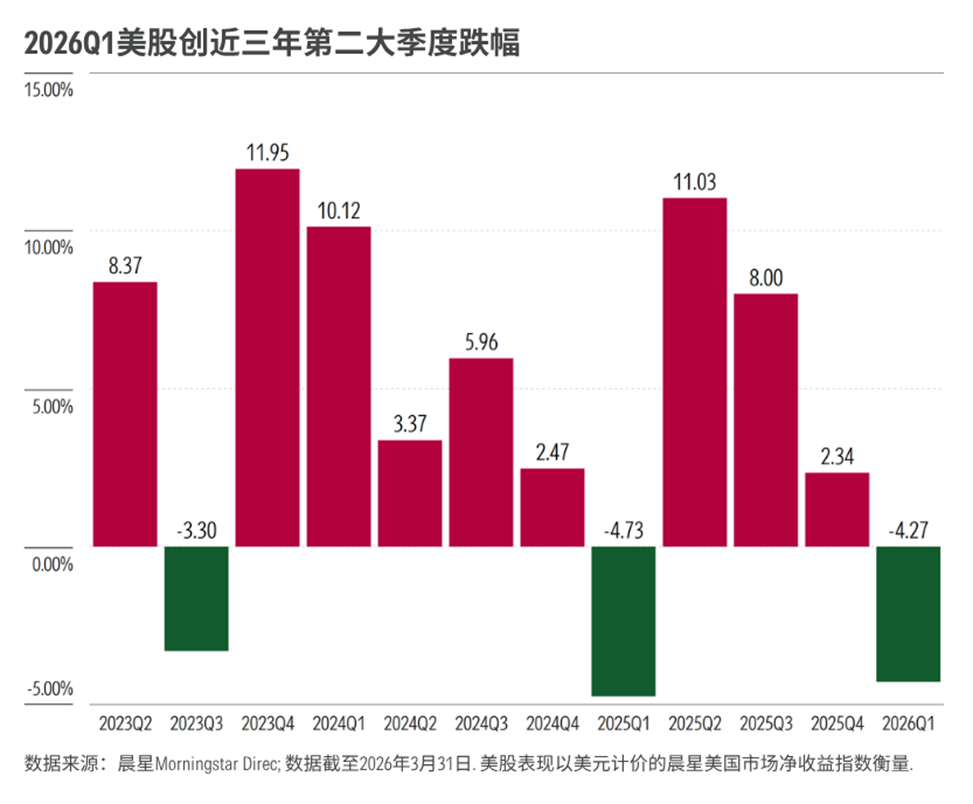

从一季度整体表现来看,美股的回调幅度要大于A股,累计下跌约4.27%,为过去三年中跌幅第二大的季度,仅次于去年一季度。

在过去很长一段时间里,高估值是困扰美股投资者的问题之一。

今天,就让我们结合晨星研究团队最新发布的《2026年二季度美国市场展望》,看看这轮下跌之后,美股当前的估值处于什么水平,又有哪些机会与风险值得关注。

01

美股重回低估区间

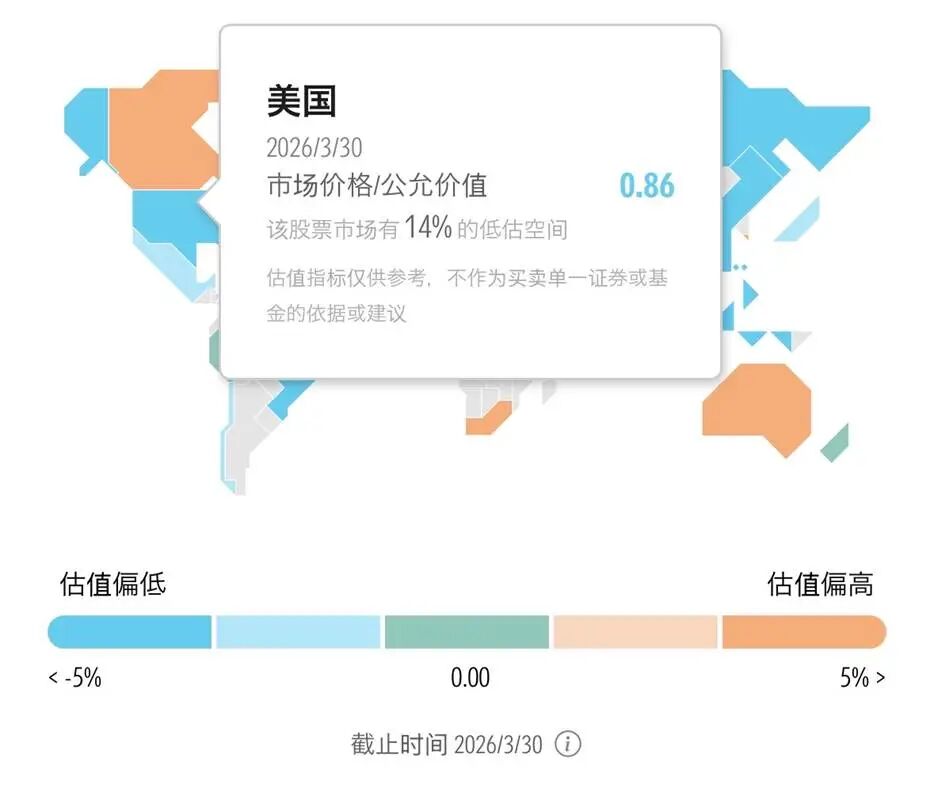

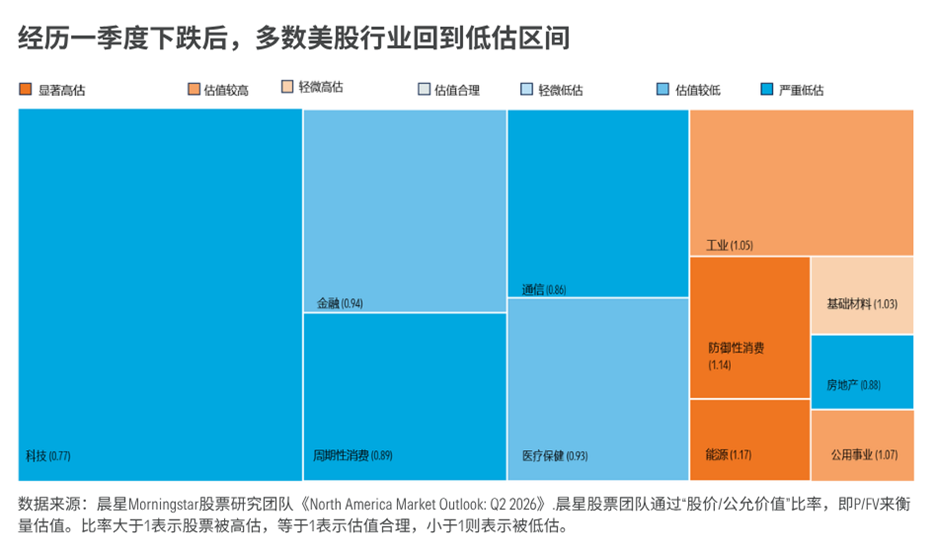

经历一季度的回调后,美国股市相对晨星股票分析团队测算的公允价值已有约14%的折价,又重新回到了相对有吸引力的估值区间。

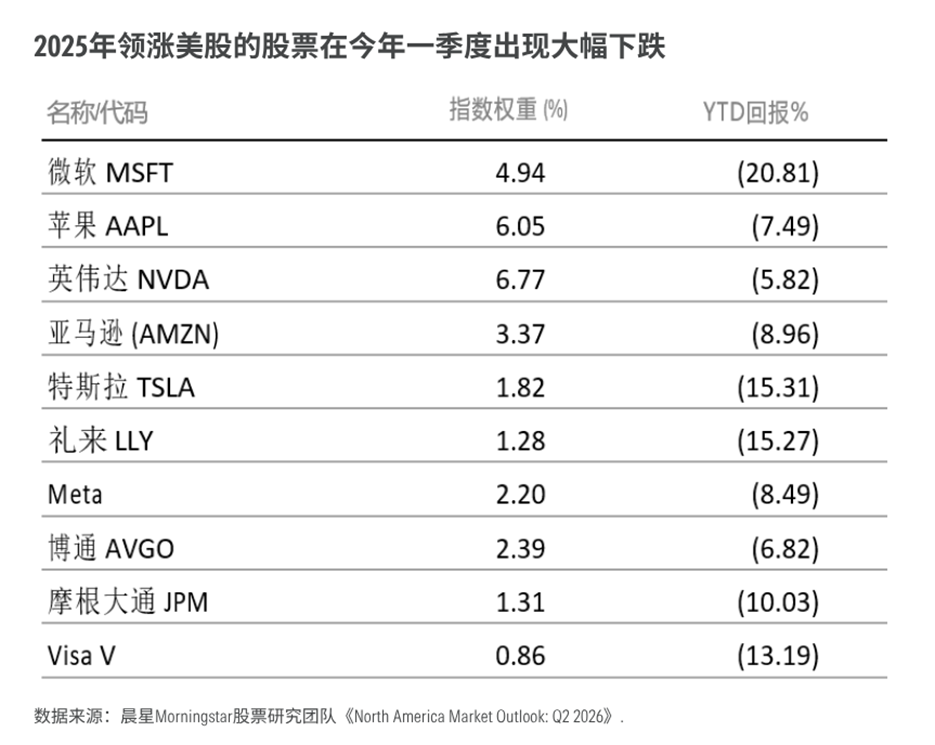

过去几年,包括微软、苹果、英伟达、亚马逊、特斯拉在内的超大市值股票,在美股上涨过程中起到了明显的放大作用;而到了今年,这些股票的回调,同样也显著拖累了美股整体表现。

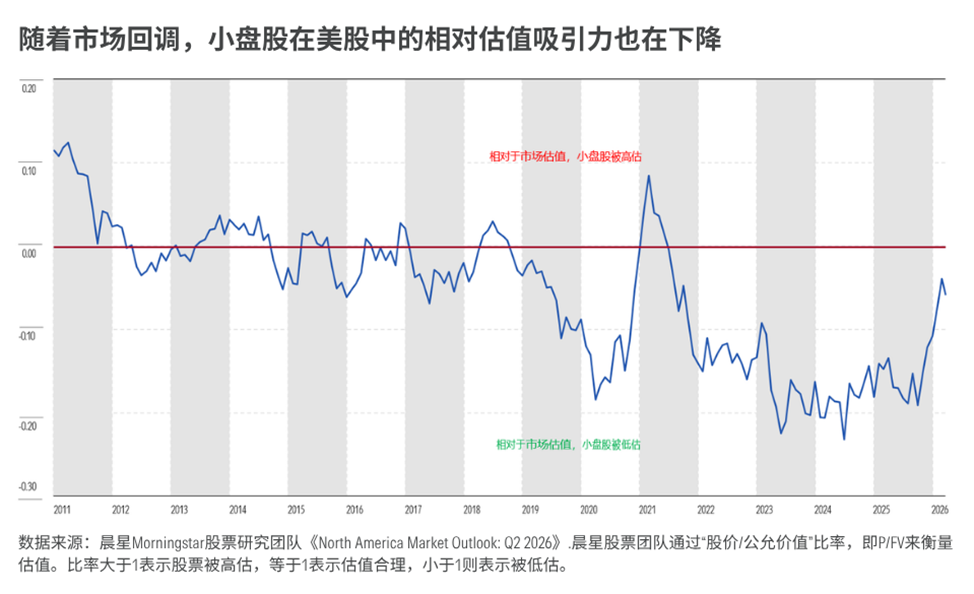

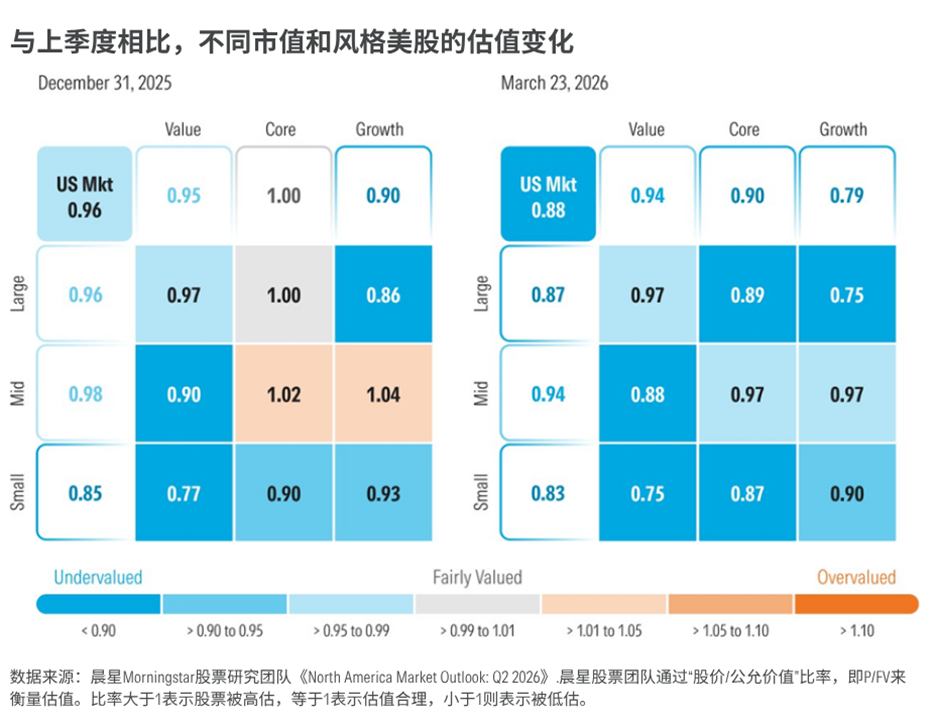

从市值维度来看,大盘股的吸引力明显提升,目前相对公允价值折价约13%;中盘股表现相对更稳,目前折价约6%;小盘股依然是最具吸引力的部分,较公允价值估计折价达到17%。

从投资风格来看,本轮回调之后,成长股已经成为当前美股中估值最具吸引力的领域。

今年以来,成长风格股票跌幅最为明显。由于科技股在成长风格中的权重高达42%,科技板块的下跌也成为拖累一季度成长股整体表现的主要原因。按当前整体约21%的折价水平来看,自2011年以来,成长股只有不到5%的时间处于如此大幅低估区间。

均衡风格股票在一季度同样表现不佳,原因在于其在科技、可选消费和金融这三个表现最差的行业中配置权重较高。仅微软一只股票的下跌,就贡献了该类股票总跌幅的38%。随着股价回调,叠加晨星研究团队对部分个股的公允价值上调,均衡风格股票的估值水平也从上季度的合理水平,转变为当前10%的低估水平。

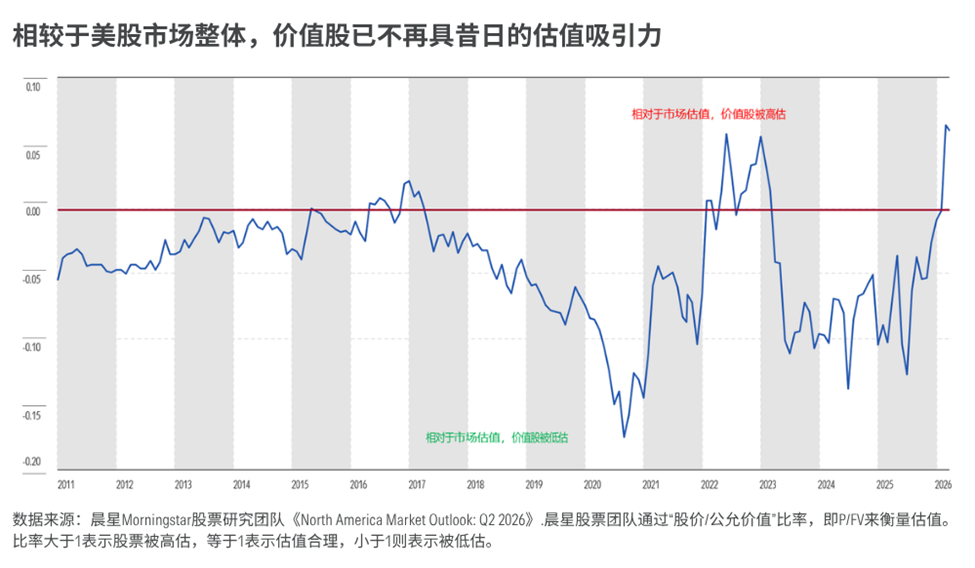

相比之下,得益于能源板块的大幅上涨,价值风格股票基本躲过了这轮市场回撤。尽管价值股仍处于低估水平,但相较于市场整体而言,其估值吸引力已有所下降。

02

行业轮动为组合结构调整创造机会

从行业层面看,一季度美股的行业分化非常明显。

科技股,尤其是软件板块,在本季度遭遇了较为明显的抛售压力,股价出现显著回调。与此同时,晨星基于大型云服务商在 AI 基础设施建设方面的最新进展,上调了相关公司的估值,双重因素叠加下,整个科技板块当前相对公允价值的折价扩大至23%。而自2011年以来,科技板块只有在2022年市场底部附近,以及2011年主权债务危机和欧洲银行业危机最严重时期,才出现过如此低估的水平。

能源板块则走出了独立行情。

整个2025年,投资者对能源板块的兴趣并不高,它曾是当时美股中最被低估的板块之一。但进入2026年一季度后,随着中东冲突升级,油价大幅飙升,带动能源股持续走强,该板块年内涨幅已超过34%。而在这一轮大涨之后,能源板块也从此前的估值“洼地”转变为当前市场中最被高估的板块之一。

金融板块的变化同样值得关注。上个季度,金融板块还是美股中估值最贵的板块之一;但今年以来,随着市场对美联储未来较长时间维持利率不变形成一致预期,银行股出现显著走低。而得益于股价的大幅回调,金融板块如今已重新回到低估区间。

可选消费是今年以来美股表现第二差的板块。更高的油价和更高的利率,会压缩居民可自由支配支出,让可选消费板块在今年持续承压。不过,在经历了这一轮下跌后,该板块的估值已经明显变得更具吸引力。

03

波动或将持续,但对投资者而言未必是坏事

从当前市场情绪来看,每当市场看到伊朗冲突出现缓和迹象时,风险偏好就会阶段性回升,股市也会出现一定反弹。

不过,晨星研究团队认为,在伊朗尚未公开释放出明确谈判信号之前,这类反弹的持续性和上行空间可能都相对有限。而且,即便伊朗冲突后续有所缓和,高波动大概率仍将是接下来一段时间的市场常态。

一方面,科技股虽然估值水平有所下降,但风险仍不容忽视。过去两年,人工智能投资热潮一直是推动美股上涨的重要顺风因素,但其中相当一部分乐观预期早已反映在股价之中。接下来,如果AI相关股票还想支撑更高估值,市场需要观察到前期巨额AI资本开支究竟如何转化为新的收入增长,以及如何进一步提升效率、带动利润率扩张。

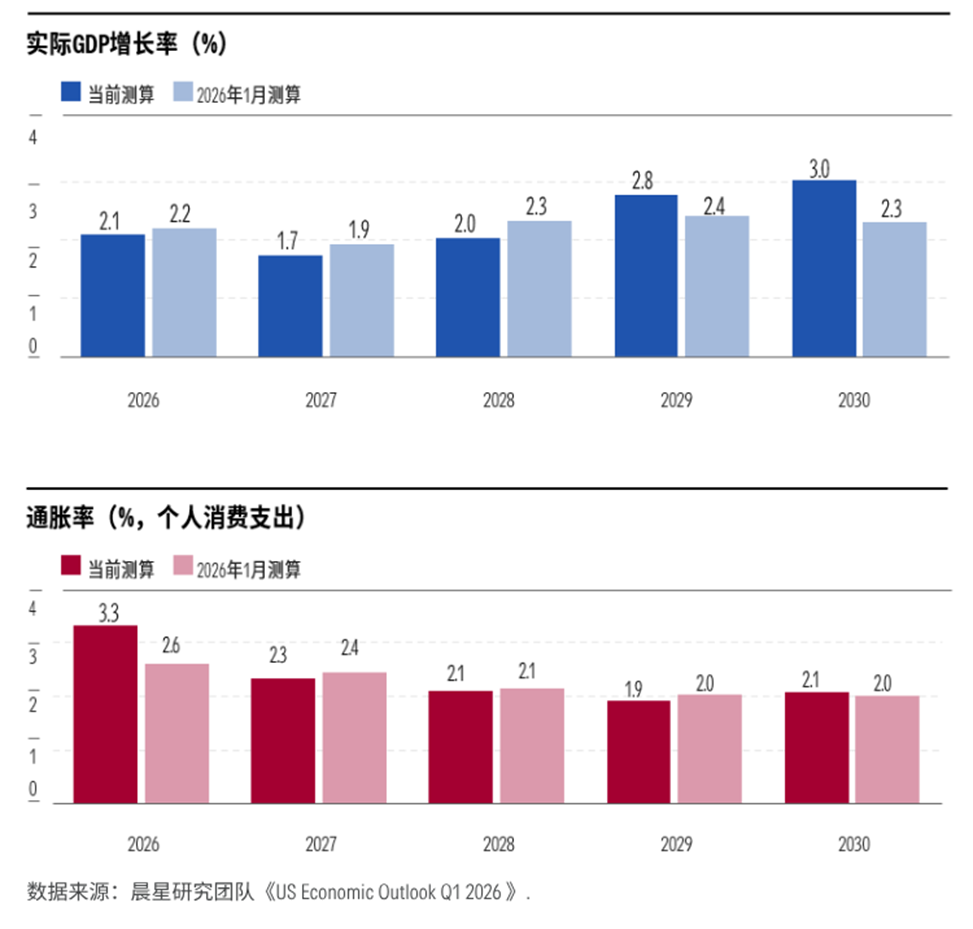

另一方面,宏观层面的风险也值得持续关注。经济增速放缓、通胀压力重新抬头让美联储陷入了一个相对尴尬的处境——降息可能再次推升通胀,而加息又可能加大经济下行风险。

晨星宏观团队在最新发布的美国经济展望中表示,受油价冲击影响,美联储年内大概率会暂缓降息进程。

那么,在这样的市场环境下,投资者该如何布局,才能更好地把握机会?

结合近期市场和行业走势,一个重要思路是:在波动中对投资组合进行再平衡,主动利用估值变化带来的错配机会。

比如,2025年晨星研究团队曾建议美股投资者适度超配能源板块,理由是其估值偏低、股息率较高,同时还能够在通胀超预期或地缘政治风险升温时发挥一定的对冲作用。现在回头看,这一逻辑已经得到了验证。当前或许也正是一个适合至少部分止盈,并将资金重新配置到前期跌幅过大板块的时点。

此外,上个季度我们曾建议美股投资者采用杠铃式策略,通过一端保留科技股和AI股票进一步上涨的潜力,另一端配置高质量价值股,以应对2026年可能出现的更大波动。

杠铃策略,是指在投资组合中同时配置两类特征差异较大的资产,形成像杠铃一样“两端重、中间轻”的结构。比如,一端配置相对稳健、防御性更强的资产,用来控制波动和回撤;另一端配置弹性更高、增长潜力更强的资产,用来争取收益机会。两类资产的具体配置比例可以根据投资者的风险承受能力、收益目标和市场判断来调整。当高风险资产带来的收益不断累积时,投资者也可以将部分收益转移至更安全的资产中,使组合的“安全垫”逐步增厚,从而增强抵御风险的能力。

如今,随着价值股上涨、科技和AI板块回调,这一组合内部的收益分化已经显现。对于投资者来说,这同样意味着一个新的再平衡机会——可以适度兑现部分价值股收益,并将资金重新配置到那些被低估、且经历超跌的成长股上。

换句话说,市场波动本身并不一定是坏事。

对长期投资者而言,更值得关注的,往往不是短期涨跌本身,而是波动背后带来的资产定价变化,以及由此产生的组合优化空间。

本文节选编译自晨星研究团队《North America Market Outlook: Q2 2026》及《US Economic Outlook Q1 2026》。

作者 | David Sekera、Preston Caldwell

编译 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3