晨星中国基金主动/被动晴雨表

导语

晨星中国主动/被动晴雨表旨在对比中国内地主动基金和被动基金在短期及历史中长期的业绩表现,它采用的方法与晨星美国及欧洲主动/被动晴雨表相似。本次发布的主动/被动晴雨表共覆盖了截止2023年12月31日过去1、3、5和10年期期初在售的2,790只中国内地注册的主动和被动基金。

主动/被动晴雨表采用了一些特殊的方法来衡量主动基金经理的业绩表现:(1)评估主动基金时,不再将无成本的指数作为基准,而是与市场上真实存在的一系列被动基金进行对比。因此,“基准”代表了被动型基金扣除费用后的真实业绩表现。(2)本文展现了在各类型主动基金中所投入的平均每元钱与在相应的被动基金中所投入的平均每元钱的表现情况。(3)本文呈现了幸存的主动基金相对同类被动基金的超额收益的分布情况,以帮助投资者更好地评估选择成功基金经理的几率以及可能获得的回报或承担的风险。总而言之,主动/被动晴雨表是一种有用的度量方法,可以帮助投资者根据基金近期和历史中长期的业绩,来更好地度量主动基金的业绩表现。

由于中国内地被动基金主要集中于股票型基金,因此本次发布的主动/被动晴雨表主要评估中国内地主动偏股型基金的业绩表现。

大盘平衡偏股基金包括晨星大盘平衡股票和积极配置-大盘平衡基金。大盘成长偏股基金包括晨星大盘成长股票和积极配置-大盘成长基金。中小盘偏股基金包括晨星中盘成长股票、中盘平衡股票和积极配置-中小盘基金。值得注意的是,上述类型基金的股票仓位均至少在70%以上,并且各风格组别中基金的风险收益特征较为相似。消费行业基金包括晨星行业股票 – 消费和行业混合 – 消费基金;医药行业基金包括晨星行业股票 – 医药和行业混合 – 医药基金;科技、传媒及通讯行业基金包括晨星行业股票 – 科技、传媒及通讯和行业混合 – 科技、传媒及通讯基金。类似地,上述行业基金的股票仓位至少在70%以上,并且每个行业组别中基金的风险收益特征均较为相似。

核心观点

1

延续2022年跌势,2023年市场结构化进一步加深,主动型基金经理在寻求超额回报上继续面临挑战。在我们考察的三个偏股基金组别中,58%的主动基金在2023年超越了同组被动基金。这一比例相较于2022年下降了5%,反映出中国主动管理偏股基金在市场上获取超额收益的机会有所缩减。

2

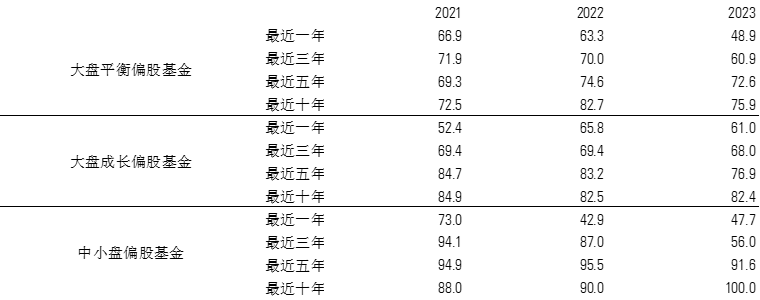

2023年主动大盘成长偏股基金的表现仍位居榜首。截至2023年底,61%至82%的主动大盘成长偏股基金在最近一年、三年、五年和十年期的业绩超越了相应的被动基金,尽管相较于2022年战胜率有小幅回落,但整体较为稳定。过去一年中,主动中小盘偏股基金的战胜率略有提升,从43%上升至48%,但仍位于相对较低的水平。与此同时,主动大盘平衡偏股基金最近一年的战胜率却出现了显著下滑,从63%降至49%。

3

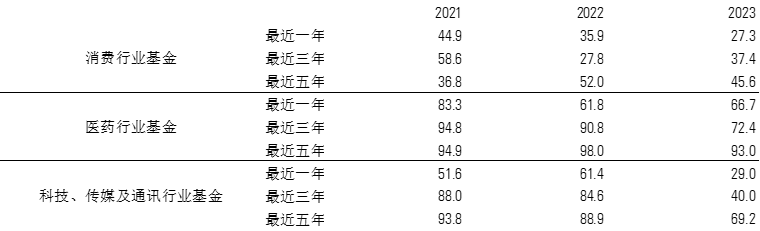

截至2023年底,主动消费行业基金最近一年、三年和五年期的战胜率为27%到46%,表明主动基金经理在此行业获取超额收益仍面临较大挑战。在所考察的三个行业基金组别中,主动医药行业基金的战胜率仍位居榜首,且其过去一年的战胜率从62%小幅提升至了67%。科技、传媒及通讯行业的主动基金则不尽人意,一年期战胜率由61%降至29%,三年期战胜率由85%降至40%。

4

在我们考察的所有组别中,主动基金的幸存率普遍超越了同组被动基金。

5

在我们考察的大盘平衡、大盘成长和中小盘三个偏股基金组别中,大部分主动基金在长期获取了正向且可观的超额收益。这一结论同样适用于医药行业基金和科技、传媒及通讯行业基金,两组幸存的主动基金在最近五年普遍实现了较高的正向超额收益。

6

除消费行业基金外,主动基金在中长期内的资产加权平均收益率普遍高于同组别的被动基金。

01

偏股型基金

2023年A股市场各主要指数仍呈下降趋势,但相较2022年幅度有所收窄,其中价值股延续了2022年的抗跌势头,整体表现依旧优于成长股。如以中证800相对价值指数为代表的价值股在2023年仅下跌2.5%,而以中证800相对成长指数为代表的成长股则下跌了16.6%。中小盘股2023年表现较大盘股抗跌,以沪深300指数为代表的大盘蓝筹股下跌了11.4%,而以中证500指数和中证1000指数为代表的中小盘股则分别下跌了7.4%和6.3%。从行业方面来看,市场结构化加剧。2023年通信、传媒、计算机和电子行业表现亮眼,其申万行业指数分别上涨了25.8%、16.8%、9.0%和7.3%。石油石化、煤炭、家用电器、机械设备、汽车和纺织服饰的申万行业指数当年也实现了0.3%到4.3%不等的涨幅。与之相反,电力设备、房地产、商贸零售和美容护理行业则表现垫底,2023年跌幅均超过了26%。

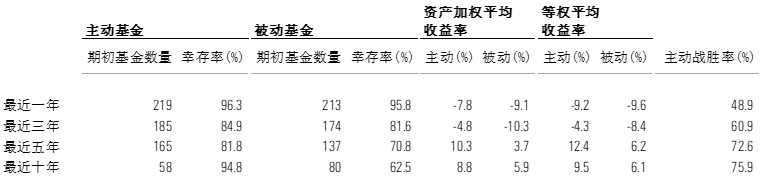

主动大盘平衡偏股基金在2023年的业绩表现呈现两极分化。那些战胜同组被动基金的主动产品倾向于超配如机械设备、石油石化、纺织服饰等较为抗跌的行业,或者低配电力设备、交通运输、房地产和食品饮料等相对疲软的行业。形成鲜明对比的是,跑输同组被动基金的主动产品则在这些疲软的行业中配置了相对较高的权重。这种配置上的分化直接导致主动大盘平衡偏股基金整体一年期胜率从2022年的63%下降至2023年的49%。值得注意的是,截至2023年,主被动三年期的平均收益率均出现显著下滑,这主要归因于统计周期中剔除了表现强劲的2020年,该情况在其他组别中也同样存在。

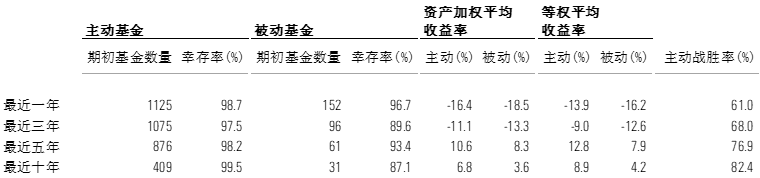

主动大盘成长偏股基金2023年的战胜率为61%,虽较2022年的66%略有下降,但整体仍维持了较高的胜率水平。该组别大部分主动基金经理在当年继续展现了较优的行业配置能力,如低配表现不佳的电力设备,超配汽车和机械设备等表现占优且波动性较低的行业。此外,部分主动基金经理在煤炭板块上的投资也一定程度提振了业绩。

尽管主动中小盘偏股基金在过去五年和十年里展现了较佳的获取超额收益的能力,但遗憾的是,在近一年和三年里,它们的业绩稍显黯淡。2023年,仅有48%的主动中小盘偏股基金在近一年的业绩超越了被动基金。部分主动基金经理在光伏设备和半导体等细分领域的配置失误影响了整体业绩。与此相反,同组的许多被动基金由于追踪中证500指数,其行业配置较分散,展现出了更强的抗跌性。此外,一些追踪偏价值型或红利型指数的被动基金,在2023年同样也显示出了较强的抗跌性。

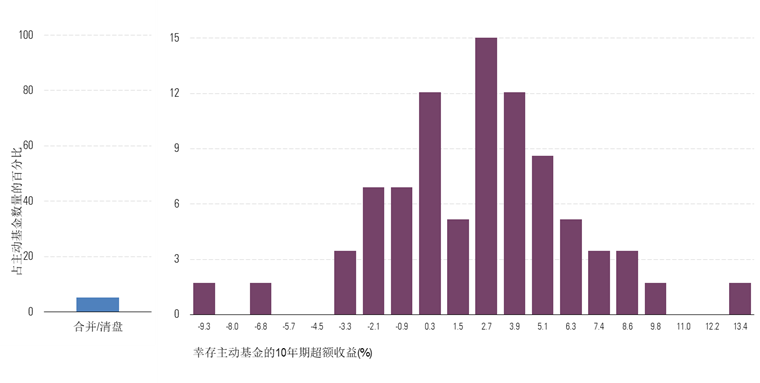

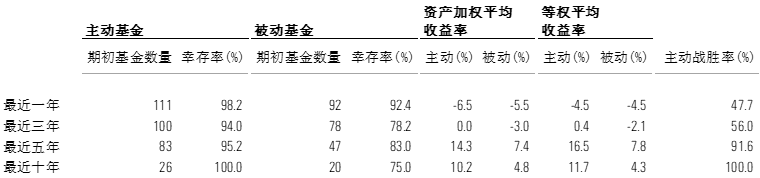

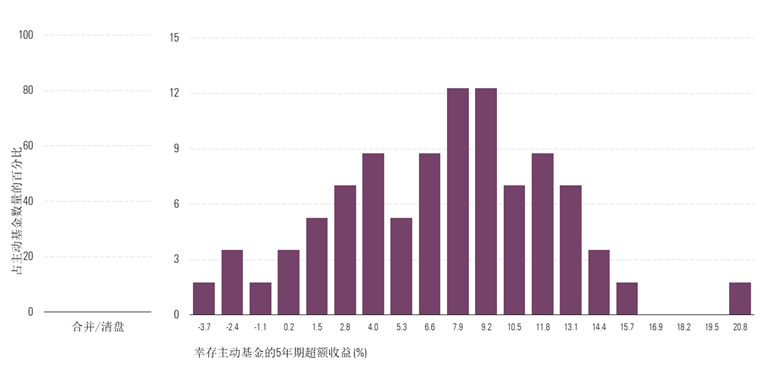

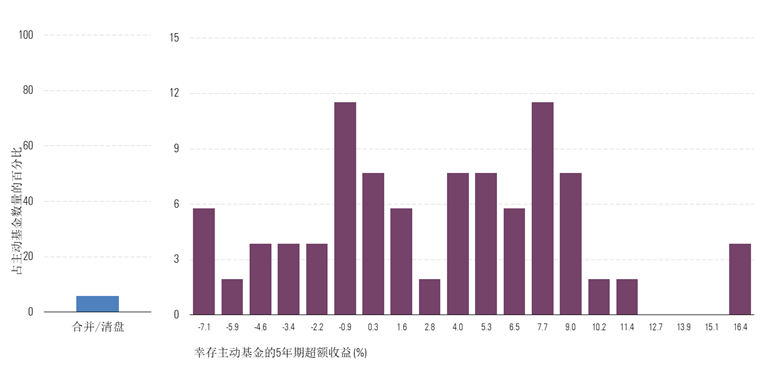

与被动基金相比,主动大盘平衡、大盘成长和中小盘偏股基金继续维持较高的幸存率(见图表1、3和5),其中以大盘平衡和中小盘偏股基金差异最为显著。在我们考察的所有统计期内,主动大盘平衡偏股基金的幸存率为82%至96%,而同期仅有63%至96%的被动基金得以幸存。主动中小盘偏股基金的幸存率为94%至100%,而被动基金的幸存率为75%至92%。在被动基金市场竞争加剧、产品同质化日趋严重的背景下,优胜劣汰日益凸显。管理不善、业绩不佳的产品正逐步被淘汰。同时,部分曾在高位推出的热点主题指数基金,受近两年市场低迷和结构化加剧影响,规模逐渐萎缩,最终走向清盘。此外,中小公募基金公司在该竞争中相对弱势,其产品更容易面临“长不大”而被清盘的风险。

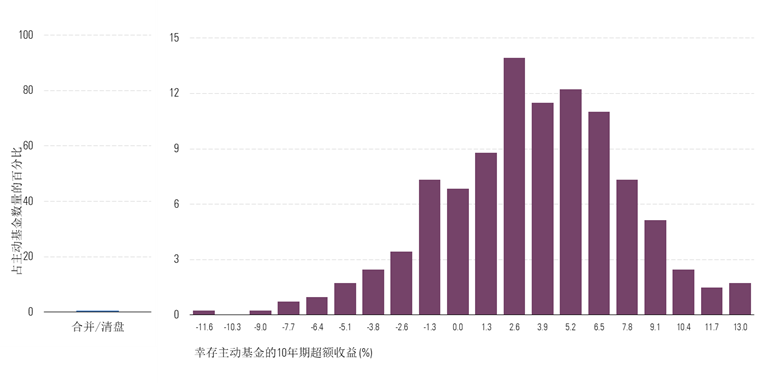

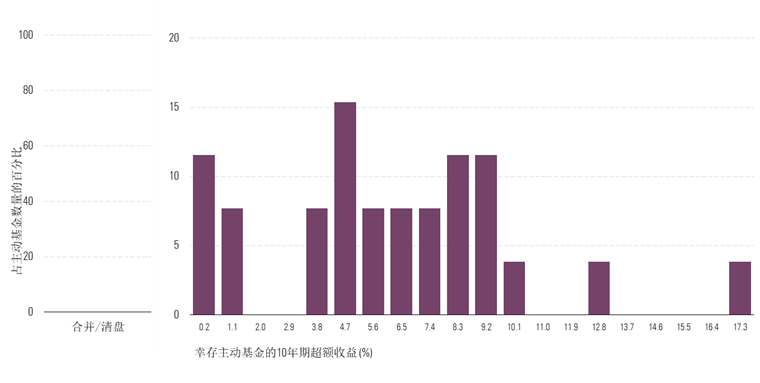

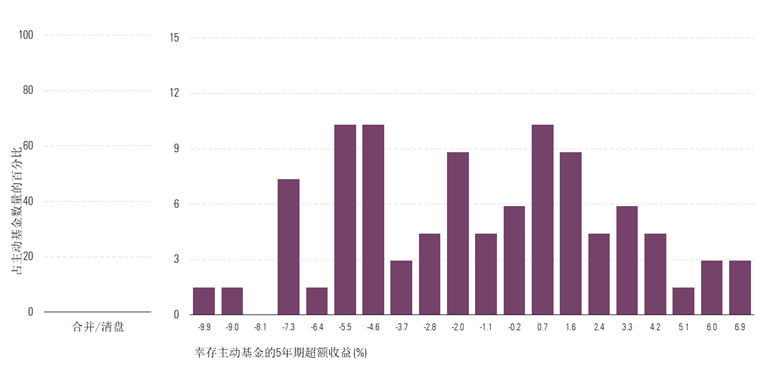

截至2023年底,在我们考察的三个偏股基金组别中,大部分幸存的主动基金近10年期的年化超额收益为正值,且超额收益较为显著(见图表2、4和6)。值得注意的是,中小盘偏股基金中具备10年期业绩的样本数量较少。

在大盘平衡、大盘成长和中小盘三个偏股基金组别中,主动基金的资产加权平均收益率整体优于被动基金(中小盘偏股基金近一年期的结果除外)。同样,主动基金的平均收益率整体也优于同类被动基金。

投资者整体上仍未能精准挑选出业绩表现更为突出的主动偏股基金。除了大盘平衡组别的一年期结果外,主动偏股基金在考察期内的等权平均收益率均超过了其资产加权平均收益率。

图表1 大盘平衡偏股基金(2023年底)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

图表2 主动大盘平衡偏股基金的清盘率及其幸存基金10年期年化超额收益的分布(%)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

图表3 大盘成长偏股基金(2023年底)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

图表4 主动大盘成长偏股基金的清盘率及其幸存基金10年期年化超额收益的分布(%)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

图表5 中小盘偏股基金(2023年底)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

图表6 主动中小盘偏股基金的清盘率及其幸存基金10年期年化超额收益的分布(%)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

图表7 主动偏股基金历年战胜率的同比变化(%)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

02

行业基金

主动消费行业基金在与同组被动基金的竞争中依然处于劣势。2023年,申万美容护理行业指数在申万一级行业指数中表现垫底,部分主动基金经理因在该行业配置较重,业绩受到了明显拖累。同时,许多主动消费基金经理偏好在医药生物和轻工制造领域进行较高权重的配置,这在一定程度上对其获取超额收益造成了负面影响。与此形成鲜明对比的是,家用电器和汽车的申万行业指数在去年分别实现了3.8%和3.3%的增长,使得专注于这些主题的被动基金获得了不俗的回报。

在我们考察的三个行业基金组别中,医药行业基金的战胜率继续位居榜首(见图表8、10和12)。截至2023年底,在三个考察期间内,67%至93%的主动医药行业基金的业绩超越了同类被动基金,且其过去一年的战胜率甚至有些许提升。尽管2023年医药行业持续低迷,但化学制药这一细分领域却实现了正回报率,并受到了主动基金经理的青睐和超配。同时,主动基金对表现不佳的医疗服务的低配策略,减轻了该领域对整体业绩的拖累。不仅如此,部分主动基金经理还凭借优秀的选股能力进一步提振了组合业绩和战胜率。

科技、传媒及通讯行业的主动基金一年期战胜率从2022年的61%大幅下跌至2023年的29%,这一定程度上与多数主动基金经理在细分领域配置上的决策失误有关。一方面,他们未能充分把握如消费电子、光学光电子和影视院线等细分领域的超额收益机会,另一方面,又过度配置了表现不佳的半导体和软件开发公司。反观同组被动基金,那些专注于游戏、5G和人工智能等特定主题的被动基金,在2023年表现出色。这一定程度上得益于这些领域当年强劲的市场表现。在过去一年中,该组的被动基金以其正的等权平均收益率,成为了唯一一个实现正回报率的组别。

在本次考察的三个行业基金组别中,消费行业和医药行业的主动基金的幸存率整体高于相应的被动对比组。在过去一年、三年和五年期间,99%至100%的主动消费行业基金存活,同期被动消费行业基金的幸存率为 93%至99%。就主动医药行业基金而言,在我们考察的所有跟踪期内,幸存率介于 99%到100%之间,该组被动基金的幸存率为 92%到99%。主动科技、传媒及通信行业基金的幸存率介于94%到99%之间,略低于同组被动基金99%至100%的幸存率。这主要是由于少数表现不佳的主动基金因规模缩减而被迫清盘所导致。

在医药行业和科技、传媒及通讯行业基金中(见图表11和13),幸存的主动基金最近五年期的年化超额收益的分布均偏向正值且超额收益较为显著。从长期来看,投资者在这两个行业中更有可能选中业绩出色的主动基金。相反,在消费行业基金中,仅有46%的主动基金在过去五年幸存且击败了同组被动基金。不仅如此,在此行业中,投资者更容易误选表现欠佳的主动基金,并因此面临更大的风险和潜在损失。另外值得注意的是,在本次考察的三个行业基金组别中,具备5年期业绩的被动基金样本数量较少。

在医药行业和科技、传媒及通讯行业基金中,主动基金的资产加权平均收益率整体上优于同类被动对比组。值得关注的是,被动科技、传媒及通讯行业基金的一年期资产加权平均收益率显著低于同期的等权平均收益率。这主要归咎于追踪科创50指数的被动基金,它们因该指数在2023年的低迷而表现不佳。同时,这些基金较大的资产规模在资产加权计算中进一步放大了其对整体被动基金业绩的负面影响。在消费行业中,主动基金无论是在等权平均收益率亦或资产加权平均收益率上均未能超越同组被动基金。

根据2023年中国证监公布的公募基金费率改革工作安排,监管将分阶段推进费率改革。改革的首阶段聚焦于降低主动权益基金的管理费和托管费,并于2023年年底顺利完成。这一举措不仅提升了主动基金投资者的净收益,还带动了整个基金行业降费的浪潮,被动基金亦包括在内。鉴于此次降费的广泛性以及国内主动基金间并不显著的费率差异,本次研究未考察基于费率水平划分的主动偏股型基金的业绩表现。

图表8 消费行业基金(2023年底)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

图表9 主动消费行业基金的清盘率及其幸存基金5年期年化超额收益的分布(%)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

图表10 医药行业基金(2023年底)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

图表11 主动医药行业基金的清盘率及其幸存基金5年期年化超额收益的分布(%)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

图表12 科技、传媒及通讯行业基金(2023年底)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

图表13 主动科技、传媒及通讯行业基金的清盘率及其幸存基金5年期年化超额收益的分布(%)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

图表14主动行业基金历年战胜率的同比变化(%)

数据来源:Morningstar Direct;

数据及计算截止日期:2023/12/31.

指标说明:

幸存率:统计期初和期末均存活的基金数量与统计期初存活的基金数量的比值。

资产加权平均收益率:用各基金的季度规模和收益率来计算每个组别的资产加权平均收益率。资产加权平均收益率一定程度上体现了投资者的偏好,也更接近投资者的整体回报。

等权平均收益率:对于有多个份额的基金,先用各份额的资产加权平均收益率来计算基金的收益率,然后对各组别中每只基金的季度收益率进行简单平均,最后对季度平均收益率进行复合计算出等权平均收益率。

战胜率:统计期初存活的基金中能够在统计期末仍然存活并获取超越相应被动基金等权平均收益率的基金数量占比。

超额收益:指幸存的主动基金的收益率与同组别被动基金等权平均收益率的差值。

推 荐 阅 读

晨星(中国)研究中心 崔悦