都去买指数了,主动投资还有好日子吗?

在投资中,“主动”和“被动”是一对被反复提到的概念。

被动投资,是指购买并持有一个市场组合,目标是获得市场平均回报;而主动投资,则是通过选择个股或行业,力求取得高于市场平均水平的收益。

近年来,被动投资热度持续攀升,越来越多人选择“躺平”买指数。随之而来的一个争论是:当越来越多人买指数,对主动投资来说意味着什么?

想要找到答案,不如先退一步,讨论一个更容易解答的问题:想跑赢市场,到底有哪些可行路径?

01

击败“愚蠢资金”

在主动投资的宣传中,最常听到的一个词就是——市场有效性。

一直以来,“市场不完全有效”被认为是主动投资成功的核心前提:

市场上充斥着大量缺乏投资技能的参与者,他们要么不擅长证券分析;要么即便具备分析能力也不够勤奋;要么既勤奋又懂分析,却不够敏锐,无法捕捉到他人遗漏的机会。

他们的这些缺陷,让少数有天赋的“聪明投资者”有机会从“愚蠢投资者”手中赚取财富,从而战胜市场。

就像俗话说的,如果你在扑克游戏开始后的五分钟内还没弄清楚谁是桌上的“冤大头”,那么这个人很可能就是你自己。

沃伦·巴菲特和管理耶鲁捐赠基金的大卫·斯文森用他们过去几十年的业绩,充分证明了击败“愚蠢资金”确实是一条可行的路径。

但矛盾的是,这两人在所有场合都建议普通投资者选择另一条路——购买低成本指数基金。

这背后也是他们不愿公开承认的原因:靠这种路径成功的,终究只是极少数人。他们只是特例,而绝大多数投资者无法复制他们的成功。

02

寻找“不同的资金”

很多人会把投资类比成一场“零和游戏”——参与者的利益相互对立,无论是能力还是运气,每一笔交易的“赢家”背后,都有一个因决策失误而承受亏损的“愚蠢输家”。

但实际上,很多交易的发生,并不是以“愚蠢”为前提。

不同投资者对风险的认知差异,会导致他们对资产价值的计算不同——而这些计算可能基于同样理性的判断。

比如,一位投资者对某只股票的潜在风险完全免疫,而另一位对该风险高度敏感,两人对这只股票的估值自然会出现偏差。

投资期限就是一个很好的例子。

假设有一只股票,它所处的行业当下极不受待见,短期内也无望改善,近期前景黯淡,但未来十年有望获得丰厚回报。

一位按一年或三年考核业绩的机构投资者,和一位只对自己负责的长期投资者,即便对这只股票的长期前景判断一致,短期操作也可能截然不同。

基于业绩考核的压力,机构投资者可能会将这只股票卖给有更多时间等待回报兑现的长期投资者,进而失去长期获得高回报的机会。

从长期结果来看,机构投资者可能会是“输家”,但是一位“自愿的输家”——因为这个决策是主动且理性的。

这也是战胜市场的另一个路径:不靠收割“愚蠢资金”,而是通过承担别人不愿承担的风险,来获取超额收益。

当然,这种方法并不是总是能获得成功,但相较于单纯押注聪明才智或运气,它的执行难度要小一些。

03

管理投资行为

第三种思路,是从行为的角度去战胜市场。

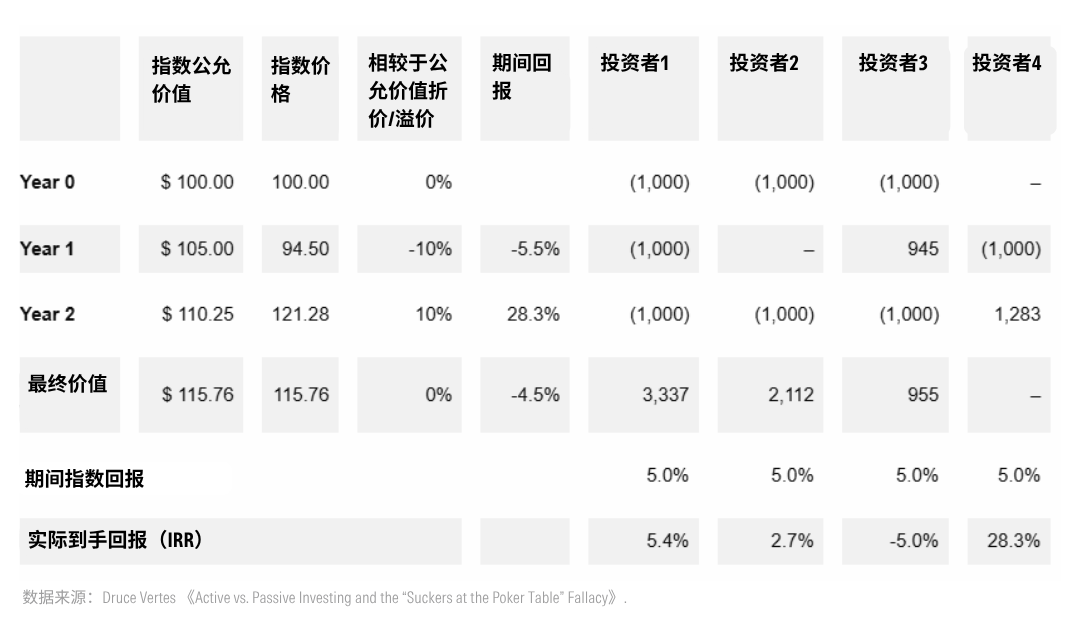

几年前,CFA 协会发表了一篇题为《主动投资 vs 被动投资:扑克桌上的 “冤大头” 谬误》的文章,里面提出了一个有趣的问题:如果市场上只剩一位主动投资者,他有没有机会战胜指数投资者?

这篇文章的作者假设,所有投资者都买入一只年化回报为 5% 的指数,但“更有智慧的”主动投资者会严格依据估值来判断买卖时点。

理论上,如果大家都在第一年买入持有,所有投资者的持有期回报都应一致。但计入投资行为带来的现金流影响后,各自的最终到手的收益却差距巨大:

第一位投资者每年年初坚持定投1000元,三年后实际收益率为 5.4%;

第二位投资者在第一年投入了1000元,但在第二年因市场下跌停止了定投,在第三年指数价格回暖后再恢复定投,最终到手的收益是2.7%。

第三位投资者的恐慌情绪更严重,在第二年市场下跌的时候不但停止了定投,还卖出了部分持仓,他最终到手的收益是-5%。

第四位是主动投资者,他在这三年中严格践行“别人恐惧我贪婪、别人贪婪我恐惧”——只在市场折价10%时买入,在溢价10%时卖出,他最终到手的回报为28.3%。

可见,在市场中管理好情绪、坚守投资纪律也是战胜市场的合理路径。

当然,这条路也并不容易。

要是能做到在牛市中及时减仓、在下跌时买入,能获得超越市场的表现。反之,这个例子也说明,糟糕的行为也会让你沦为跑输市场的“输家”。

但相比前两种,至少影响成败的因素是相对可控的 ——不需要寄希望于对手的“愚蠢”,也不需要像第二种路径里一样承担额外的风险。

04

竞争的终局

最后,让我们再试着回到文章开头的问题,当大多数“韭菜”决定不再参与专业扑克玩家的游戏时,会发生什么?

显然,投资的世界比扑克游戏要复杂许多。

一方面,扑克桌上的弱者孤立无援,只能独自看牌、解读对手来做出下注决策;而市场里的每一位投资者,都有成千上万的“同伴”——其他人始终在通过交易对资产价值进行“投票”。

另一方面,强者在市场里也无法完全拥有“孤狼”的优势,因为无数其他“捕食者”早已在市场中四处搜寻潜在机会,竞争异常激烈。

随着更多投资者投向被动阵营,或许未来超额会变得更加稀缺。

但这也不意味着主动投资完全没有机会。就像我们在最后一种路径中看到的,即便市场全是指数投资者,不同的行为偏差依然可能带来定价偏差。

只是,决定这场游戏胜负的不再是“对手的愚蠢”,而是自身的相对优势。

正如美国作家拉里・斯韦德罗(Larry Swedroe)和安德鲁・伯金(Andrew Berkin)在他们的著作《不断缩水的超额收益》(The Incredible Shrinking Alpha)里所说的:

随着‘技能欠佳的’投资者放弃主动投资策略,最终会让剩余的主动管理型基金经理陷入相互交易的局面……很多人未能理解的是,在许多竞争形式中——比如国际象棋、扑克或投资——决定结果的更重要因素是相对技能水平,而非绝对技能水平。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3