太惨了!被迫赎回......

就在上周,一只基金的清盘——诺德优选30混合,引起了很多投资者的关注。

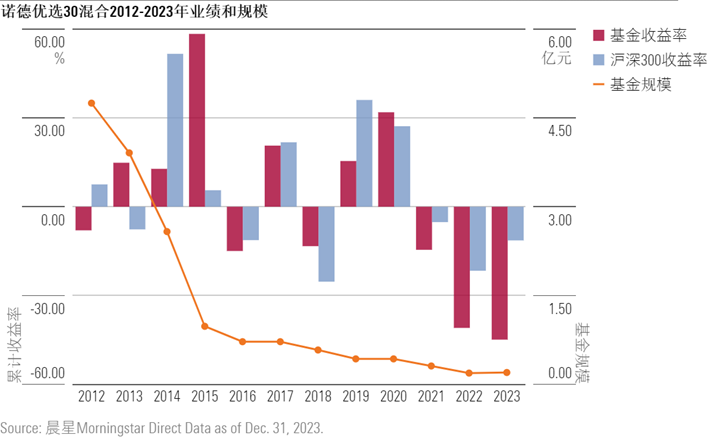

这只基金成立于2011年5月,当时募集规模有接近12亿。然而,基金的业绩一直平平,基金规模也逐年下滑。经历了2021至2023年连续三年的下跌后,到今年一季度末,基金规模仅剩1949万元。

就在6月8日,这只基金终于清盘了,相当于就是强制赎回,按最后一天的净值把资金退给投资者。

相比于清盘本身,更被大家热议的,还是送这只基金走“最后一程”的基金经理。

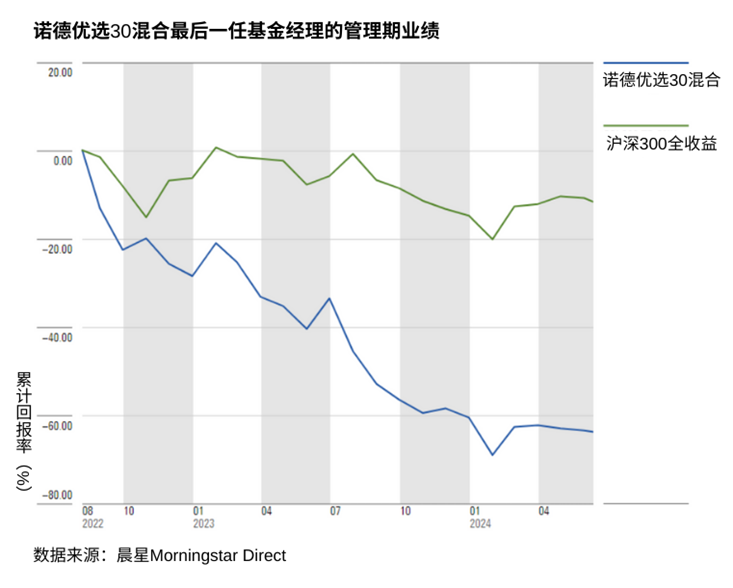

他于2022年8月上任,任期约两年。虽然确实是在市场低迷的时候 “临危受命” ,但他在任期内居然给投资者亏了63%,和同期大盘指数沪深300的表现相比也是过于拉跨了。

从换手率来看,这位基金经理是一位交易型选手。

有网友评价这属于“一顿操作猛如虎,一看输出二百五”的典范——在他任职期间,诺德优选30的年度单边换手率在2022年和2023年分别高达1067%和3772%。

怎么理解呢?

我们曾在去年发布的一篇文章里解释过换手率的概念。年度换手率100%相当于这只基金在一年之内把所有持仓全部换了个遍,那1000%的换手率大约就是一个多月就全部换一遍,接近4000%的换手就是大概就是每周全部换一遍。

从本质上来说,基金经理买卖交易股票为了给基金创造收益的,但这只基金确实是一个很好的反例:并不是所有的交易都能带来超额,同时高频交易还会让基金持有人背负高昂的交易费用。

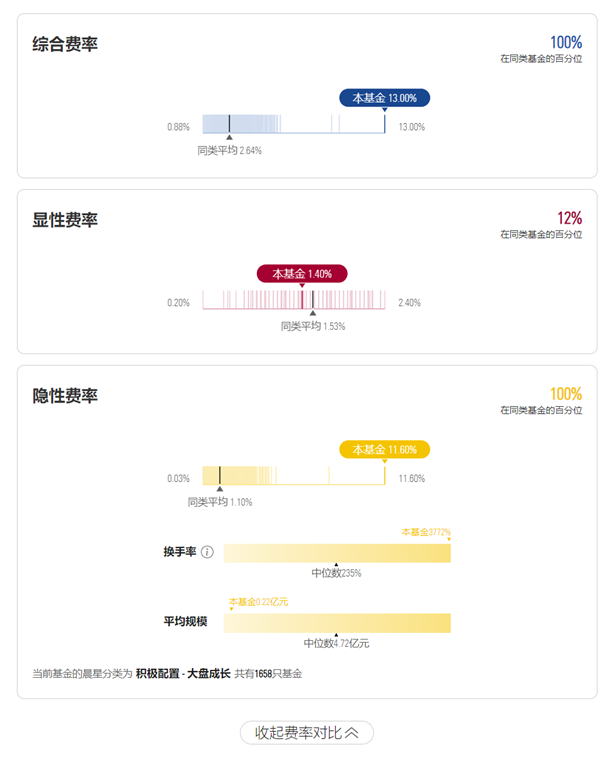

再加上基金规模小,摊到每个持有人头上的固定基金运营成本也会更高。因此,这只基金成为了2023年所有股票和混合型基金中,综合费率和隐形费率最高的基金。

来源:晨星基金小程序;截至日期:2023年12月31日

在晨星基金小程序的「综合费率透视」中,大家可以找到这个综合费率审慎关注列表

根据晨星基金小程序,这只基金的隐性费率是11.6%,也就是说在2023年44.9%的亏损中,有11.6%的亏损是因为这只基金的运营和基金经理的交易造成的。

来源:晨星基金小程序;截至日期:2023年12月31日

但基金清盘,不仅仅是基金的业绩问题,同时也暴露了一些基金公司管理和运营的问题。

虽然基金行业一直鼓励投资者“长期投资”,但确实有一些基金公司在产品设计和运营上却缺乏长期眼光。

比如说,有的基金公司为了迎合投资者对业绩的追逐,在市场高点发行产品;也有些基金在发行的时候被打上了各种“创新”和“独特”的标签吸引投资者购买。但事实上,很多产品的业绩和 “特色” 在经过时间的验证后并不具备长期吸引力。

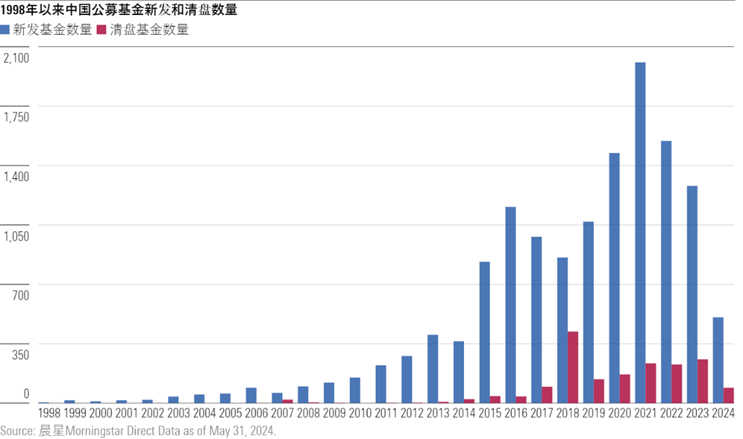

自1998年中国首只公募基金成立以来,截至今年5月底,共计有13718只基金(不同份额合并统计)发行,而其中有13%的基金已经清盘或者合并了。

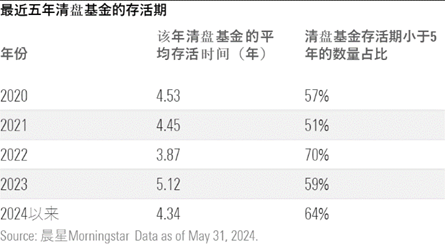

2018年之后,中国公募基金产品的数量出现了爆发式的增长。我们观察到,在2022、2023年和今年以来清盘的基金中,有很多都是在2018年之后发行的基金,也就是说这些基金的“生命周期”甚至还没有5年。

这就引出一个问题:我们真的需要那么多基金吗?这些基金是否真的具有独特性,能为投资者创造长期价值?

虽然基金清盘并不代表投资者会血本无归,但是如果投资的基金出现了清盘,会让投资者非常被动。因为基金的终止意味着,亏损的投资者会“被赎回”,就算想死扛等回本的机会也被剥夺了;同时,这也逼迫投资者要立即为这笔钱的再投资进行研究和决策。

在中国公募基金行业发展的前十年市场处于扩容的状态,清盘并不常见。然而随着市场的成熟壮大,清盘基金已经成为了常态。

尽管基金清盘是市场优胜劣汰的自然过程,但投资者在选基金的时候,也要更加注重对基金公司的选择,避免“踩坑”让自己陷入被动的局面。

虽然预测单只基金的未来表现非常困难,但从基金公司的行为,可以看出它是否抱着对投资者负责任的态度来设计和推出它的产品。

在研究基金公司时,除了它旗下基金的业绩,投资者还可以关注它新发基金的节奏,旗下是否有大量清盘基金或者濒临被强制清盘的迷你基金(规模在5000万以下)。

在我们看来,一家优秀的基金公司应该具备以下几个品质:

1

审慎的产品发行:优秀的基金公司会审慎评估市场需求和投资机会,选择具有长期投资价值的产品,避免推出过于投机或仅符合短期市场热点的产品。

2

负责任的运营与透明度:优秀的基金公司注重与投资者的沟通和透明度。它们清晰地解释基金的投资策略、潜在的风险和费用结构,确保投资者买到的是和自己风险收益偏好相匹配的产品。透明度和负责任的运营是基金公司和投资者建立长期信任关系的基础。

3

战略性思维:优秀的基金公司愿意为长期的发展而放弃眼前的利润。它们的战略性思维不仅表现产品的设计上,更体现在如何管理现有基金产品的投资运作上。举例来说,一些成功的基金公司在遭遇短期市场波动时不会轻易更换基金经理或大幅调整投资组合,而是坚守其长期投资策略,确保投资者长期投资利益最大化。

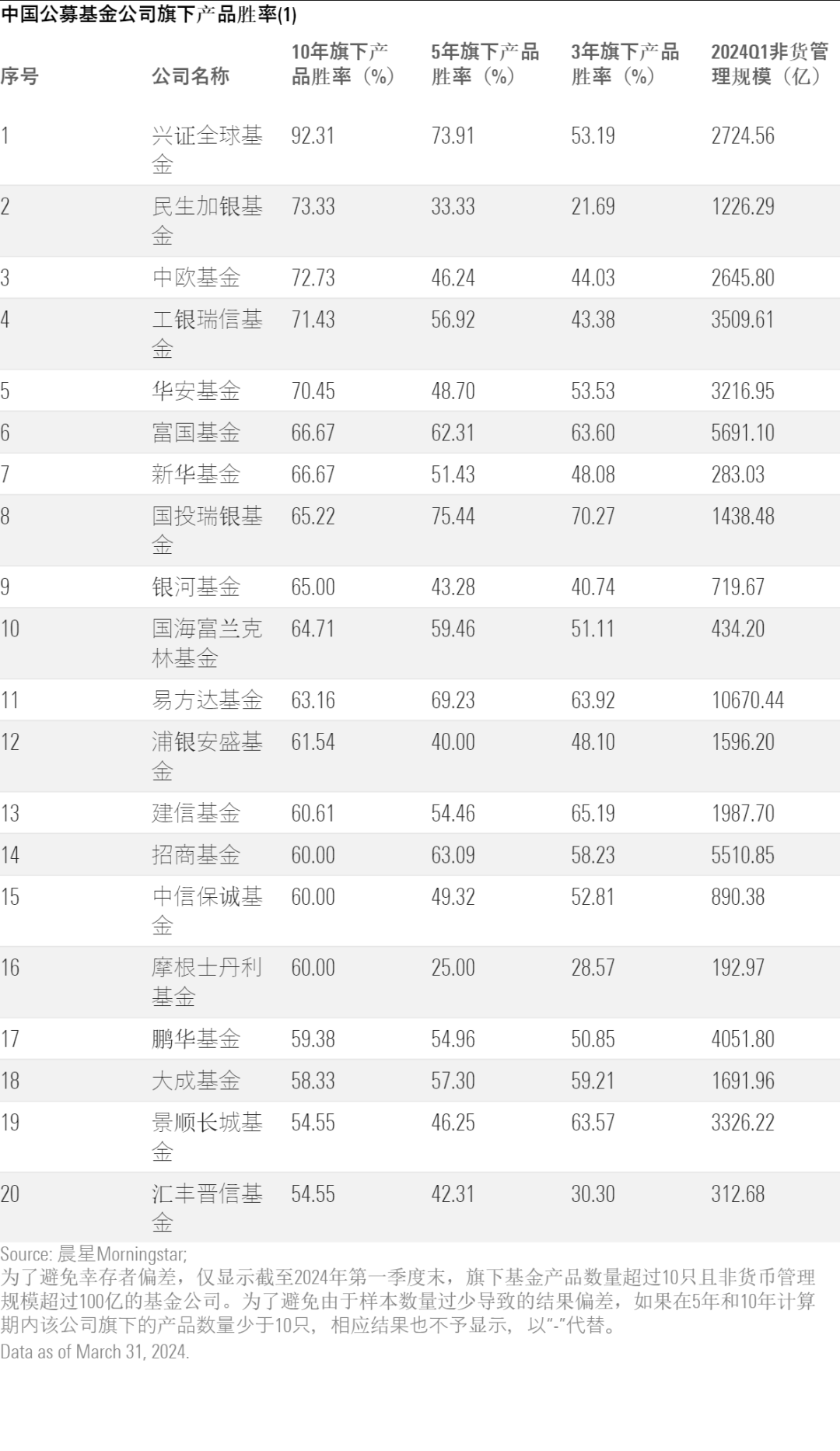

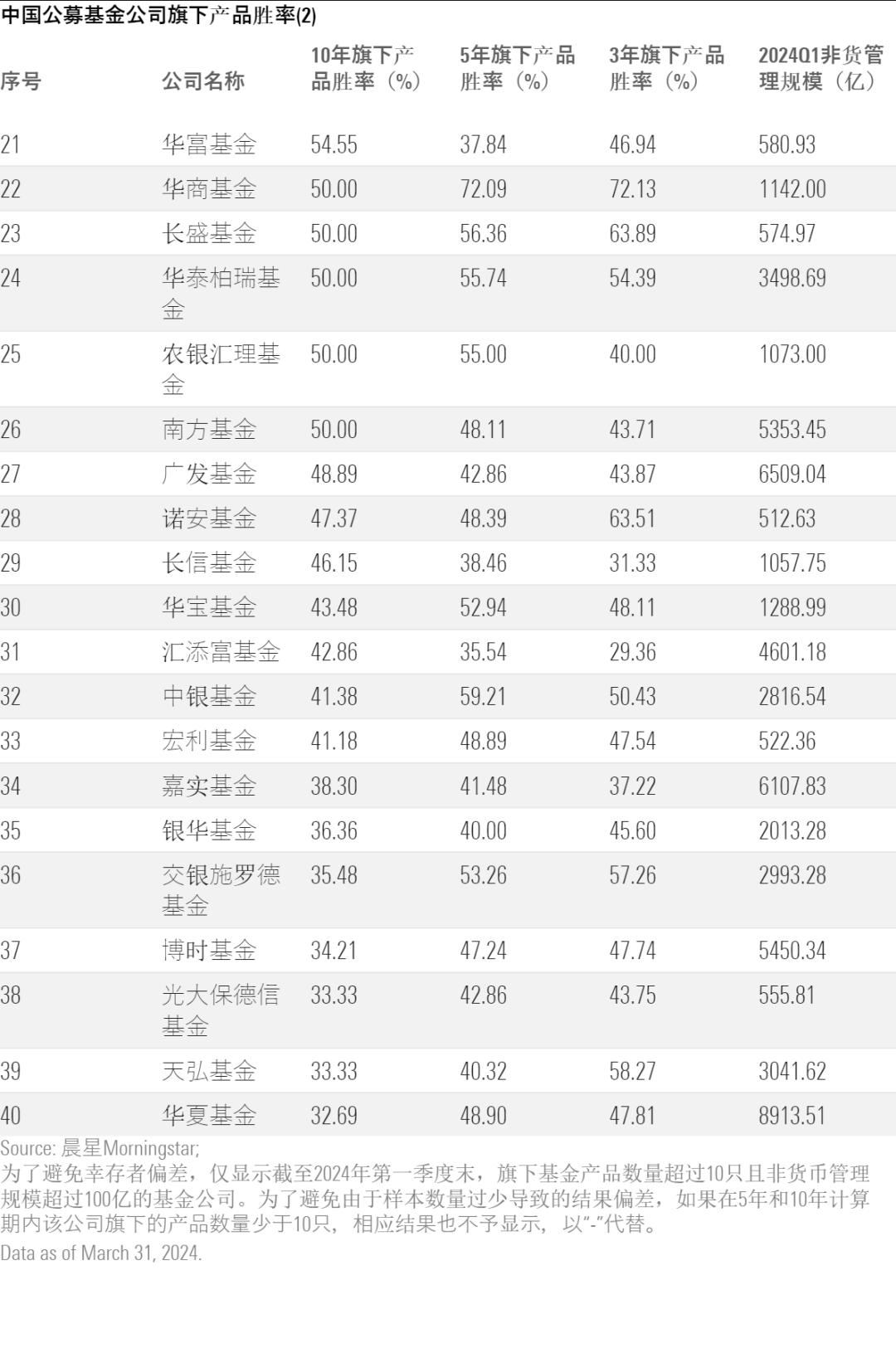

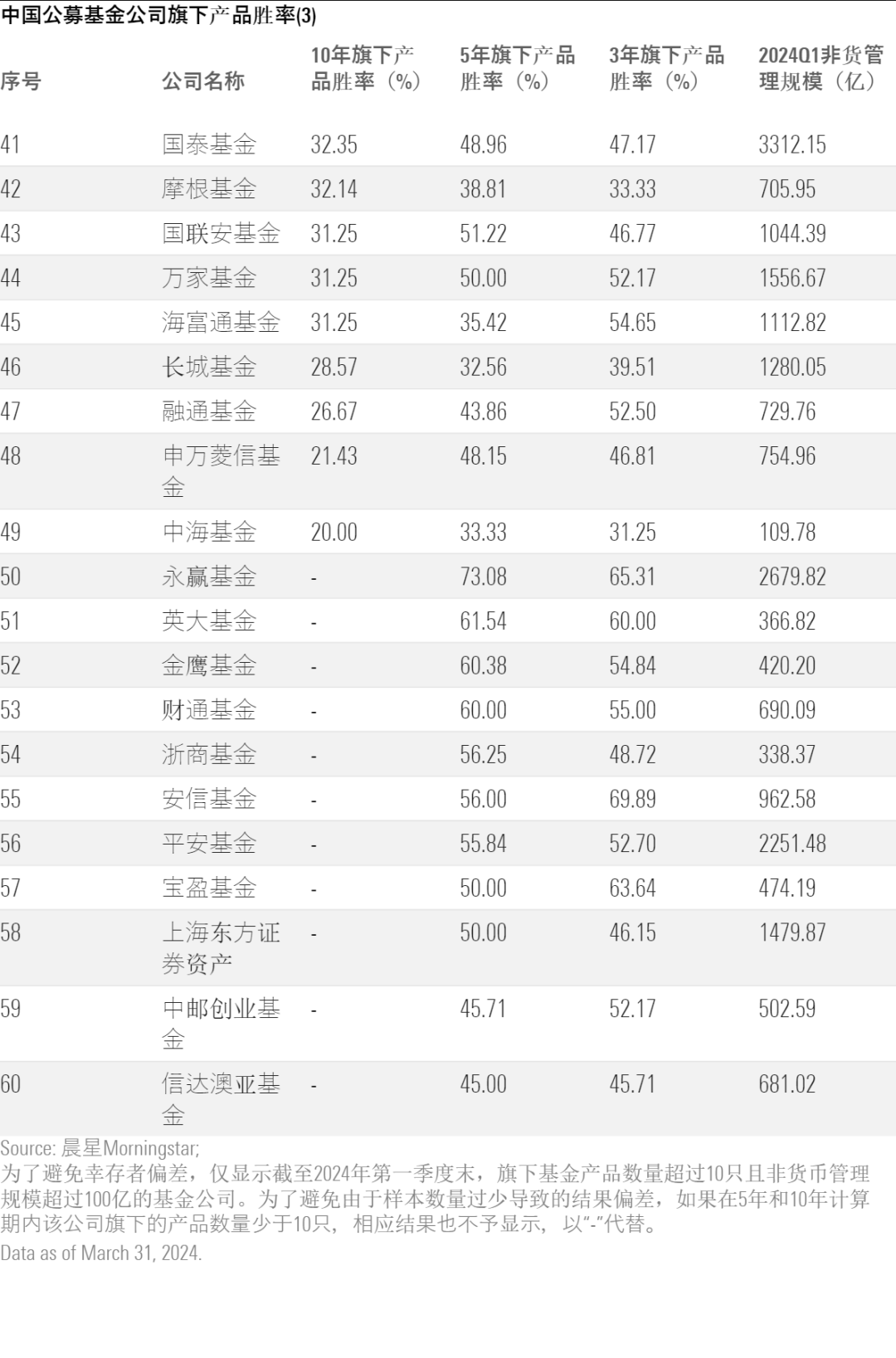

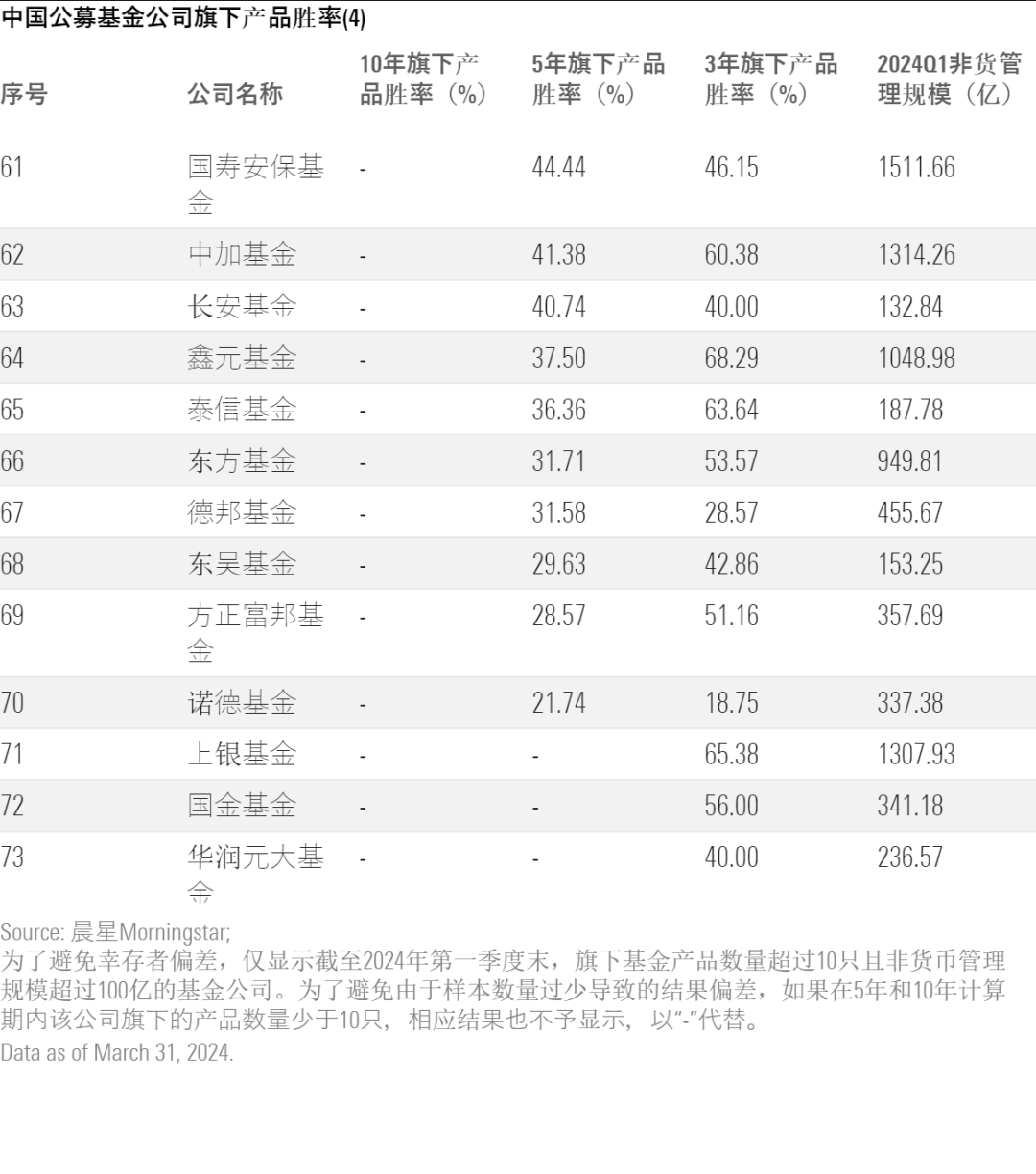

有一个简单的数据可以帮助大家快速评估一家基金公司旗下产品的“生命力”和投资价值——晨星的基金公司产品胜率(branding company success ratio)。

它衡量了在一段时间内,没有清盘且表现优于同类基金平均水平的产品数量占计算期初总产品数的比例。比如,三年前一家公司旗下有100只基金,现在这些基金中有20只清盘或者和其他基金合并了,剩下的80只基金里,只有50只过去三年的业绩排在所属晨星分类的前1/2,那这家公司旗下产品三年的胜率就是50%。

这个指标越高,表示该公司旗下的产品整体质量和持久性越强。但对于这个数据点,投资者也不应只关注单期数据,而应该将各期数据结合在一起看,各个期间内胜率表现都不错且保持相对稳定的公司是比较靠谱的选择。

中国公募基金旗下产品胜率

左右滑动查看

在产品线上保持“无聊”,未尝不是基金公司的一种美德。不在市场热点上发行所谓的“创新”或“热门”产品,其实是对投资者的一种保护。

美国的美洲基金就是一个很好的例子。1990年,当很多美国基金公司迎合市场热点发行各式各样主题基金的时候,它旗下就只有21只基金,而这些基金也全部存活运作至今。时至今日,美洲基金当年的大多数竞争对手的产品都已经清盘,也有一些竞争对手也因为经营不善销声匿迹了。

历史的经验告诉我们,基金公司“打鸡血”的产品发行和市场策略从长久来看是行不通的。

随着时间的推移,投资者也会看清,哪些基金公司确实希望提供具有“生命力”的产品、陪伴他们的整个投资生涯,哪些只是为了赚快钱。