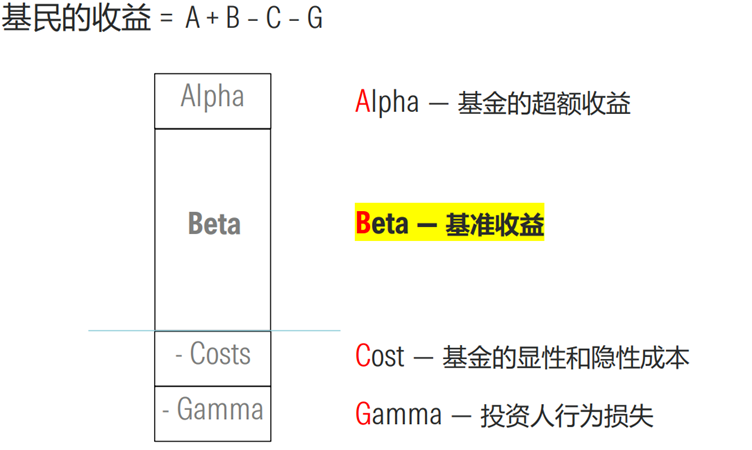

晨星全球高级战略顾问陈鹏:基民收益=A+B-C-Gamma

在5月22日举办的晨星(中国)2025年度投资峰会上,晨星全球高级战略顾问陈鹏博士以《买方投顾促进公募基金高质量发展的A、B、C和Gamma》为题发表主旨演讲。

他将投资者收益分解基金超额收益(“A”)、基准收益(“B”)、投资成本(“C”)、以及投资者行为损益(“Gamma”)四个维度,深度剖析了每一部分对中国公募基金高质量发展的影响,并强调买方投顾转型对投资者体验提升的重要性。

晨星全球高级战略顾问陈鹏

01

市场基准回报是基民收益的核心

“长期来看,投资人平均收益100%都来源于β”,陈鹏博士强调。β即市场基准回报,是投资者因承担了市场风险而应得的收益 。只要参与市场,通过指数基金等低成本工具,就能相对容易地获取这部分收益 。

他指出,长期来看,中国的β收益规律与美国市场非常相似,过去20年,中国市场的股票收益率在10%左右,与美国历史数据接近 。

陈鹏博士分享道,在美国市场,以低成本β产品为主的先锋集团(Vanguard),其市场份额已增长至30%。而曾经的行业巨头、更偏重α的富达(Fidelity),规模则相对下降,直到近年来才开始发力β产品 。为投资者拿到β收益是行业发展的重中之重 。

02

超额收益获取难度持续加大

陈鹏博士强调,α是基金经理通过主动管理战胜市场获取的超额收益 ,然而获取α是一场零和游戏,随着机构投资者占比提升,博弈愈发激烈 。

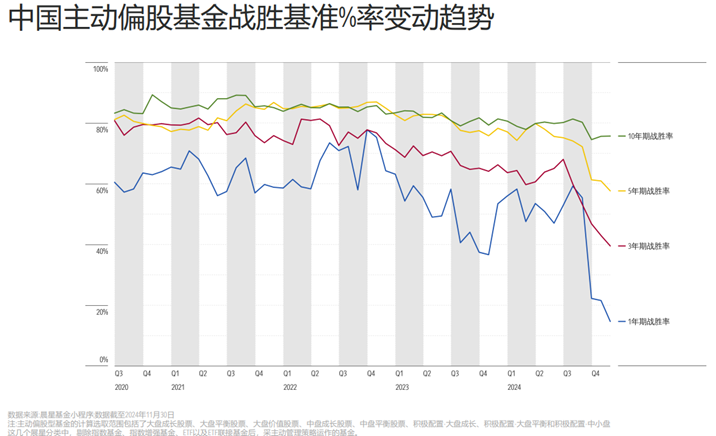

晨星的“主被动基金晴雨表”数据显示,长期来看,主动型基金跑赢指数的概率很低 。在中国市场,主动偏股基金战胜基准的概率也在显著下降。

03

基金成本影响投资者体验

基金隐性成本常被忽略

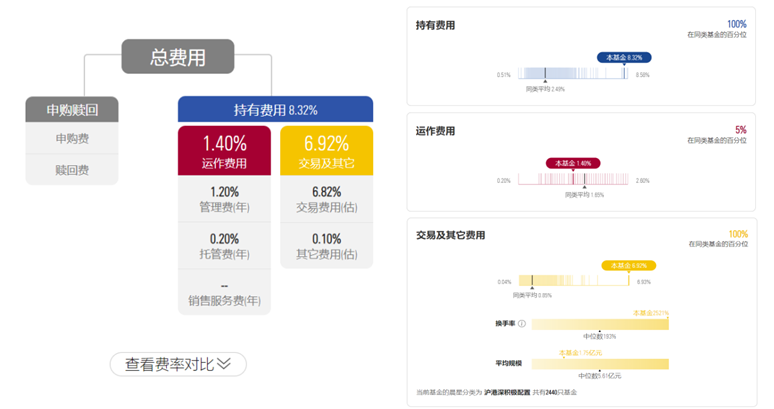

基金成本是影响投资收益的关键因素。陈鹏博士指出,在中国,基金成本分为显性和隐性费用。其中,包括申赎费用、管理费等显性费用披露透明,而隐性费用,如基金日常运作时的交易费用不易被察觉。

晨星中国官网和小程序对基金显性和隐性费率的透明化展示

高换手率基金可能会带来高交易成本。根据晨星数据显示,2022年度全市场有320只权益基金,其仅交易费用造成的隐性成本就超过了2%,这些基金平均单边换手率高达1026%。这意味着部分基金频繁地买卖股票,从而产生高额的交易成本,最终侵蚀了投资者的收益。

“基金成本越高,投资者体验越差、收益越差”,陈鹏博士表示。随着买方投顾的兴起,低成本基金会更受青睐。行业应关注隐性成本,通过进一步降低基金成本提升投资者体验。

04

投资者行为损益影响投资体验

除了基金本身的收益和成本因素外,投资者自身的行为也会影响其投资体验。

陈鹏博士表示,由于基民在投资过程中存在如 “高买低卖” 的非理性行为,导致投资者实际回报与基金本身回报之间存在差值,即为投资者行为的损益(“Gamma”)。晨星研究发现,投资者在波动性较高的资产类型上普遍有着更大的投资者回报差。

陈鹏博士指出,为了帮助投资者避免非理性的行为损失,投资顾问应更成为投资行为的教练。晨星估计,投资顾问通过为投资者优化投资目标、管理税收、规划储蓄和消费等,每年可以为客户增加2.45%收益。将Gamma由负转正,这正是投资顾问的核心价值所在。

最后,陈鹏博士展望了AI对投资体验的影响:AI增加了整体经济生产和基金管理效率,让β收益增加,基金成本降低,获取α收益空间变得更小,AI也能帮助为投资者优化财务规划,辅助行为引导,减少投资者行为损失。

点击下方视频,获取全部精彩观点!

关于晨星

Morningstar, Inc.是全球目前最主要的投资研究机构之一,业务遍及北美、欧洲、澳洲及亚洲,为个人投资者、投资顾问、基金管理公司、退休计划发起机构及私募领域的机构投资者等专业人士提供财经资讯、基金、股票的分析及评级,并致力于发展具实用性、操作简易及功能显著的分析应用软件工具及服务等。晨星资讯(深圳)有限公司是由美国Morningstar, Inc.(纳斯达克上市公司,代码MORN)于2003年2月通过晨星(亚洲)有限公司在深圳投资成立的港资独资企业。Morningstar, Inc. 及其子公司提供有关各种投资产品的数据和研究报告,包括管理投资产品,上市公司,私人资本市场和即时全球市场数据。Morningstar, Inc. 及其子公司亦有提供投资管理及顾问服务,截至2023年9月30日,晨星所管理及给予投资建议的资产约为2640亿美元;Morningstar, Inc. 及其子公司在全球33个市场开展业务。