晨星展望 | 害怕高位站岗?美股四季度投资攻略来了

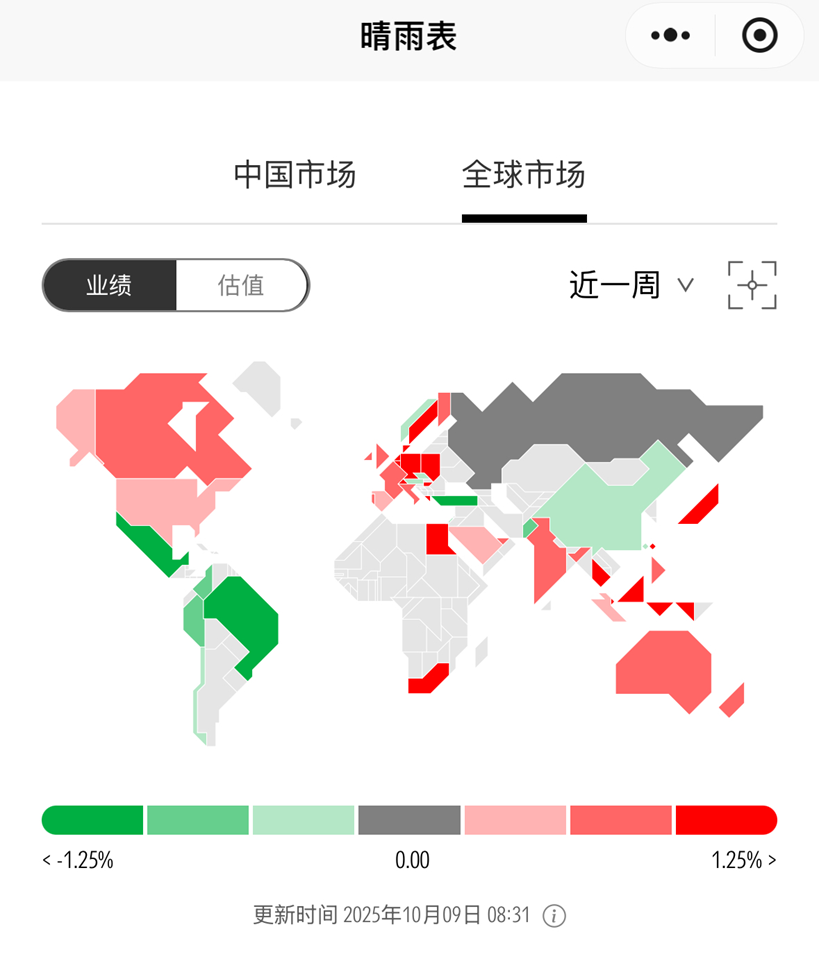

国庆长假期间,全球多数股市实现上涨。

其中,日股表现最亮眼,在最近一周录得超4%的涨幅;美股虽然整体收红,但仅微涨0.39%。

数据来源:晨星基金小程序「 市场」

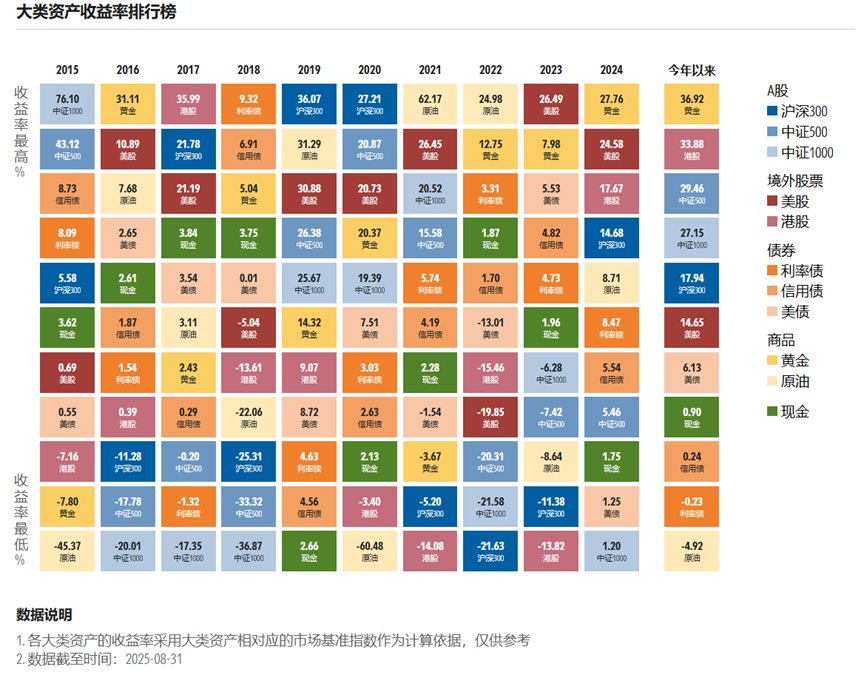

拉长来看,今年以来全球多数市场都已录得正收益,而美股的表现却显得相对“乏力”。即便放在大类资产中横向对比,美股也属于年内表现偏弱的品类。

数据来源:晨星中国官网「数据」

https://www.morningstar.cn/#/data/asset

眼下,四季度正式开启。面对估值高企与经济不确定性的双重考验,美股后续走势将如何演绎?对于普通投资者而言,又该如何在高位市场中识别风险、寻找结构性机会?

让我们透过晨星最新发布的《2025年四季度美股展望》一起来看看。

01

美股进入高空走钢丝阶段

先从大家最关心的估值说起。

晨星股票研究团队指出,当前美股整体处于略微高估的状态。从2025年9月末的数据来看,美股较公允价值有3%的溢价。

这样的高估状态并非首次出现,但绝对算不上常见——自2010年以来,美股只有约15%的时间处于高估区间。

AI是支撑当前美股上涨的核心驱动因素。目前,近40%的美股市值集中在10家超级大盘股中,这些公司也背负着市场对AI增长的高预期。

但与此同时,较高的估值往往意味着留给投资者的“容错空间”大幅收窄。

许多AI相关的超大盘股的股价,已接近甚至超过晨星估算的公允价值。一旦未来AI增长放缓、技术进展不达预期,这些股票几乎没有任何可以缓冲的估值安全边际。

美股要想在后续突破当前的估值瓶颈,让未来的投资回报率超过平均资本成本,可能需要满足以下几种情境之一:(1)估值继续在高位区间上行;(2)AI技术发展超出市场预期;(3)生产率提升带动企业盈利显著增长且超出市场预期。

在这种背景下,晨星认为,美股正进入“高空走钢丝”的阶段。

一方面,AI带来的增长势头与相关投资支出,确实为原本略显疲软的美国经济找到了新的支点。

再叠加宽松货币政策,一定程度上抵消了宏观逆风与通胀压力的影响。晨星宏观团队预计,美联储在年底前仍将有两次降息动作,长端利率有望随之下行,预计到2026年,10年期美债收益率均值将降至3.9%。

但另一方面,经济压力依旧是悬在美股头上的“达摩克利斯之剑”。在未来四个月,美国经济可能面临消费放缓、新屋建设低迷以及财政刺激效应减弱等挑战。

此外,贸易战与关税问题的不确定性也在升温。虽然目前关税对通胀的影响尚不显著,但晨星预计,美国以PCE衡量的通胀率将在2026年升至3.0%,随后才会逐步回落。

02

估值高位下,配置选择尤为重要

在市场整体估值较高的背景下,如何选对配置方向成为了美股投资的关键。

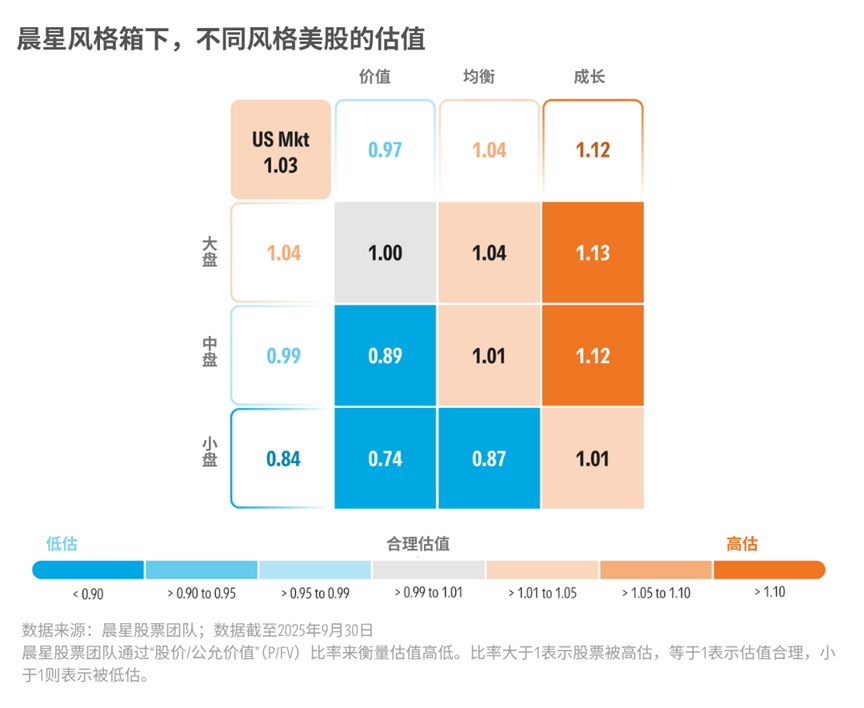

从市值角度看,无论是绝对估值还是相对估值,当前美股小盘股的吸引力最突出。

从投资风格上看,价值股仍处于低估区间,均衡风格股票整体溢价约4%,而成长股则是当前最昂贵的领域——较公允价值高出约12%,自2010年以来仅有约5%的时间处于高估水平。

在今年的二季度展望中,晨星曾指出:从历史规律来看,当美联储转向宽松、长期利率下行、经济即将反弹时,小盘股往往表现最佳。

如今,这三个条件中的前两个已成为现实——美联储的降息周期已箭在弦上,长端利率也呈现下行趋势。

展望未来,尽管美国经济增速可能放缓,但小盘股领域仍蕴含机会——尤其是那些因AI热潮被市场忽视、估值仍处低位的优质公司,其性价比更具吸引力。

同时,在市场高估背景下,高股息价值股的防御优势也愈发凸显。

高股息叠加低估值,不仅能为投资者提供安全边际,也能在等待市场回归理性的过程中,带来稳定的收益回报。

03

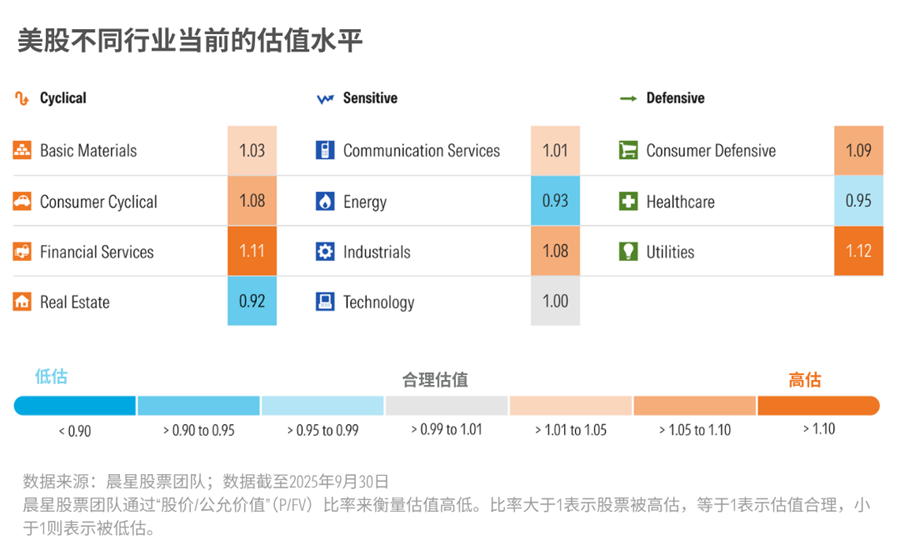

哪些行业具有估值吸引力?

但总体而言,经过今年的上涨后,在美股里挖掘低估机会已经越来越难。从行业层面看,目前只有房地产、能源、医药三个行业仍处于低估状态。

首先是房地产。

从逻辑上看,宽松政策与低利率的环境本应利好房地产,但今年该板块回报却远落后于整体市场,其中无线通信塔与住房相关标的表现更为疲弱。

晨星认为,市场对房地产的负面反应或许过度。经历一轮抛售后,部分房地产标的已具备投资价值;尤其是那些租户业务具有防御属性的房地产标的更值得关注。

当前能源行业的估值水平,较前期进一步降低,低估特征更为明显。

这主要是因为过去一个月,晨星股票团队基于对原油价格上涨的预期,上调了原油中期价格假设及多家油气生产商的估值中枢。

尽管从长期来看,晨星预计石油需求将在这十年末见顶后回落,但从短期来看,全球原油供应受限的状况仍将持续,这种情况将支撑短期油价上行,进而利好油气生产商的业绩。目前,我们将WTI原油中期价格上调至60美元/桶,布伦特原油上调至65美元/桶。

医药行业今年的表现也显著落后于大盘,整体估值仍处于低估区间。

近年来,医药行业确实面临不少压力:全球范围内的政府监管政策变化、疫苗需求因疫情后恢复常态而出现波动、医保政策调整对行业利润的影响等,都让市场对医药板块的预期相对谨慎。

不过,晨星认为,医药行业中的部分细分领域,比如医药板块中,医疗器械制造商、医疗技术及医疗耗材,仍具备较高的长期投资价值。

除了这三个低估行业,还有几个行业的估值变化值得关注。

通讯服务行业:从之前较公允价值7%的折价,转为当前1%的溢价。这一变化主要源于Alphabet在9月的大涨——该公司市值占该行业指数的43%,因此其股价变动对整个行业产生了极大的影响。但剔除Alphabet后,仍有不少传统通信服务公司处于明显低估区间。

周期性消费行业:该行业也从此前的低估进入高估区间。这一变化同样是受到到个别股票上涨的影响,特斯拉占该行业市值的18%,在9月股价大幅上涨了33%。

公用事业行业:高估程度进一步加深,目前较公允价值存在12%的溢价。这种情况也是历史少有的,自2010年底以来,该行业交易溢价率高于当前水平的情况仅出现过少数几次。尽管市场普遍押注AI建设将推高电力需求,但晨星认为市场高估了这对企业盈利的实际贡献。

科技行业:上月交易价格略低于公允价值,目前已回升至公允价值水平。苹果和英伟达在本月的股价上涨,是该行业市值估值上升的主要原因。

🔍大家可以通过晨星基金小程序中的「基金筛选」功能,利用晨星分类、晨星风格箱、股票行业占比等条件,对基金进行筛选。

左右滑动查看

数据来源:晨星基金小程序「基金筛选器」

此外,也可以用「搜索」功能,查看每只基金在不同风格股票、行业上的配置情况👇

数据来源:晨星基金小程序「搜索」

本文编译自晨星美股研究团队《Q4 2025 Stock Market Outlook: No Margin for Error》。

作者 | David Sekera

编译 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3