全球基金经理看衰美股?下一个改变市场的趋势是什么

尽管年内经历了科技股暴跌、关税风波这两轮冲击,美股表现依然坚挺:标普500指数在2月中旬到4月初一度下跌近10%,但随后强势反弹,最终在上半年收涨6%。

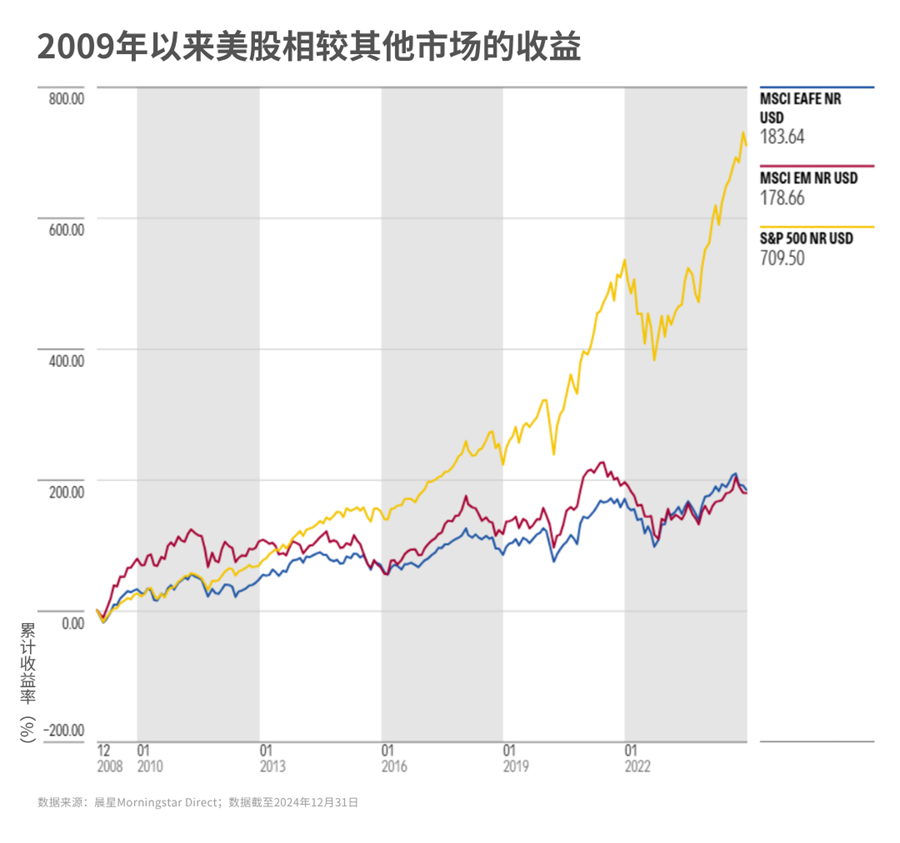

若拉长时间线看,美股持续上涨的势态已经持续了十多年。这在很大程度上得益于过去10多年全球市场的核心叙事:美股会持续跑赢全球其他市场。

数据也印证了这一点:从2009年到2024年的15年间,标普500指数的年化收益达13.96%;而代表发达市场的MSCI EAFE指数和代表新兴市场的MSCI Emerging Market指数都仅录得6%左右的年化回报。

然而,“美股牛市”叙事正在悄悄动摇。尽管美股还在涨,但“超配美国资产”似乎已不再是全球投资者的共识。

01

非美资产吸引力大增

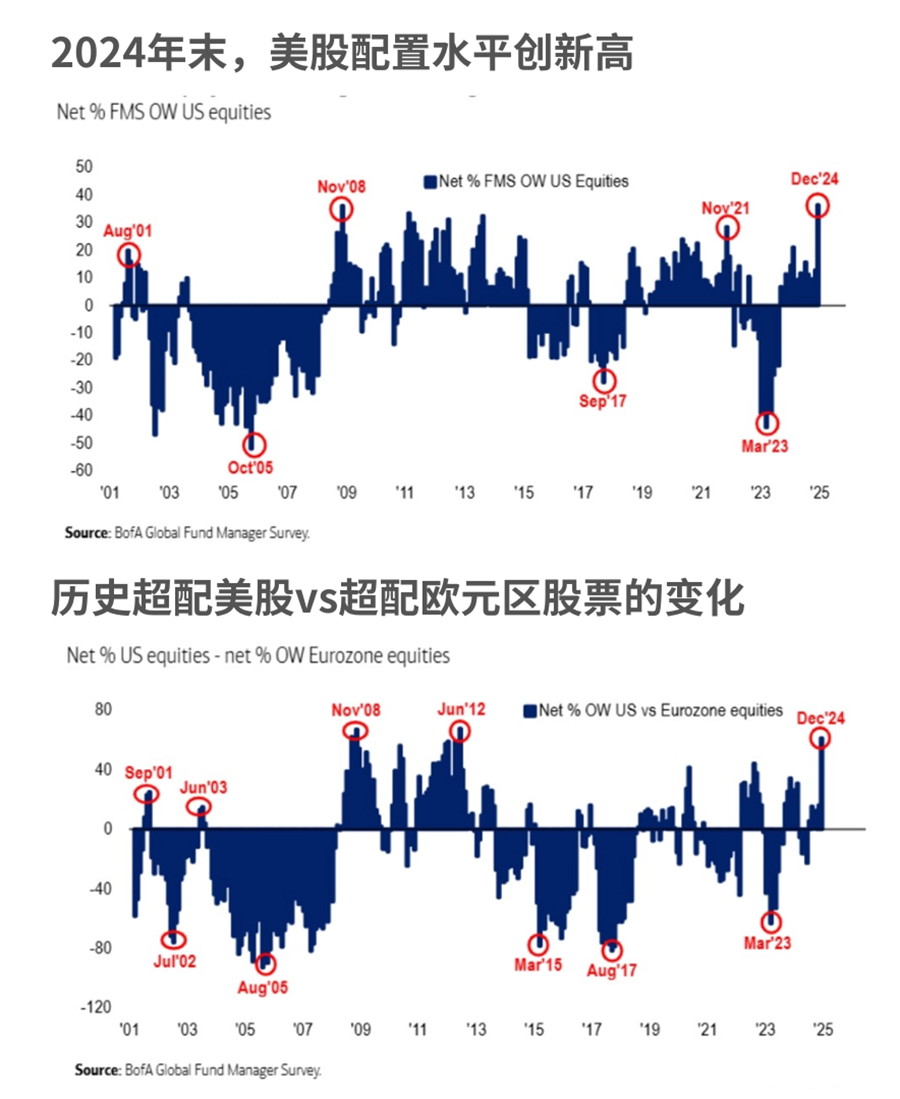

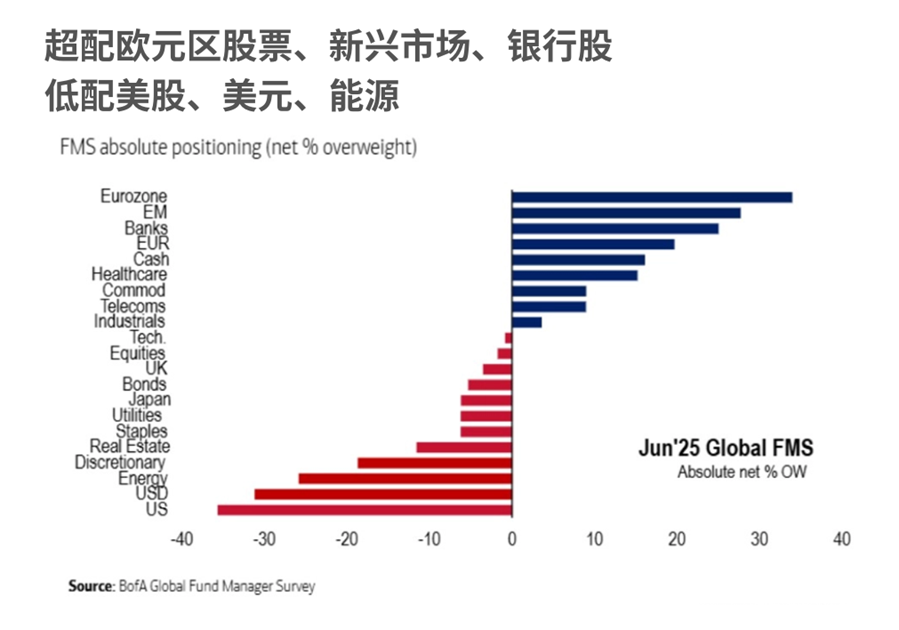

从美国银行的全球基金经理调查来看,2024 年底时,投资者对美股的信心几乎达到顶点:美股配置水平攀升至历史高位,在组合中的超配比例相较于欧洲股票也处于历史第四高的水平。

然而,全球基金经理对美股的这份乐观并没有换来理想的回报。

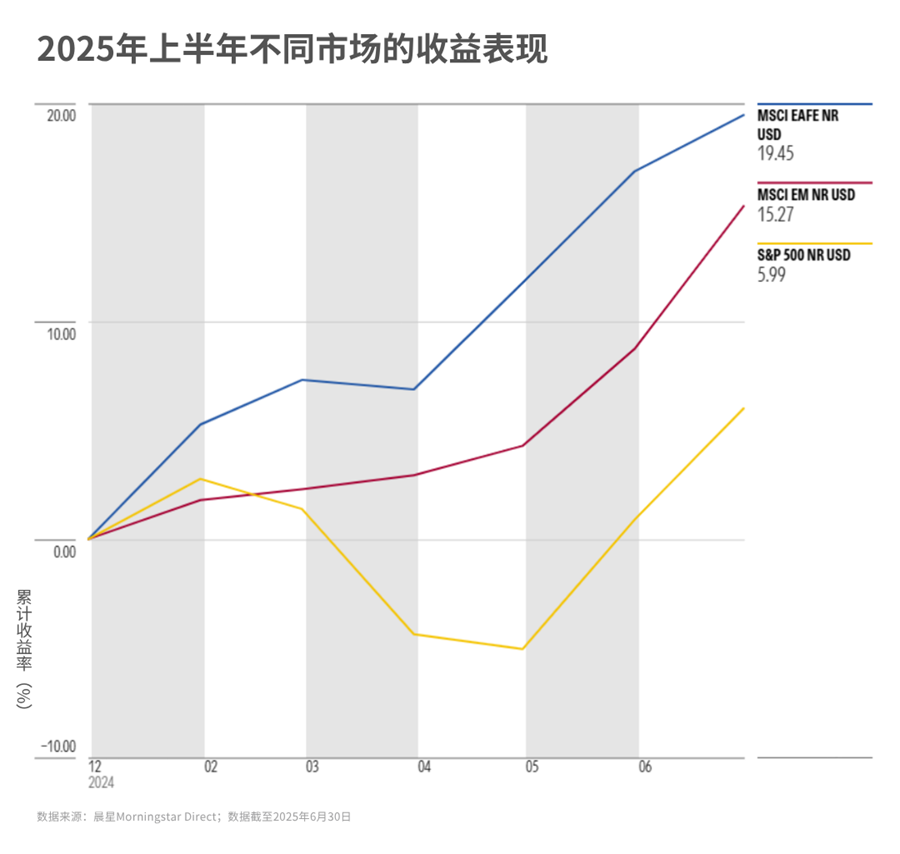

虽说标普 500 指数上半年涨了近 6%,但跟全球其他市场一比就显得有点“拉胯”:欧洲市场同期上涨近20%,新兴市场股票整体也有超15%的涨幅。

那么,当前全球基金经理的看法如何?

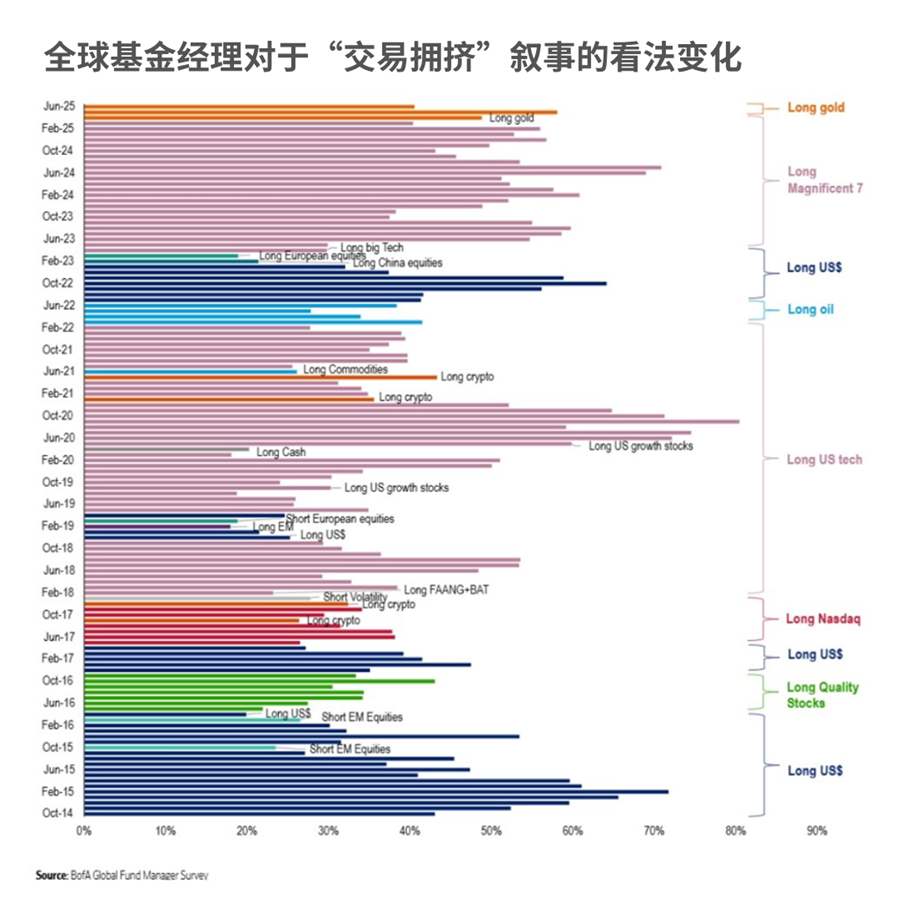

今年6月的最新调查显示,多数基金经理已经“转舵”:减持美国股票,转而增持欧洲及新兴市场股票,同时做空美元、加码黄金。

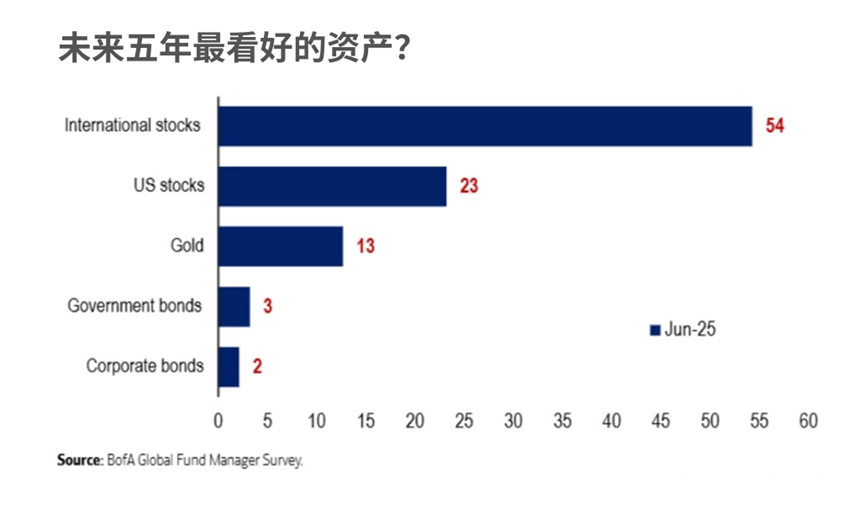

当被问及未来五年表现最佳的资产类别时,绝大多数基金经理选择了除美股以外的国际股票。

不单是全球基金经理,绝大多数投资者的看法也在发生变化。

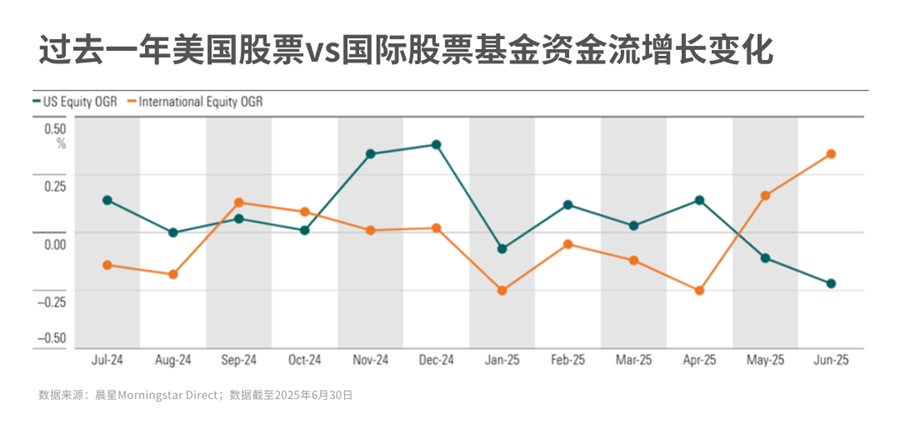

从晨星的基金资金流数据可见,美国股票基金的资金流增速在2024年底见顶后开始放缓,但2025年5月开始出现负增长;与此同时,投资非美股票的基金开始大幅吸金。

2025 年市场的 “反转” 说明,即便主导市场多年的趋势,也未必能如期延续。

当然,全球基金经理也并不是在所有预判上都踏空:去年底,他们除了看好美股,还看好股票资产和银行板块。

而事实证明也证明,在今年上半年继续投资股票以及在银行板块的配置是正确的。

更不用说,在过去十多年里,那些坚信“美股牛市”叙事的投资者,确实也获得了不错的超额回报。

但这也恰恰也是叙事的复杂性所在:有些叙事确实能延续很久,久到成为市场常识;有些却可能突然反转,让人措手不及;而还有一些,从头到尾不过是昙花一现。

02

叙事的力量

那问题来了:我们要怎么判断一个叙事是否“靠谱”,能不能持续?

让我们不妨回到更基础的角度思考:叙事是如何影响市场的?

诺贝尔经济学奖得主罗伯特・希勒在《叙事经济学》一书中指出:驱动市场和经济行为的,往往不是冰冷的数字,也不是基本面变化,而是人们讲述的“故事”。

所以,究竟智人是怎么跨过这个门槛,最后创造出了有数万居民的城市、有上亿人口的帝国?秘密很可能就在于虚构的故事。就算是大批互不相识的人,只要同样相信某个故事,就能共同合作。

——《人类简史》

为便于理解叙事在经济运行中的角色,希勒以 2000-2008 年美国房地产泡沫为例,研究了房价异常涨跌的原因。

在他看来,美国楼市的繁荣并非源于低利率环境、建筑成本上升或人口激增,而是围绕购房和 “美国梦” 形成的叙事,向大众植入了 “房价永远会上涨” 的观念。

对于后来的崩盘,希勒在后续采访中说道:

“…… 当叙事发生改变时,泡沫就破裂了 —— 当人们开始谈论房地产泡沫,开始谈论投资者在其中的愚蠢行为,突然让继续投资房产变成了一件很尴尬的事情,从而叙事也就变了。随后的大衰退,在很大程度上就是由这种关于房地产的叙事转变所引发的。”

希勒认为,理解驱动趋势的故事至关重要,因为它们往往会影响人类行为、经济事件以及市场:

我认为,要理解经济波动,就必须研究人类的思维。我们必须理解人们的思维是如何随着时间变化的。在摆脱了饥饿、寒冷和疾病之后,人们的生活就是为了实现一个故事,这才是重要的 —— 我如何融入所处时代的某个故事中。这种思维会发生变化,并且会从根本上改变人们的动机。

03

下一个影响市场的叙事,会是什么?

由此,关于市场趋势,我们真正该问的是:未来能影响世界的下一个头条是什么?

一家叫作Evergreen Gavekal的美国机构在近期报告《2025 年会因什么而被铭记?》中提出一个有趣的视角:真正改变市场走向的大事件,往往不会在一开始就是“头条”。

例如 2001 年,全球目光聚焦于 911 恐怖袭击和美国科技股暴跌,而从事后视角看,那一年发生了一件对全球经济形势影响更深远但在当时并未受到国际市场太多关注的大事:中国加入世界贸易组织。

同理,2008 年全球金融危机占据所有头条,而与此同时,智能手机的诞生和美国页岩油革命正在悄然发生 —— 这两件事后来对市场的影响,比金融危机本身更为持久。

那么,2025年可能有哪些“隐藏的叙事”正在发酵?

报告中列举了一系列潜在事件,如日本长期国债收益率突破历史高点、中国加码财政刺激使赤字规模达历史新高、欧洲逐步放弃财政紧缩政策、美国从 “减税优先” 转向 “财政扩张” …….

这些事件会不会成为下一个主导市场的叙事?目前还难以断言,只能留待时间检验。

虽然从现在视角去推导过去,一切都显得“理所当然”,但影响未来的人类的行为和互动是复杂多变、难以预测的。

但与其费尽心机预测下一个主导市场的叙事,不如先让自己的投资组合能 “听得懂各种故事”。

在刚结束的2025年晨星美国投资峰会上,晨星股票分析团队和多位参会嘉宾都警示了用过去美股表现推导未来收益的危险,同时强调了当下分散配置的重要性。

我们永远不知道,下一个改变市场的叙事何时会来、来自哪里、会持续多久。

但我们能做的,是让投资组合在各种叙事之间保持弹性——在不同市场、不同资产、不同市值和风格上保持合理配置。

叙事会变,市场会动,但分散投资,永远是普通投资者穿越一轮又一轮周期最稳健的保护伞。

作者 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3