2月基金月报 | 股债向好,公募基金多数收涨

01

宏观经济依旧承压,

股债表现良好

2月,反映国内经济先行指标的制造业PMI录得49.0%,较1月的49.3%回落0.3个百分点,连续2个月处于收缩区间。这反映出制造业水平继续承压,主要是受到生产指数、从业人员指数和供应商配送时间指数环比下行的影响。物价方面,1月CPI同比上涨0.2%、PPI同比下降1.4%。相较于12月份CPI同比上涨0.8%、PPI同比下降1.9%而言,CPI涨幅收窄主要是受到食品价格下降的影响,生活资料和生产资料降幅放缓,共同推动PPI同比降幅缩小。

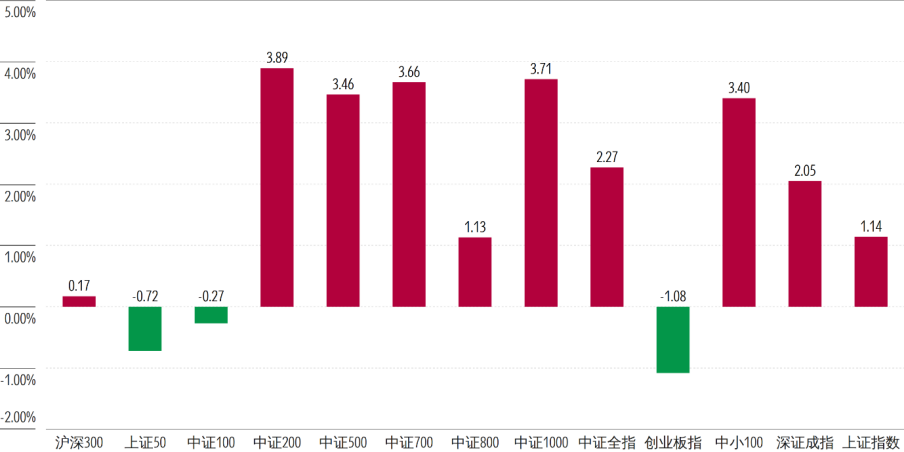

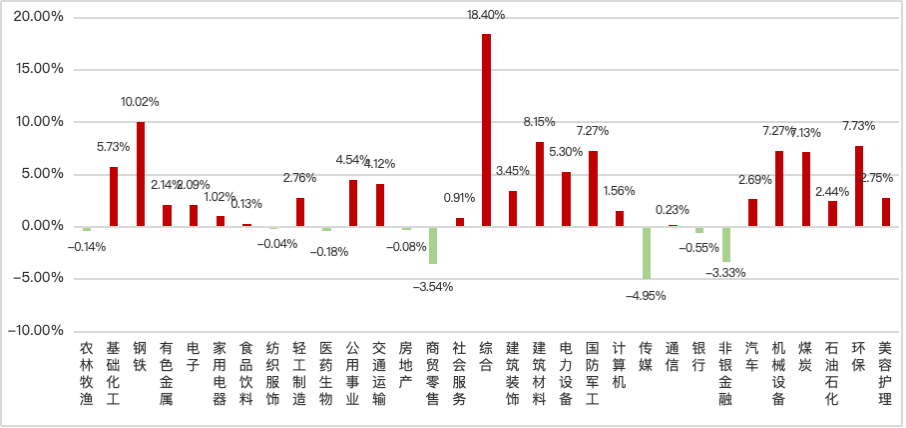

2月,A股整体呈现震荡上行态势。春节前,受资金避险情绪升温、投资者落袋为安意愿增强影响,成交活跃度阶段性降温,风险偏好有所回落。节后,政治局会议强调着力稳就业、稳企业、稳市场、稳预期,同时加快高水平科技自立自强、发展新质生产力,显著提振了市场风险偏好。在政策预期回暖的推动下,资金风险偏好快速修复,科技成长与顺周期板块表现亮眼,成为当月市场的核心主线之一。从投资侧来看,主要股指在2月整体录涨,中小盘指数涨幅领先大盘指数。具体来看,上证指数和深证成指分别上涨1.14%和2.05%。代表大盘股、中盘股和小盘股的沪深300指数、中证500指数和中证1000指数分别上涨0.17%、3.46%和3.71%。31个申万行业中23个板块上涨,8个板块下跌。其中,综合、钢铁和建筑材料板块的涨幅均超过8%,而银行、非银金融和传媒板块则下跌超过3%。细分板块来看,《钢铁行业稳增长工作方案(2025-2026 年)》推进供给总量控制与落后产能退出,强化市场对行业格局优化、集中度提升的预期,带动钢铁板块表现强势。建筑行业在2月的涨幅较高,主要得益于积极财政政策下专项债发行前置且向基建倾斜,加之融资环境改善、保交楼推进,市场对建筑施工与建材需求预期回暖。

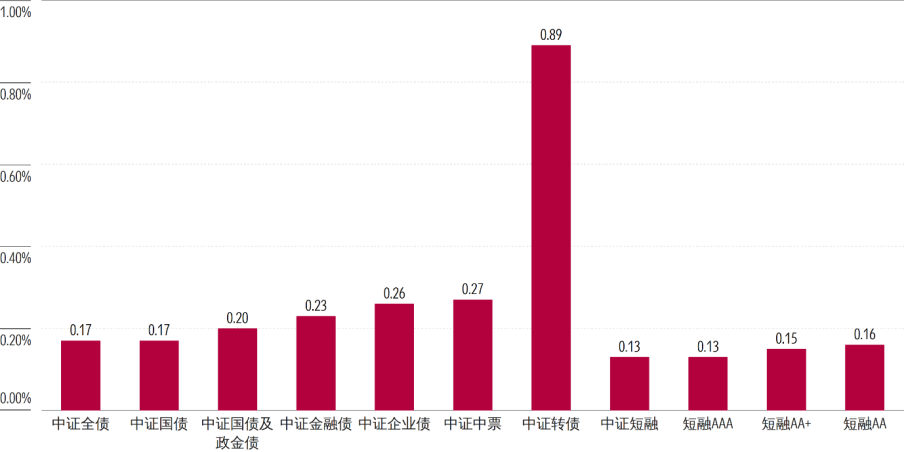

2 月,债市在政策与市场情绪回暖的支撑下震荡走强。上旬,贵金属受白银下跌影响一度陷入调整,加之沃什提名美联储主席引发美国降息政策预期波动,市场风险偏好有所回落,债市情绪随之回暖。同时,央行先后通过3个月买断式逆回超额续作1000亿、14天逆回购以及6个月买断式逆回购呵护资金面,带动债市走强。节后,上海楼市“沪七条”优化落地,叠加两会前对政策预期的升温,风险偏好的抬升对债市形成利空。月末,美伊地缘政策冲突加剧,避险情绪下债市收益率再度下行。各期限国债收益率在2月表现分化,其中5年期和10年期的国债收益率较上月末分别下行3个基点和4个基点至1.54%和1.78%,1年期国债收益率则上行2个基点至1.32%。信用债收益率整体呈下行趋势:1年期AA级信用债下行1个基点至1.80%,1年期AAA级信用债、5年期AAA级及AA级信用债均下行3个基点至1.68%、1.92%和2.25%。2月,反映债券市场整体回报的中证全债指数上涨0.17%。同期,中证国债及政金债指数、中证企业债指数、中证中票指数和中证短融指数的收益率分别为0.20%、0.26%、0.27%和0.13%。A股的良好表现推动中证转债在2月录得了0.89%的月平均涨幅,是所有细分券种中表现最好的分类。

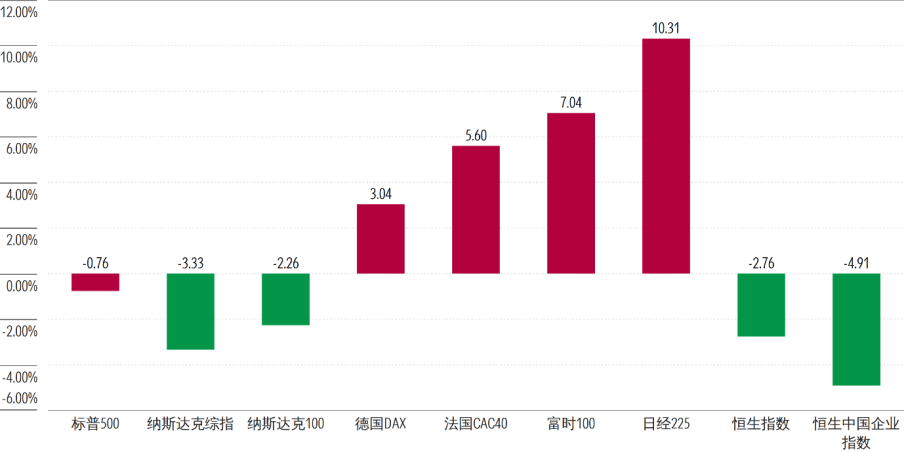

欧美经济体的景气度在2月表现分化,但整体仍处于扩张区间:美国Markit综合PMI录得52.3%,较1月的52.8%下跌0.5个百分点。同期,欧元区综合PMI录得51.9%,较1月的51.5%回升0.4个百分点。海外主要股指在2月涨跌互现:除标普500指数和恒生指数分别下跌0.76%和2.76%之外,日经225指数、富时100指数、法国CAC40指数和德国DAX指数均收涨,涨幅分别为10.31%、7.04%、5.60%和3.04%。美伊军事对峙升级加剧了地缘政治风险,推动布伦特原油现货价格和伦敦黄金价格在2月分别上涨4.84%和7.83%。

图表1:2月A股市场主要股指涨跌幅

数据来源:Morningstar Direct;

截至日期:2026年2月28日

图表2:31个申万一级行业指数2月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2026年2月28日

图表3:债券主要指数2月涨跌幅

数据来源:Morningstar Direct;

截至日期:2026年2月28日

图表4:全球市场主要股指2月涨跌幅

数据来源:Morningstar Direct;

截至日期:2026年2月28日

02

中小盘风格基金表现占优,

固收类基金集体录涨

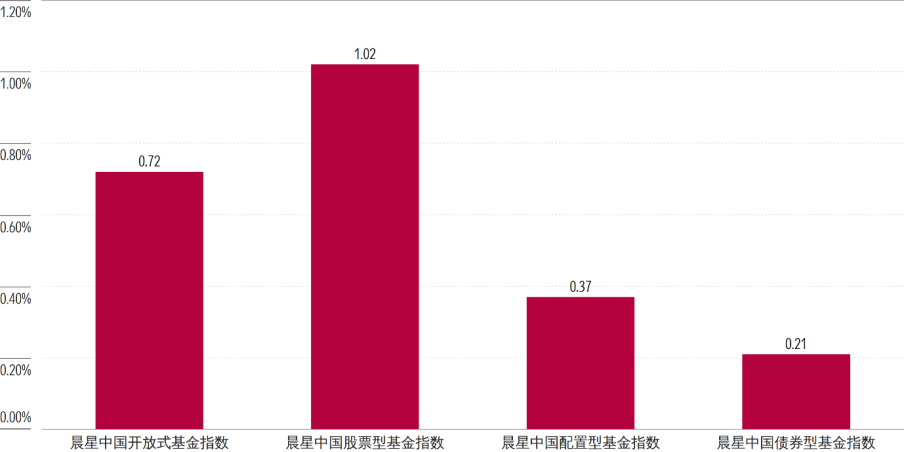

代表全部基金产品表现的晨星中国开放式基金指数在2月录得0.72%的涨幅,各类型基金指数均收涨。股市和债市的良好表现,带动晨星中国股票型基金指数、晨星中国配置型基金指数和晨星中国债券型指数分别录得1.02%、0.37%和0.21%的月度涨幅。

图表5:晨星开放式基金指数2月涨跌幅

数据来源:Morningstar Direct;

截至日期:2026年2月28日

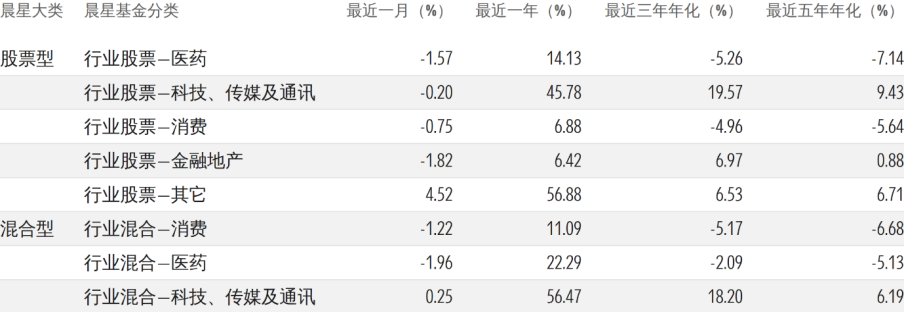

偏股型基金在2月多数录涨,中小盘风格基金的表现优于大盘风格基金。偏股型基金中表现居前的分类包括积极配置—中小盘混合型基金、中盘平衡股票型基金和中盘成长股票型基金,在2月分别录得了3.34%、3.12%和2.55%的平均回报率。大盘平衡股票型基金和大盘成长股票型基金则是偏股型基金中涨幅较小的分类,分别录得了0.73%和0.72%的平均回报率。行业基金则多数收跌:中证信息技术指数的良好表现推动行业混合—科技、传媒及通讯基金在2月表现亮眼,录得了0.25%的月平均涨幅;中证金融地产指数和中证医药卫生指数表现欠佳拖累了行业股票—医药基金、行业股票—金融地产基金和行业混合—金融医药基金的表现,其在2月分别录得了1.57%、1.82%和1.96%的月平均跌幅,是整个行业基金中表现最差的三个分类。

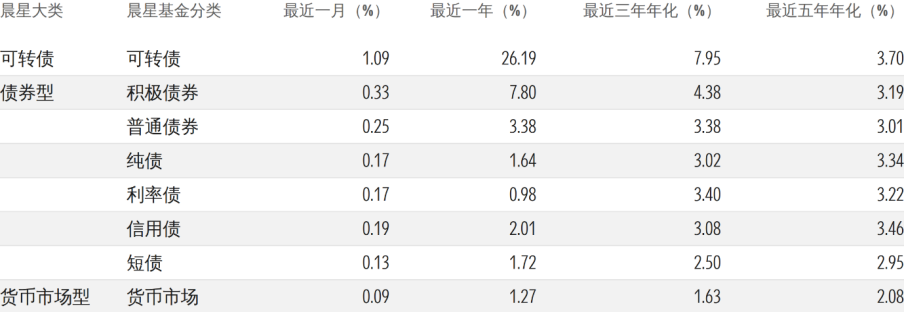

固收类基金在2月集体收涨:A股和可转债的良好表现带动固收+基金表现亮眼,可投资于相关资产的可转债基金、积极债券基金和普通债券基金分别录得了0.33%、0.25%和0.19%的月平均涨幅,是固定收益类基金类别中涨幅最高的三个分类。相比而言,信用债基金、利率债基金和纯债基金也表现不俗,分别录得了0.19%、0.17%和0.17%的平均涨幅。

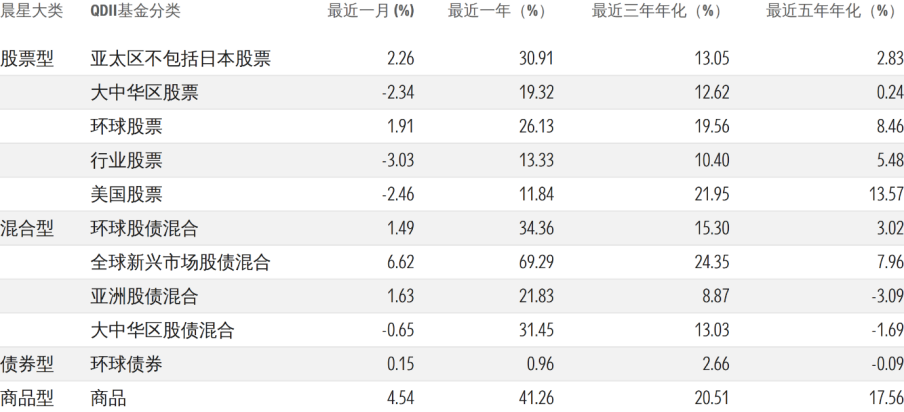

QDII基金在2月表现分化。得益于日股、韩股、台股以及黄金的优异表现,全球新兴市场股债混合基金、商品基金和亚太区不包括日本股票基金分别录得6.62%、4.54%和2.26%的月度涨幅,是整个QDII基金中表现最好的三个分类。债券型基金方面,78只开放式环球债券型基金份额中有47只在2月取得正收益,整体平均收益率为0.15%。

图表6:偏股型基金2026年2月平均业绩表现

注:统计剔除成立未满6个月的次新基金;偏股型基金包括股票型基金和混合型基金(不包括行业基金)

数据来源:Morningstar Direct;

截至日期:2026年2月28日

图表7:行业基金2026年2月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2026年2月28日

图表8:可转债基金、债券基金和货币市场基金

2026年2月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2026年2月28日

图表9:QDII基金2026年2月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2026年2月28日

推 荐 阅 读

作者 | 晨星(中国)研究中心 王方琳

上晨星小程序全面了解自己持有的基金!