基金擂台赛 | 中欧新动力混合与海富通改革驱动灵活配置混合

点击上方蓝字关注我们

晨星的股票风格箱分别从市值和价值-成长两个维度对基金的风格进行界定,晨星根据基金所持有股票的市值将基金划分为大盘、中盘和小盘风格,并根据基金所持有股票的财务和估值特征将基金划分为价值、平衡和成长风格。其中,大盘成长基金是晨星分类当中,属于整体持股风格为大盘股和成长股为主的一类基金。

大盘成长基金通常注重成长性,愿意承担更高的估值风险来获取更高的成长性。同时,大盘成长基金之间也存在投资策略、投资风格的差异。

本文通过分析中欧新动力混合基金和海富通改革驱动灵活配置混合基金两只大盘成长基金之间的不同,来展示大盘成长基金之间的差异性,从而帮助投资者更好地选择合适自身风险承受能力的基金产品。

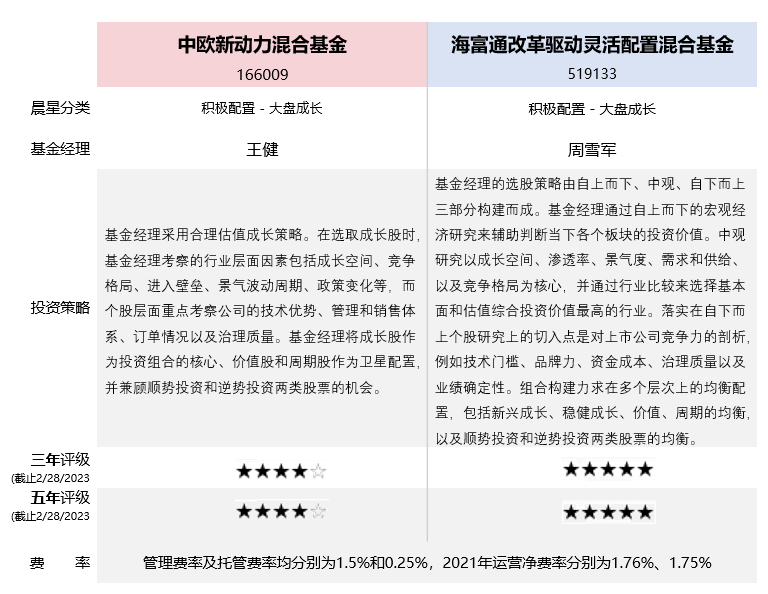

首先,快速了解一下这两只基金的基本情况:

图表1:基本信息

接下来,本文从投资团队、投资流程、业绩表现、费用这四大维度,将这两只基金比一比。

投资团队

中欧新动力混合基金由王健女士管理,海富通改革驱动灵活配置混合基金由周雪军先生管理,两位基金经理均在公募基金行业积累了超过10年的丰富投资经验,是公募基金经理行列的老兵。两名基金经理都在经历完整的市场周期内取得了良好的风险调整后收益。中欧基金和海富通基金的股票研究团队整体人员数量以及经验均位列行业平均水平之上,在行业研究及个股挖掘上能够为两名基金经理提供较好的支持。

基金经理的研究出身和投资优势

在两位基金经理丰富经验的背后,王健女士和周雪军先生在研究经历以及在担任基金经理期间所体现的投资优势上各有侧重,王健女士的投资能力相比周雪军先生而言更偏向稳健成长类行业,而周雪军先生在新兴行业上的投资能力相对更突出。具体而言,王健女士在担任股票研究员期间主要覆盖医药生物行业,转任投资以来逐步拓展能力半径,管理中欧新动力混合期间在医药生物、建筑材料、电力设备、交通运输、传媒行业取得了较好的选股超额收益。周雪军先生的研究背景聚焦宏观研究以及金融行业、周期行业的研究,在担任基金经理以来投资能力也得到较好的拓展,管理海富通改革驱动灵活配置混合期间在计算机、农林牧渔、电子、机械设备、基础化工上的投资优势较为突出。

基金经理的工作量

在工作量方面,截至2022年4季度末,王健女士管理8只基金共109亿规模,而周雪军先生管理4只基金共162亿规模,管理规模较为接近,两位基金经理在所管理的产品上均采用复制策略。另外,两位基金经理的精力均聚焦于基金管理工作上,王健女士目前并无行政职责,而周雪军先生担任总经理助理以及公募权益投资部总监,行政工作包括参加公司管理层会议等,但行政事务仅占基金经理约15%的时间,基金经理能够将绝大部分精力集中于管理组合上面。

投资流程

两位基金经理在选股上均会深入研究行业以及个股并且在具体筛选条件上有一定相似度,例如在行业层面都会关注成长空间、竞争格局、景气度,个股层面关注竞争优势、治理质量,对估值风险均给予较高的关注度。

两位基金经理投资流程上的重要差异体现为,王健女士在行业研究上是直接从行业层面入手展开分析,而周雪军先生会利用自上而下的方法辅助中观行业研究。他将行业分为大金融、泛消费、周期制造、科技成长四大板块,通过对宏观经济的研究来判断当下各个板块的投资价值,例如当基金经理从货币政策研究发现货币政策即将放松,基金经理将会加大房地产行业的配置比例,而当发现宏观消费数据表现好转,将会提高泛消费板块的配置。在投资周期上,两位基金经理的关注点也存在差异,王健女士相对更关注中长期机会,而周学军先生对于中短期景气度给予更多比重。

在组合构建上,两位基金经理整体而言均强调均衡配置和分散配置。具体来看,王健女士将成长股作为组合的核心配置,价值股和周期股作为卫星配置,核心与卫星持仓的比例约为八比二。同时,王健女士也兼顾顺势投资和逆势投资两类股票的机会。周雪军先生的组合构建力求在多个层次上的均衡配置,包括新兴成长、稳健成长、价值、周期的均衡,以及顺势投资和逆势投资两类股票的均衡。

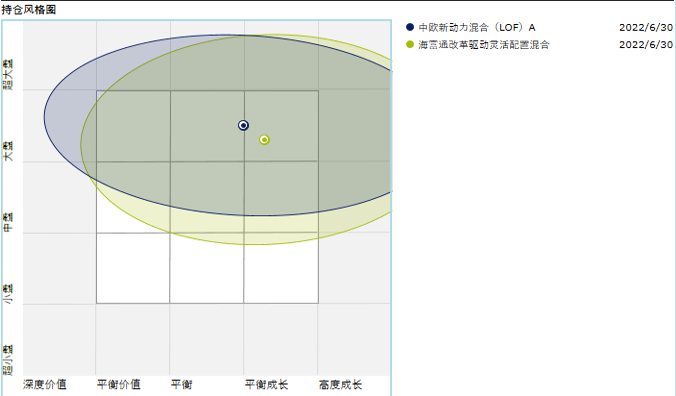

实际组合中,两只基金的股票风格箱均为大盘成长风格当中偏向均衡。两名基金经理组合运作的差异化体现为两点,一是王健女士的换手率约150%至200%,处于同类偏低水平,周雪军先生的换手率约250%至400%,属于同类基金当中偏高的换手。换手率差异主要缘于王健女士更注重中长期机会,而周雪军先生给予中短期景气度更高比重,调仓上更为积极,从而带来较高组合换手。第二点是偏好分散配置的策略给两位基金经理的组合带来了集中度较低的特点,其中王健女士前十大重仓占比约为40%到50%,处于同类中等偏低,而周雪军先生的前十大重仓占比约20%到30%,处于同类基金显著较低的水平。

图表2:持仓风格对比

业绩表现

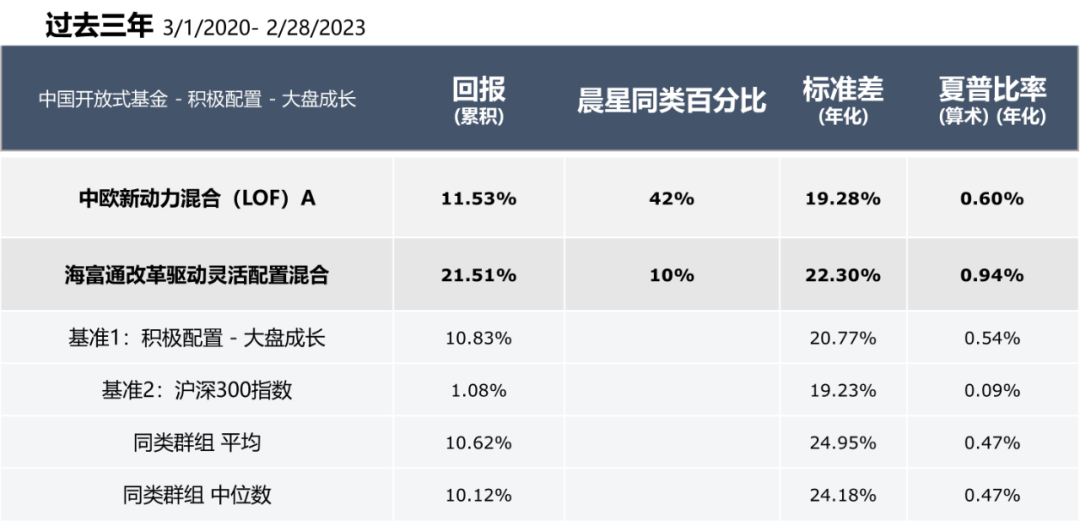

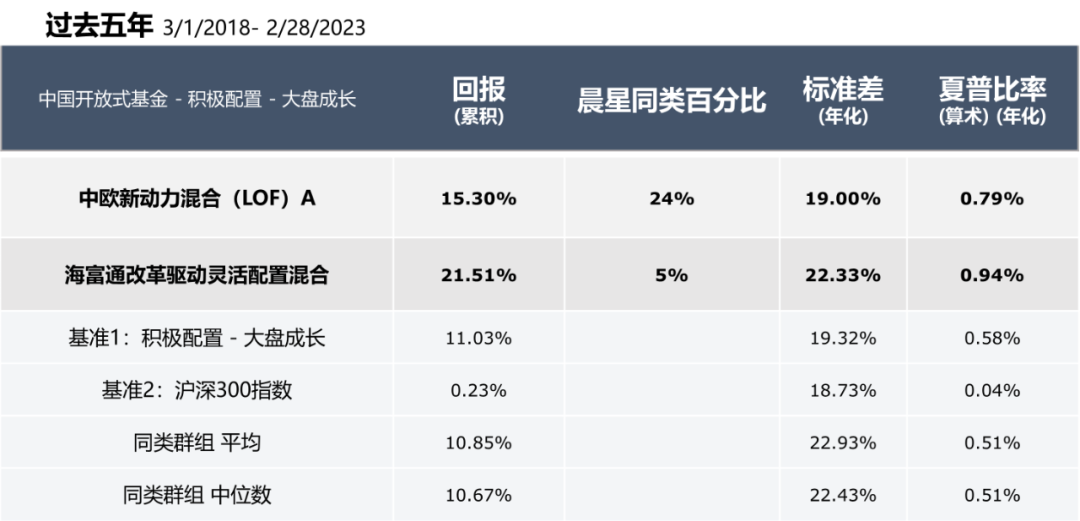

两只基金在最近三年、五年均取得了良好的业绩回报以及风险调整后收益。截至2022年2月末,中欧新动力混合最近三年、五年年化回报排名同类42%、24%,晨星三年、五年评级均为四星。海富通改革驱动灵活配置混合最近三年、五年年化回报排名同类10%、5%,晨星三年、五年评级均为五星。

两只基金均为大盘成长基金当中偏均衡的风格,但具体业绩表现上也有所差别。王健女士相比周雪军先生而言风控能力略胜一筹,在下行市场的表现中相对更稳健。在2018、2022两个市场下行的年度中,前者排名同类30%、51%,而后者排名71%、40%。并且从最近三年、五年历史波动率观察,中欧新动力混合基金的表现明显优于海富通改革驱动灵活配置混合基金,前者的标准差分别排名同类92%、86%,后者的标准差分别排名同类70%、52%。

另一方面,周雪军先生相较之下较高的换手率带来了比王健女士更强的进攻性,在上涨市场中对投资机会的把握更优。在2019、2020、2021这三个上涨年度当中,周雪军先生各年度取得了同类排名6%、11%、18%的表现,而王健女士的同类排名为29%、52%、51%。

图表3:历史业绩表现对比

费用

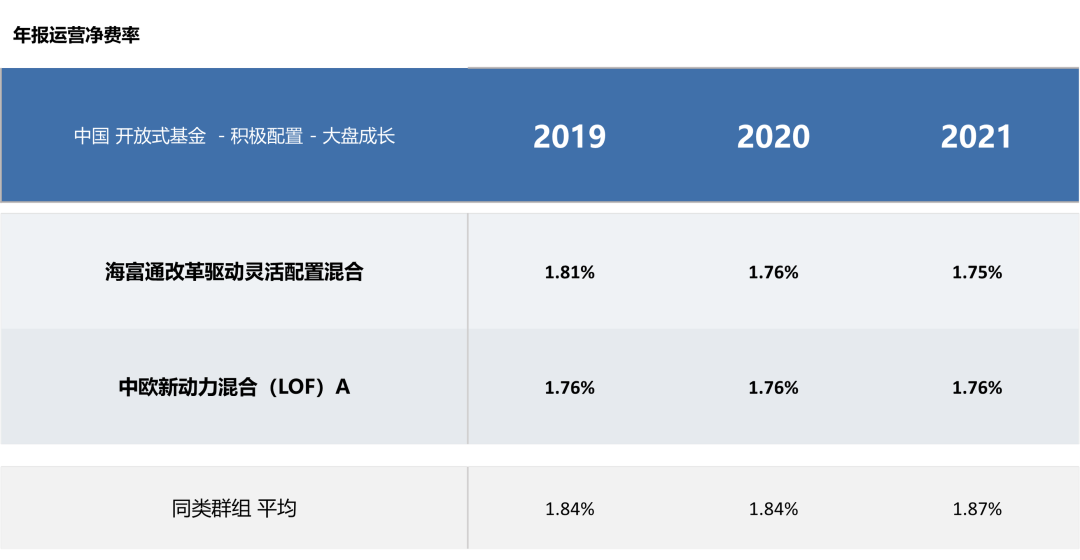

在费率方面,国内基金市场的主动偏股型基金(权益资产配置比例在70%以上的基金)之间的费率水平并无明显差异。上述两只基金的管理费率及托管费率均分别为1.5%和0.25%,费率水平与国内其他主动偏股型基金保持一致。

而在运营净费率方面,由于两只基金在管理规模上均大于同类基金平均的管理规模,摊低了运营费用。两只基金2021年运营净费率分别为1.76%、1.75%,相比于同类平均的1.87%有一定的竞争力。

图表4:基金的年报运营净费率对比

综上,相对而言,对于大盘成长权益风格的基金,我们认为中欧新动力混合基金风险偏好稍低,而海富通改革驱动灵活配置混合基金风险偏好稍高。

本文作者系晨星(中国)研究中心 李一鸣

免责声明:晨星(Morningstar)不保证信息的准确性、完整性和及时性,同时也不保证不会发生任何变更。此资料、数据、观点仅供参考,并不构成投资建议。在任何情况下,我公司不就本报告中的任何内容对任何投资行为做出任何形式的担保。本报告内容的版权归晨星资讯(深圳)有限公司所有,未获得书面授权许可,不得以任何形式复制或用于制作报告、文件等用途。