晨星观察 | 油价冲击如何改写全球资产定价?

4月全球市场的大幅反弹,一度让很多投资者认为,这场由油价和地缘风险引发的全球动荡似乎已经过去。

但五一假期期间,美伊冲突再度出现反复迹象,外围市场波动随之重现。这也在提醒我们,这场能源冲击可能并没有真正远去——如果地缘风险继续发酵,一季度的波动会不会重演?

接下来,就让我们跟随晨星发布的季度市场观察报告《Morningstar Markets Observer》,回顾这场由油价冲击触发的市场重定价,看看全球资产经历了怎样的变化,以及这些变化对后续市场表现意味着什么。

01

高估值资产面临较大估值回调压力

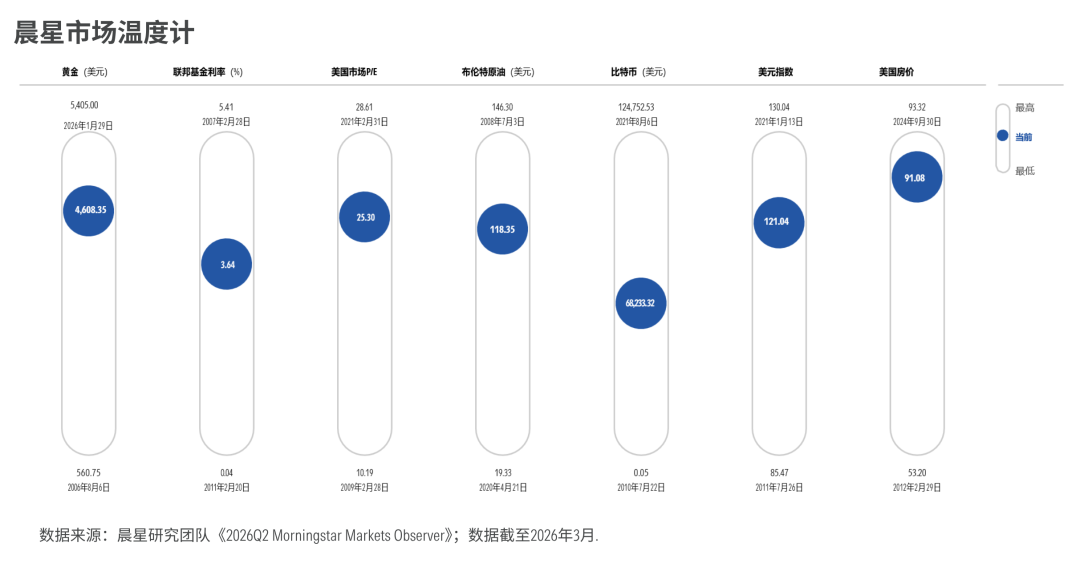

扰动全球资产的最大变量是原油价格。在伊朗冲突爆发后,原油价格在第一季度几乎翻了一番。从晨星的市场温度计来看,当前油价已经高出78%的历史观测值。

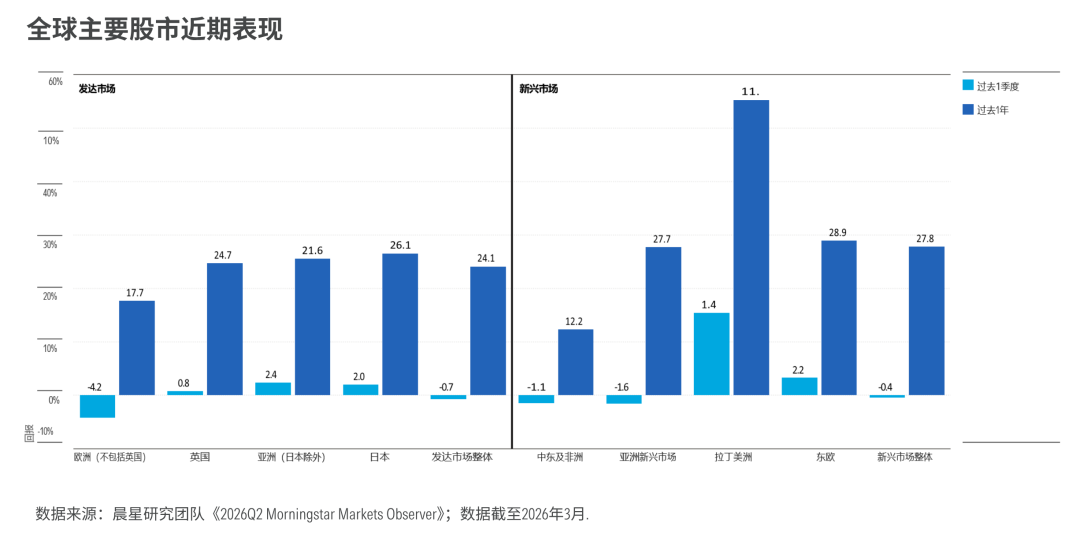

这一冲击迅速传导至其他资产,首当其冲受到影响的是股市。

2月下旬之前,全球股市回报整体仍为正——韩国、泰国表现强劲,拉美和欧洲部分市场也表现稳健。但2月28日冲突爆发后,各地区股市开始普遍下跌。其中,欧洲和大多数新兴市场对这种能源冲击的反应更加剧烈。

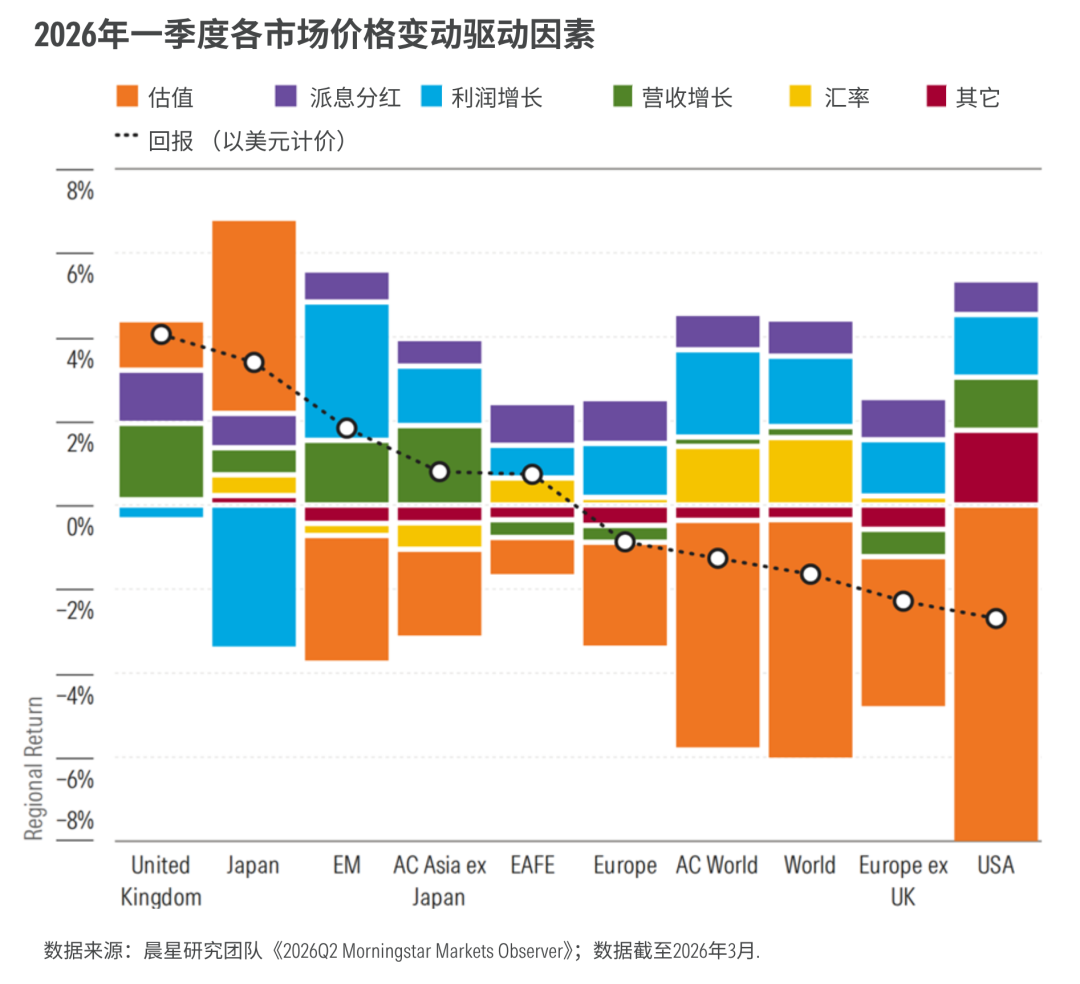

拆解来看,一季度全球股市大跌的主因是“杀估值”。全球各个地区的股市都经历了一轮价格重估,其中,美国金融和信息技术行业受到的影响尤为明显。

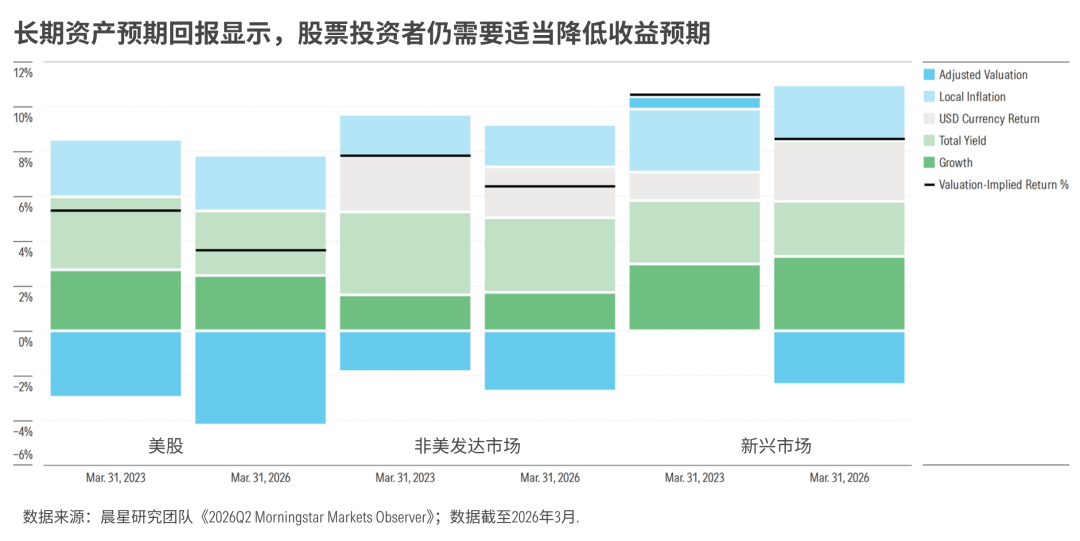

晨星用估值隐含回报,即 Valuation-Implied Return,来对资产的长期预期收益水平进行评估。我们结合各类资产当前估值水平,以及对增长、货币等因素的预期,测算出一个基于10年维度的年化预期回报。

从这一指标看,新兴市场股票即使在近期上涨后,仍拥有最高的10年预期回报。不过整体而言,即便经历了大幅估值调整,无论是美国、新兴市场,还是非美发达市场,其估值隐含回报依旧低于三年前。

02

收益率上行,高利率预期再现

油价上涨让通胀重新成为市场焦点,也让一季度全球固收资产的走势出现反转。

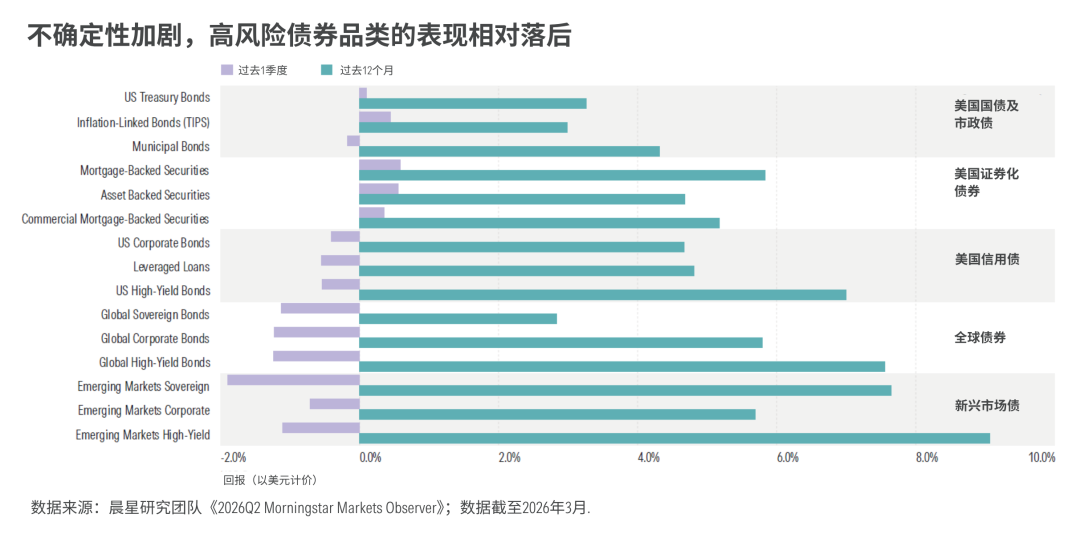

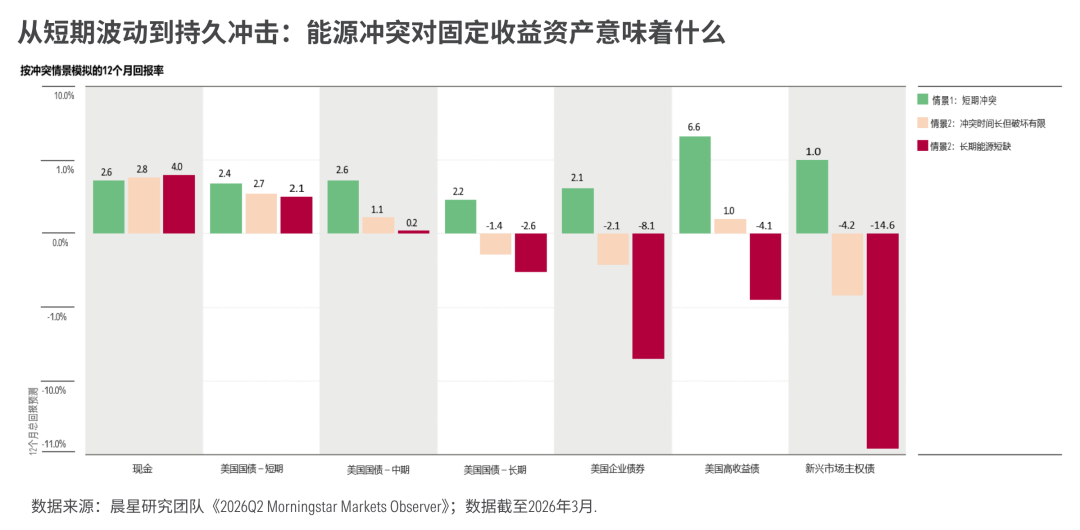

今年前两个月,全球大多数固收资产表现良好,普遍为投资者带来了正回报。但2月28日伊朗冲突爆发后,3月的市场调整几乎将此前收益全部抹去。在不确定性上升的环境下,全球固收投资者迅速转向更高信用等级的债务,新兴市场债券则遭到抛售,成为一季度表现最差的资产。

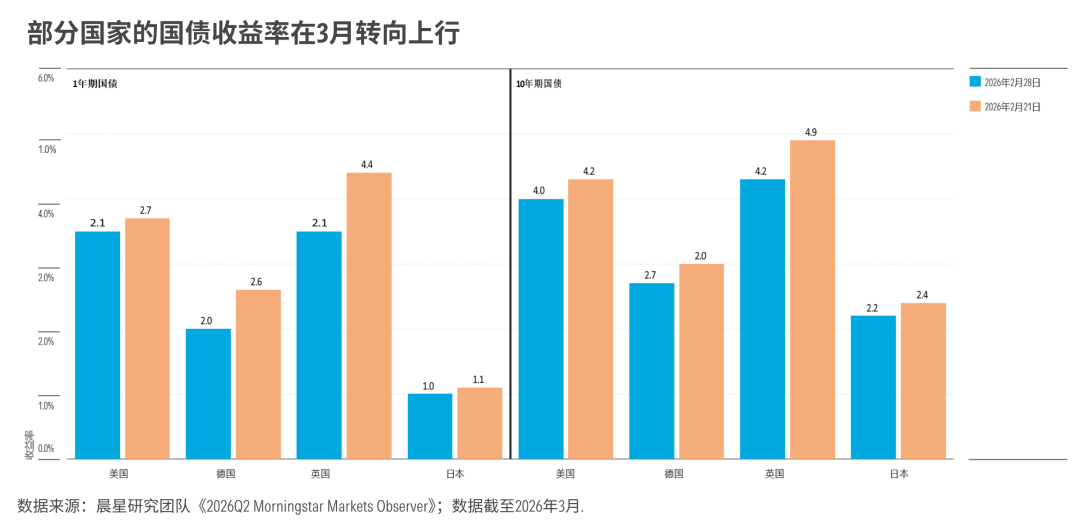

伊朗冲突的爆发,也增加了市场对“利率将在更长时间内保持高位”的预期,带动全球大多数主权债券收益率上行。

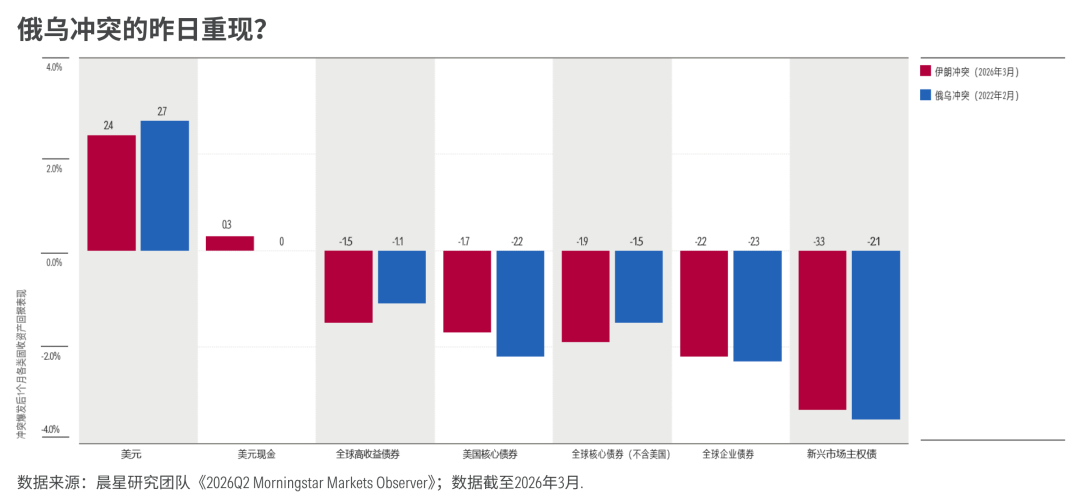

虽然固定收益市场对伊朗冲突第一个月的反应,与俄罗斯入侵乌克兰后的市场反应惊人相似,但与2022年不同的是,当前市场面对的是更高的利率水平和更疲软的增长。

因此,投资者后续需要持续关注的是,这场冲击是否会演变为持续的能源驱动型通胀。特别是如果霍尔木兹海峡中断持续,油价维持高位的时间被拉长,资产定价压力就会明显加大。

晨星研究团队认为,后续可能出现三种情景:如果只是快速逆转的短暂冲击,对大多数投资组合来说仍是可控的;如果是较长但部分受控的中断,市场将开始区分赢家和输家;而如果油价持续维持高位,情况就会完全不同——久期会成为负担,信用利差扩大,新兴市场主权债务可能面临两位数损失。

03

黄金“避险”叙事遭遇阶段性考验

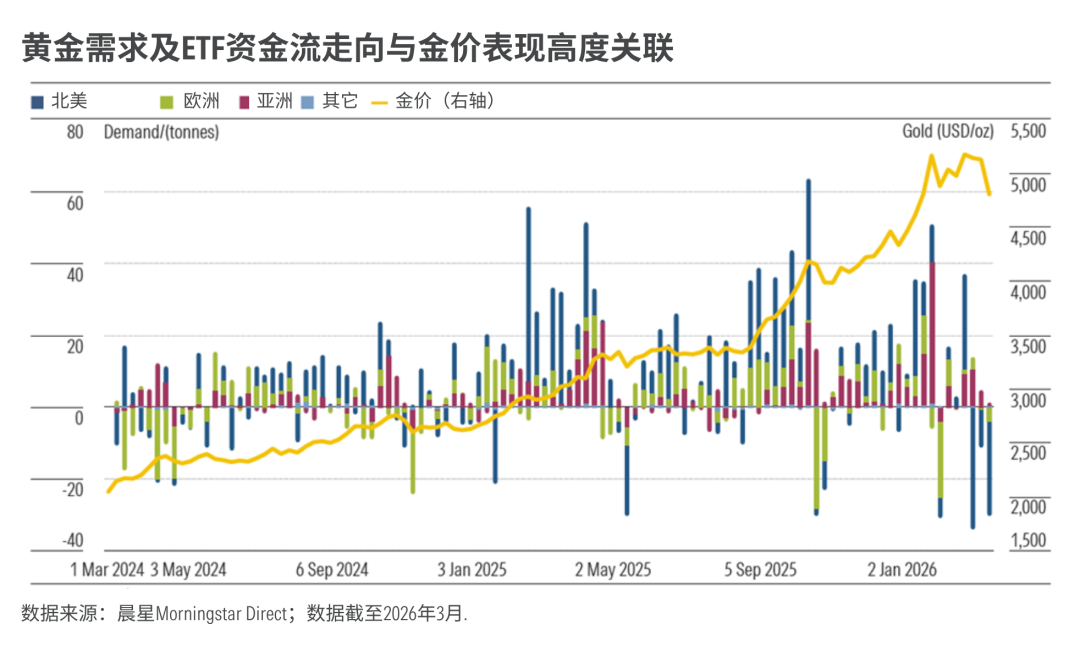

享有“避险资产”美称的黄金,在今年一季度的波动中并没有为投资者提供预期中的保护。

2025年,黄金创下创下自1979年以来的最大年度涨幅。央行购金、利率下调以及市场不确定性上升,推动越来越多投资者涌向黄金。但随着金价持续上涨,黄金走势也越来越脱离基本面。在很大程度上,边际买家的行为开始主导金价走势,成为黄金市场的“价格决定者”。

这一变化可以从黄金ETF的资金流向中得到印证。过去近两年,黄金ETF几乎持续获得资金流入,大量趋势交易和动量资金不断追逐上行的价格曲线,形成了一种典型的自我强化机制:金价上涨吸引资金流入,资金流入进一步推高金价,而更高的金价又吸引更多投资者追涨。

但这一模式在3月初被打破。随着10年期美国国债收益率大幅上行、美元走强,黄金开始面临重新定价压力。3月,黄金ETF出现连续资金流出,为2024年4月以来首次。此前推动金价不断创出新高的资金机制,如今开始反向运转,并进一步放大了黄金价格的波动。

04

油价对经济的实际影响有多大?

大部分资产价格的逆转,都是由油价上涨引发。那么,通过一季度的表现来看,油价实际上会对经济带来多大影响?

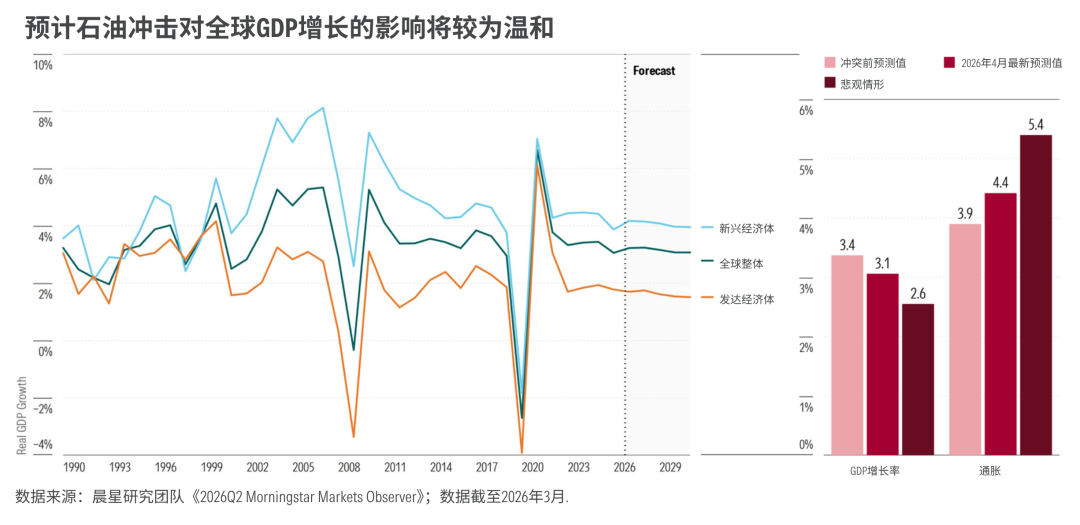

从国际货币基金组织(IMF)的最新预测来看,油价对全球GDP增长虽有影响,但整体而言相对温和。在油价冲击下,2026年全球GDP增长预计将从2025年的3.3%放缓至2.8%;同时,油价冲击将对通胀产生0.5个百分点的上行影响。

IMF当前预测假设,2026年布伦特原油平均价格为每桶85美元,较2025年上涨21%,大致与4月中旬的期货价格一致。但在不利情景下,如果油价平均达到每桶100美元,2026年全球GDP增长将进一步放缓0.5个百分点,通胀则会高出1.0个百分点。

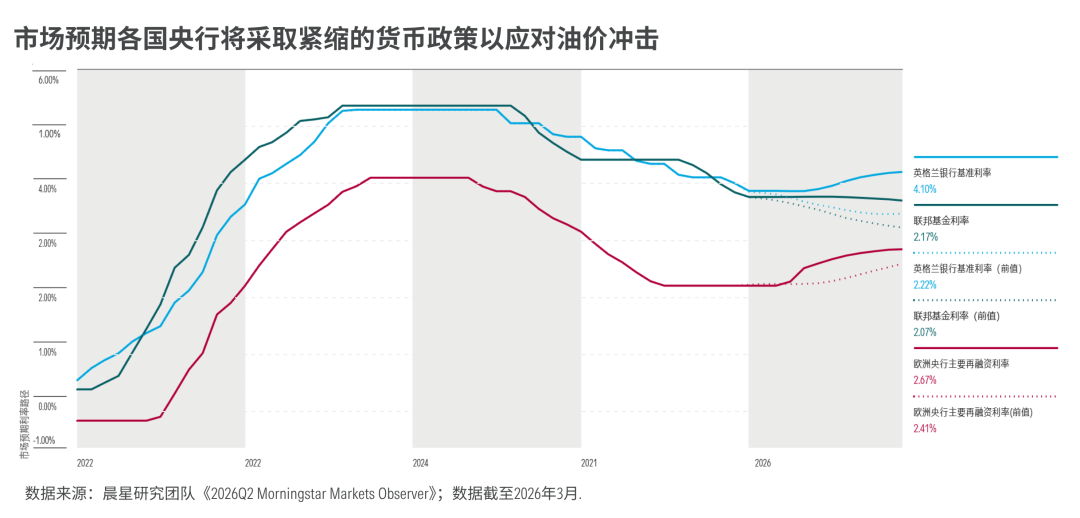

不过,油价冲击仍然有可能改变货币政策预期。

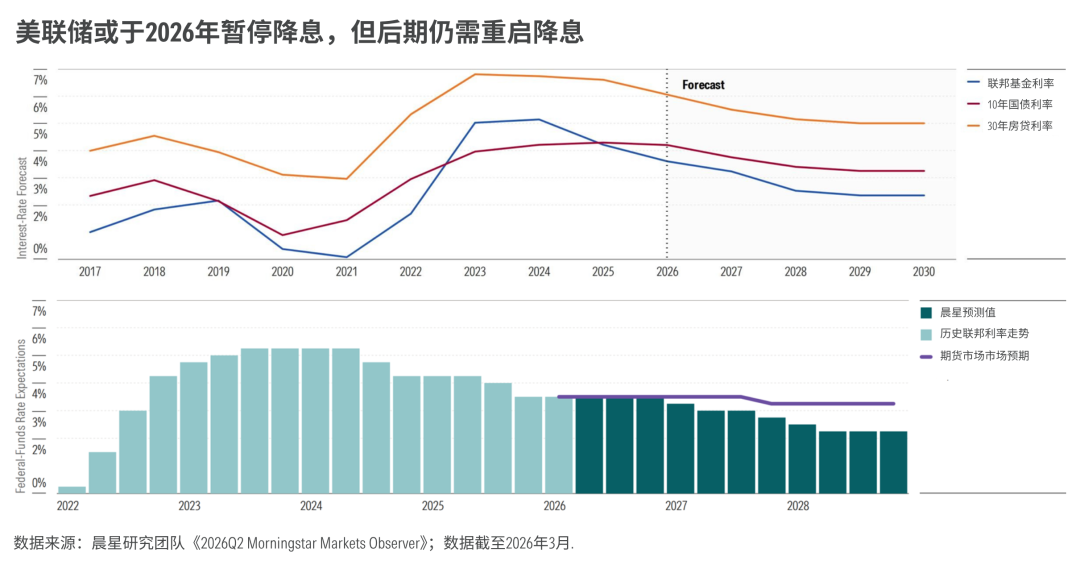

由于油价上涨推升通胀压力,市场对央行政策利率的预期已经上移。截至2025年12月,期货市场此前定价2026年美联储将降息约0.5个百分点,但现在已经调整为不降息。对于英格兰银行和欧洲央行,市场甚至开始定价2026年加息。

短期内,美联储可能会等待油价飙升带来的通胀影响消退后,再实施进一步降息。但从中长期看,较低的利率水平仍然是支持经济持续健康增长的重要条件。

晨星认为,美联储将在2026年维持利率不变,然后在2027年至2028年累计降息1.25个百分点,降息幅度超过市场预期。这将有助于推动长期利率进一步下降,10年期美国国债收益率到2029年可能降至3.25%。

本文节选编译自晨星研究团队《2026Q2 Markets Observer》。

往期推荐 ●●

// 1

// 2

// 3