晨星提高投资者获得感的全球经验

导语

在晨星(中国)2023年度基金奖暨二十周年盛典上,晨星亚太及欧洲地区基金研究总监陈永煕发表了以“晨星提高投资者获得感的全球经验”为题的主旨演讲。

陈永煕分享了2022年全球投资者配置趋势上的观察和晨星针对这些趋势发表的研究成果,也介绍了基金研究团队的核心工作“晨星的评价体系”,以及在评价体系上的重要发布。

以下是其主要的演讲内容。

01

晨星独立研究与观点赋能全球投资者成功

距离我们上一次在中国举办晨星基金奖的现场颁奖典礼已经三年了,今年是晨星基金奖在中国举办的第20个年头,我很高兴在晨星中国基金奖20周年之际与各位在上海相聚。

在过去三年中,我们的生活和工作方式,投资者实现其财务目标的方式都发生了巨大变化。一直以来,晨星一直通过研究跟踪来认识资产管理行业正在发生的结构性转变。更为重要的是,我们也希望通过研究来进一步帮助全球投资者提升他们的投资体验并取得财务上的成功。

首先,晨星遍布全球的基金分析师可以帮助我们实现这一目标。晨星在全球15个国家和地区都设有基金研究中心,我们不仅在芝加哥总部有庞大的分析师队伍,在亚太以及欧洲的关键市场,我们也有数量同等的基金分析师团队。

我们相信各个市场的分析师不仅在更好、更高效评价当地产品和基金公司的能力上具备优势,而且他们也更加了解所处市场的投资者偏好,使得晨星可以为当地的投资者提供更贴切他们财务需求的研究和分析。晨星在中国的基金研究中心也设立了有近20年,可以说是和中国的资管行业一起成长和发展。

在赋能投资者成功的使命上,晨星分析师的主要贡献体现在两方面:一是通过对单只基金进行有效的评级,助力投资者做出更加明智的投资选择;同时,分析师也会根据投资者的兴趣和需求,提供具有晨星独特见解和观点的(领导力)报告。

在今天的演讲中,首先我将介绍2022年全球投资者配置趋势上的观察,以及晨星针对这些趋势发表的研究成果。接下来,我将介绍晨星的评价体系——这是我们基金研究团队的核心工作。今年,我们在评价体系上将有一个重要的发布,我随后也会与大家进行分享。

让我们从过去一年的市场趋势以及全球的资金流向开始。2022年是不平凡的一年,从全球来看,无论是股票、还是债券或外汇, 各个资产类别的波动性都较之前出现明显提升。举例而言,全球主流的债券指数彭博巴克莱全球综合指数,在 2022 年创下了历史上最差单年回报;同时,美元对全球其他市场主要货币持续升值。美国采用传统60/40股债组合配置的投资者在2022年经历了大幅回撤,即便拉长到过去30年的时间维度,2022年也是历史上回撤幅度较大的年份之一,仅次于 2008 年全球金融危机的时候。

在此背景下,全球共同基金遭遇了自2008年以来资金流最为严重的一年也不足为奇。受市场波动加剧以及流动性收缩的影响,全球投资者的风险偏好有所降低,2022年投资者从开放式基金中撤出了1.336万亿的美元资金,达到了有历史记录以来的峰值。

这个现象说明了两个问题:一是投资者的行为总是跟随市场的。从理性的角度来看,在市场下行的时候,你理应是加仓而不是减持。但是从数据来看,投资者应对市场波动的方式就会使得他们错过低点建仓的机会。

晨星最新发布的研究报告《注意投资者行为偏差》也发现了相同的现象。受择时的影响,投资者实际在基金投资上收获的回报与基金本身的净值回报之间不是完全相等的。从去年的数据来看,因为投资者在面对市场波动时“不淡定”的行为,使得他们在完整获取基金净值回报上持续面临挑战。2023年我们将继续在全球发表《注意投资者行为偏差》这篇报告,并与各位分享我们最新的研究成果。

我们在去年资金流背后观察到的第二个现象是,去年有近7500亿美元流入ETF,延续了过去几年投资者持续增加对被动基金配置的趋势。这背后的原因也显而易见。

众所周知,ETF因成本效益具备较大的费率优势。对于可以创造超额收益的主动管理基金而言费率可能不是大问题,但是从我们对全球市场的观察来看,主动型基金为投资者创造超额还是有一定的难度。

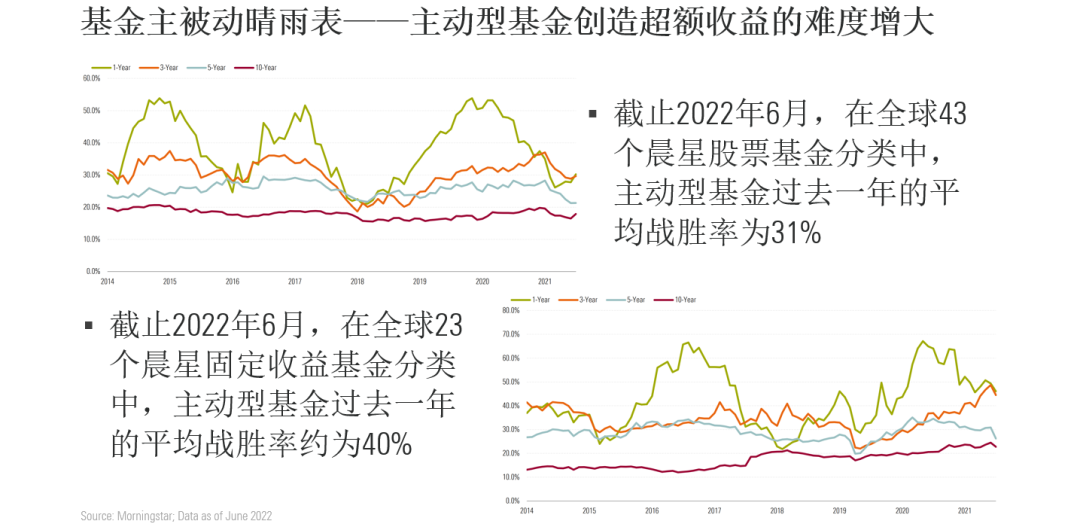

晨星最新一期《全球主动/被动基金晴雨表》的研究结果显示,截至2022年6月末,在晨星43个股票型基金分类里,只有31%的主动型基金战胜了被动型基金;在23个固定收益基金类别里,也只有40%的主动基金战胜了他们的被动同类。

晨星中国基金研究团队也发布了《中国主/被动基金晴雨表》,他们的研究结果显示,虽然中国的主动基金较被动基金在获取超额收益方面有比较大的优势,但是优选基金对于投资者在投资主动基金时显得尤其重要,特别是考虑到主动型基金的费率也相对较高。

从过去两年全球净资金流入最高的前25家公司来看,我们可以观察到以下现象:

这25家基金公司中,有23家在2021年获得资金净流入,其在金额上创其历史新高。但在2022年,25家公司中仅有7家获得资金净流入。

从主动和被动的角度来看,先锋领航和安硕的被动产品线帮他们吸引了较强的资金流入,这与包括普信和邓普顿等主打主动产品线的基金公司形成了鲜明的对比。

固定收益基金呈资金净流出态势对以固收产品为主打的公司产生了较大的影响,比如太平洋投资公司出现了850亿美金的净流出,在25家公司中资金流出最严重。

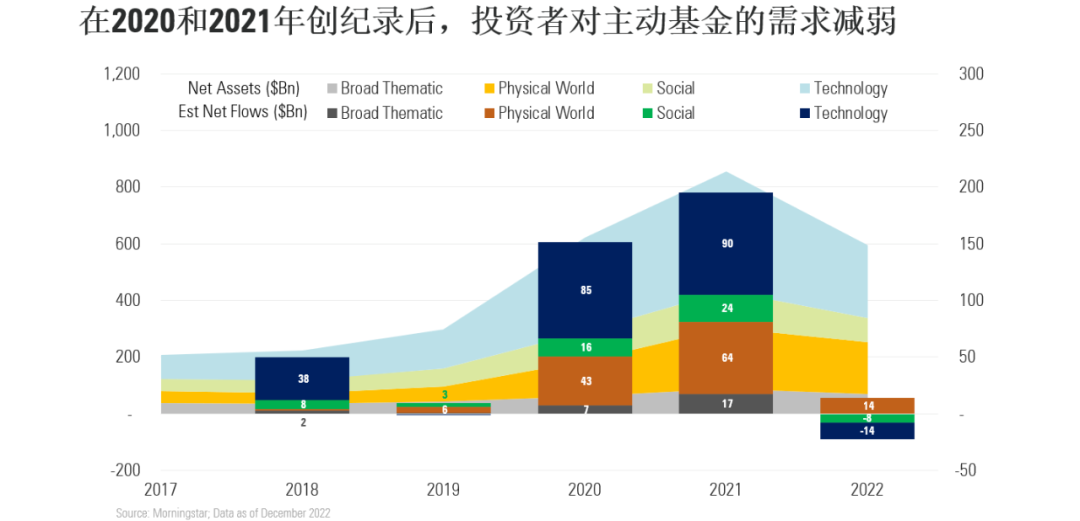

随着全球逐渐从新冠的影响中走出来,我们观察到投资者对于主题基金的热度也有所转变。在2020年至2021年期间,因为新冠给人们生活带来了巨大的变化,投资者也热衷于通过参与主题型基金来捕捉这些新的结构性机会。

如上图所示,投资者普遍比较热衷的是科技主题以及与能源资源转型有关的主题产品。举例来说,我们知道新能源主题的产品过去几年在中国的热度非常高,这些产品大多数投资于成长股,但是受去年全球加息以及成长风格遭遇逆风的影响,投资者现在对于这些产品的热情也有所减退。

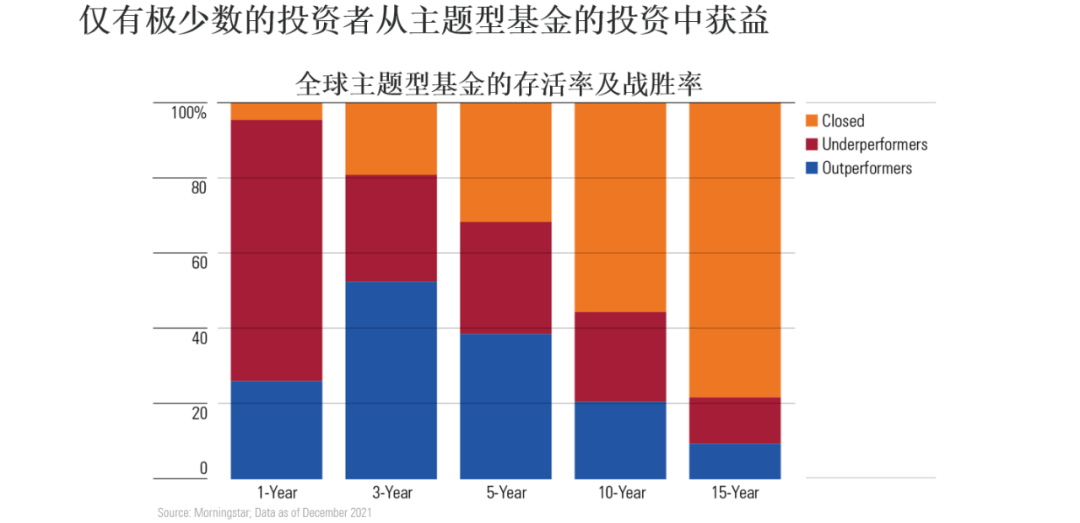

这个现象也说明了投资主题的基金最大挑战——因为市面上有太多主题基金,且这些产品通常都只投资于特定的细分领域,所以投资者想在主题基金的投资上取得成功,就像赌马的时候取得三连胜一样:你首先需要选中一个可以获益的主题,然后需要选中可以较好捕捉到这个主题的产品,并且你也要在这个主题的市场热度来临之前买入。

实际上能做到这些的投资者少之又少,我们的数据也显示,主题基金整体的战胜率也比较低,长期来看尤为如此。投资者在投资主题基金以及在产品的选择上也需要格外谨慎,最好是作为组合中的卫星持仓进行配置。

当谈到投资者真正需要什么的时候,我们认为不能用普遍性的角度去看待投资者需求。晨星全球团队去年发表了首份全球投资者组合研究,对全球14个国家和地区投资者的组合构建方式进行了研究,此次的研究也涵盖了7个亚太地区的市场。

我们发现,即便是在亚太地区,不同国家和地区的投资者对于不同投资品类的选择、风险偏好、组合构建的方式以及现金仓位都存在较大的差异。从相对比较的角度来看,这次研究的市场中,日本投资者对风险是极度厌恶的,且喜欢持有大量的现金;中国和新加坡投资者的风险偏好处于中间水平;而澳洲大利亚的投资者整体的风险偏好比较高,他们会从资产配置的角度去构建他们的投资组合。

认识到不同投资者之间的财务目标可能存在较大差异之后,我们需要通过不断进化我们的研究以帮助有不同偏好的投资者。在前几年,我们发现投资者对ESG投资的热情不断提高,所以我们的基金研究团队推出了ESG责任评级来帮助投资者评估基金公司的ESG属性。当投资者需要鉴别能为他们获取alpha或者beta的最佳产品时,晨星的奖牌评级可以帮助他们进行决策。晨星奖牌评级是我们今年5月即将推出的评价体系,我接下来将给各位进行详细的介绍。

02

晨星奖牌评级介绍

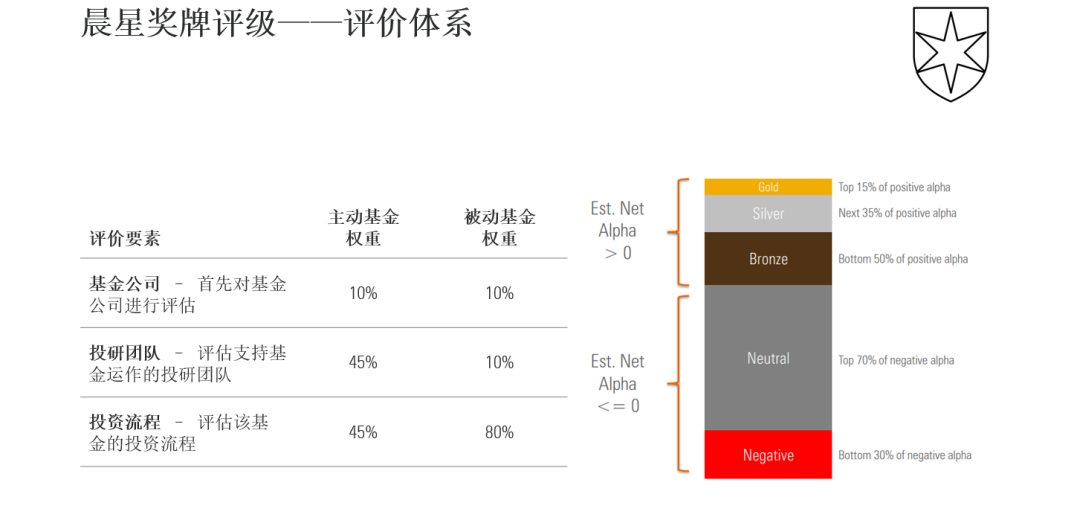

回到赋能投资者这个话题上,投资者需要有“好”的研究可以帮助他们进行更有效的投资决策,最终实现他们的财务目标。因为每个投资者的需求和偏好都不同,如果我们想要在这一点上帮助到投资者,我们就需要一个行之有效且可以给投资者带来价值的评级,且这个评级在产品的覆盖面上也要有一定广度,这样才能服务于更多的投资者,在他们的投资决策中发挥更好的作用。

晨星奖牌评级是一个独特的、具有前瞻性的评价体系。这个评级通过基金分析师与机器学习算法打分方式评估基金产品和基金公司的投资价值并证明了其有效性,旨在为投资者选择基金时提供指导。

晨星全球目前有两个前瞻性的评价体系——晨星分析师评级和晨星量化评级,晨星奖牌评级则是将这两个评级融为一体,这样我们就可以充分利用这两个评级的优势,即晨星分析师评级中我们基金分析师的观点,以及晨星量化评级的产品覆盖广度。

为什么我们要做出这样的改变?我们观察到,全球资产管理产品的数量自2011年以来增长了11%,在几年前就超过了70万,预计在2025年会超过100万。

如果考虑到投资者使用我们评级的场景,他们中的绝大多数人只想知道什么是“好的”产品,因此为他们提供单一的评级体系是有意义的,而不是两套。

从方法论的角度来看,晨星量化评级实质上是基于晨星分析师评级的方法论衍生出来的,因此他们在评级的分布上也具有很强的共性。目前75%的晨星量化评级里至少有一个要素的评级是继承了晨星分析师评级里的打分。

虽然我们将两个评价体系合并为一个,但晨星奖牌评级并不会对我们基金评级所关注的要素和打分标准造成本质的改变。无论是分析师打分还是通过量化算法打分,我们都会继续对基金的投资团队、投资流程以及基金公司三要素进行评价和打分,三个要素在评级中所占的权重也不会有变化,只有我们认为在费后还能产生超额的基金可以获得奖牌评级。

我们可以看到,目前这页幻灯片所示的内容都不会因为我们引入晨星奖牌评级而发生任何变化。

现在大家更在意的是我们对一只基金投资团队、投资流程和基金公司三要素的打分,目前我们的打分方式主要有三种:

一种是分析师通过产品调研直接打分。这也是晨星分析师评级一直沿用的方法,我们之后也会继续沿用这个方法。

第二种就是由量化算法进行打分,这个是我们晨星量化评级的打分方式,这个也不会发生改变。

现在我们有了一种新的“分析师间接打分”的方式,我们称之为继承逻辑,我接下来会为大家展开说明。

正如我刚才提到,我们不会改变分析师对三要素进行评价和打分的方式。我们以后也会继续通过基金经理和基金公司调研,去深入了解和认识他们的投资能力、投资流程的一致性和可复制性,以及基金公司的投资文化和管理,然后再进行打分。

我们分析师在评价策略的时候,会对每个投资策略背后的投资团队、投资流程,以及所属基金公司进行评估。通过调研,我们会对这个投资团队的能力、他们执行的策略以及公司有更多的了解。

一个典型的例子就是我们对基金公司进行的评价,我们覆盖了例如贝莱德和富达这样的国际大型公司,我们对基金公司的评级适用于他们旗下的所有基金,无论有没有我们分析师覆盖的策略,在基金公司这个要素上的评级结果都是一样的。这一点以后也不会改变。

除此之外,我们也采用类似的逻辑,将我们分析师对投资团队和投资流程这两个要素的评级,继承到没有分析师覆盖的策略上。如果几只产品采用同样的策略、由同一个投资团队管理,他们在我们系统里就会有相同的策略id,同一策略id下的基金,无论他们的注册地是美国、欧洲还是澳洲,他们都将会有同样的投资团队以及投资流程评分。

同样的,如果我们对一个基金经理进行了评分,这个评价结果也适用于他管理的其他产品。

正如我们前面提到的,目前有75%的晨星量化评级是从分析师评级那里继承来的结果,我们现在做的也是想最大程度上利用我们的分析师评级结果。

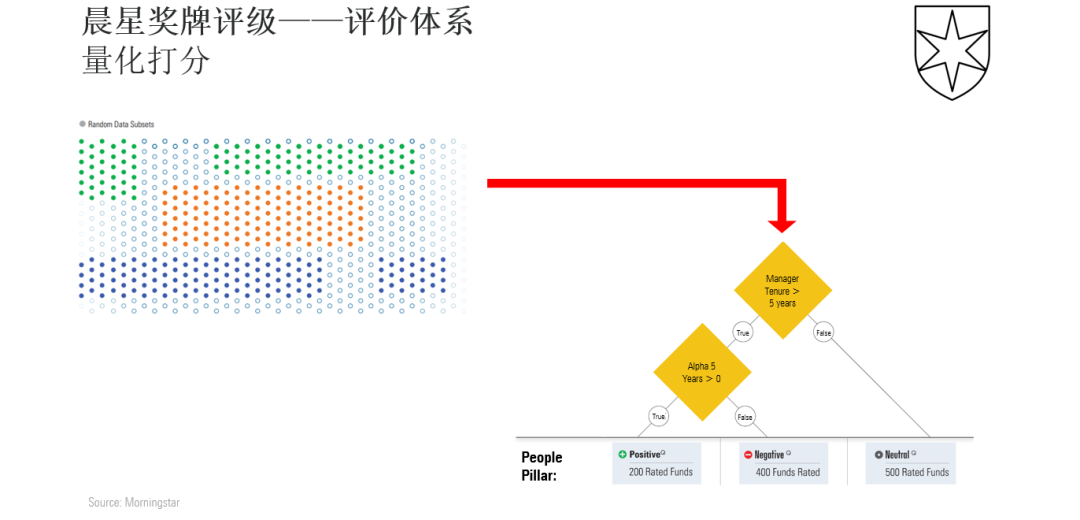

我们以后仍会有一些要素的评级是完全通过量化算法得出的,这和之前晨星量化评级基于随机森林模型进行打分的方法是一样的。

图中解释了随机森林模型的基本理论。举一个简单的例子,当一个基金经理在这个基金上的任期超过5年,只有他在任期内产生超额的情况下,我们才会对他有正面的观点。

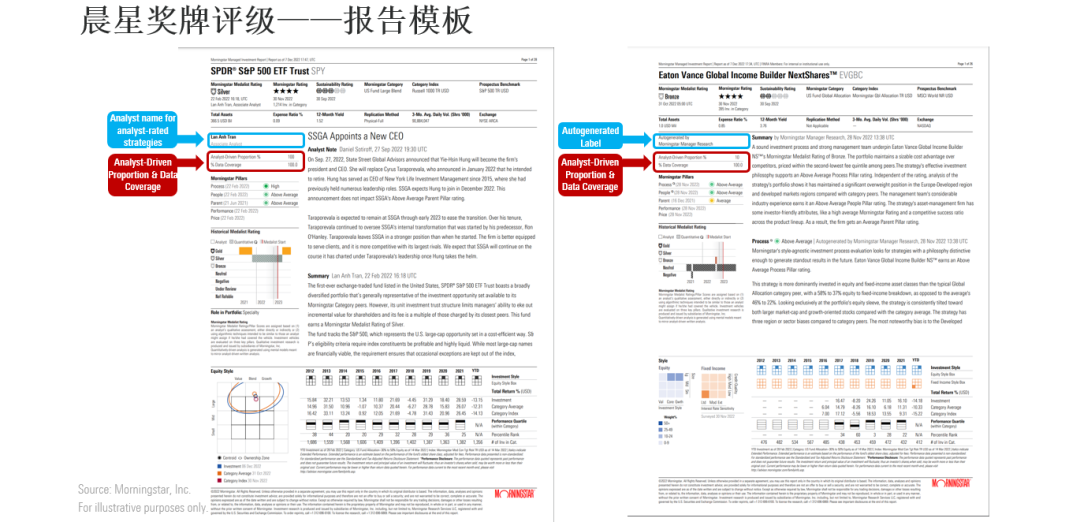

最后,以上显示的是报告模板,展示晨星奖牌评级在报告中的呈现方式,包括新增以及原有数据点的优化,如分析师的名字、分析师打分占比,以及数据覆盖率等方面。

分析师打分占比是指最终评价结果里分析师评分的比重。根据这些要素在奖牌评级里的权重,分析师的打分比例可以是10%,即只有基金公司;如果分析师打分的只有投资团队或者投资流程,这个比例就是45%;如果分析师只对基金公司以及投资团队和投资流程其中一个进行了打分,这个比例就是55%;如果分析师打分的是投资团队和投资流程,这个比例就为90%;如果三个要素都是完全由分析师进行覆盖和打分的,这个比例就是100%。

对于完全由分析师覆盖的策略而言,报告上会展示分析师的名字。其它情况下,报告显示“由晨星基金研究团队自动生成”。

因为有部分的评级是由量化算法和机器学习生成的,所以我们觉得应该也在报告中展示我们的数据覆盖率以及我们生成这份报告用到的数据点。

用户应该可以在看报告时立即区分这个策略或者评估要素是由分析师覆盖的还是机器学习打分的,如果是后者,他也可以看到量化计算背后依赖了多少的数据。

这些就是我今天演讲的内容。我希望这些内容可以为各位说明晨星是如何赋能投资者成功,我们一直在不断探索,无论是通过晨星奖牌评级,还是发布领导力报告,目标是希望可以更好地满足投资者不断变化的投资需求。

晨星(中国)研究中心

屈辰晨 编译

免责声明:晨星(Morningstar)不保证信息的准确性、完整性和及时性,同时也不保证不会发生任何变更。此资料、数据、观点仅供参考,并不构成投资建议。在任何情况下,我公司不就本报告中的任何内容对任何投资行为做出任何形式的担保。本报告内容的版权归晨星资讯(深圳)有限公司所有,未获得书面授权许可,不得以任何形式复制或用于制作报告、文件等用途。