基金终于回本!如何避免下次再被套牢?

基金终于回本了!

随着沪指突破前期高点,不少朋友也在苦熬几年后终于等来了“解套”时刻。

在松一口气的同时,一个老生常谈的问题也随之而来:现在该怎么办?继续拿着会不会再次被套?

其实,基金回本之际,也正是我们反思和调整持仓的最佳时机。

今天我们就换一个角度,聊聊如何通过两个问题判断基金在组合中的角色,带你检查手里的持仓,跳出反复被套的“怪圈”。

01

被忽视的两个关键问题

我们经常用“波动”来衡量风险,以“战胜市场”来定义投资成功。但在现实投资时,我们所面对的情况要复杂得多。

每个人的投资目标都不一样:有人为了养老攒钱,有人为了孩子上学,有人想凑齐房子首付,有人只是想赚点旅行基金……

这些目标的重要性不同,需要用钱的时间也不同。所以,比起波动,我们真正面临的投资风险是 —— 需要用钱的时候,账户还在亏。

然而,大多数投资者在选基金时,总把精力放在研究“买什么”上,却忽略两个更为关键的问题:这只基金在组合中该扮演什么角色?它的特性是否与自己的投资目标、用钱时间相匹配?

在很多时候,比起“买什么”,其实“买多久”和“买多少”对我们投资结果的影响更大:

•

买多久 —— 考虑到市场的不确定性,这只基金至少要持有多久,才能把亏损风险降到相对可控?

买多少 —— 它在我的投资组合里,该占多大比例才合适?

如果能在投资前想清楚这两个问题,我们就能对基金在组合里的“角色”有更清晰的认识,从源头上避免买到根本不适合我们的产品。

想要回答这两个问题,一个实用的切入点是晨星基金分类 —— 它根据基金的实际持仓划分类别,同一类别的基金在投资方向和风险收益特征上具有相似性,能帮助我们大致勾勒出基金的风险回报轮廓。

尽管每个分类中偶尔有“特例”,但大多数情况下,通过所属的晨星分类,我们就能快速对基金在组合中的角色形成大致判断。

02

一只基金该持有多久?

判断一只基金该持有多久,核心是要对它的“最坏情况”有一个基础的预期。

换句通俗话说,就是不要光惦记着吃肉,也要提前考虑到挨打的时候能不能抗住。

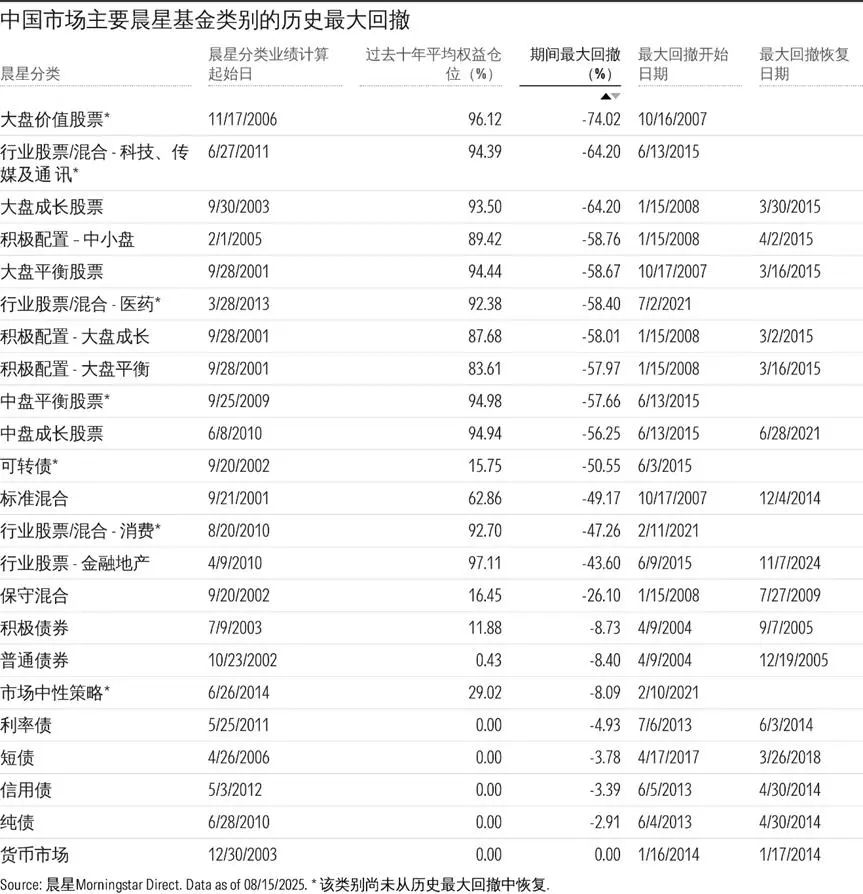

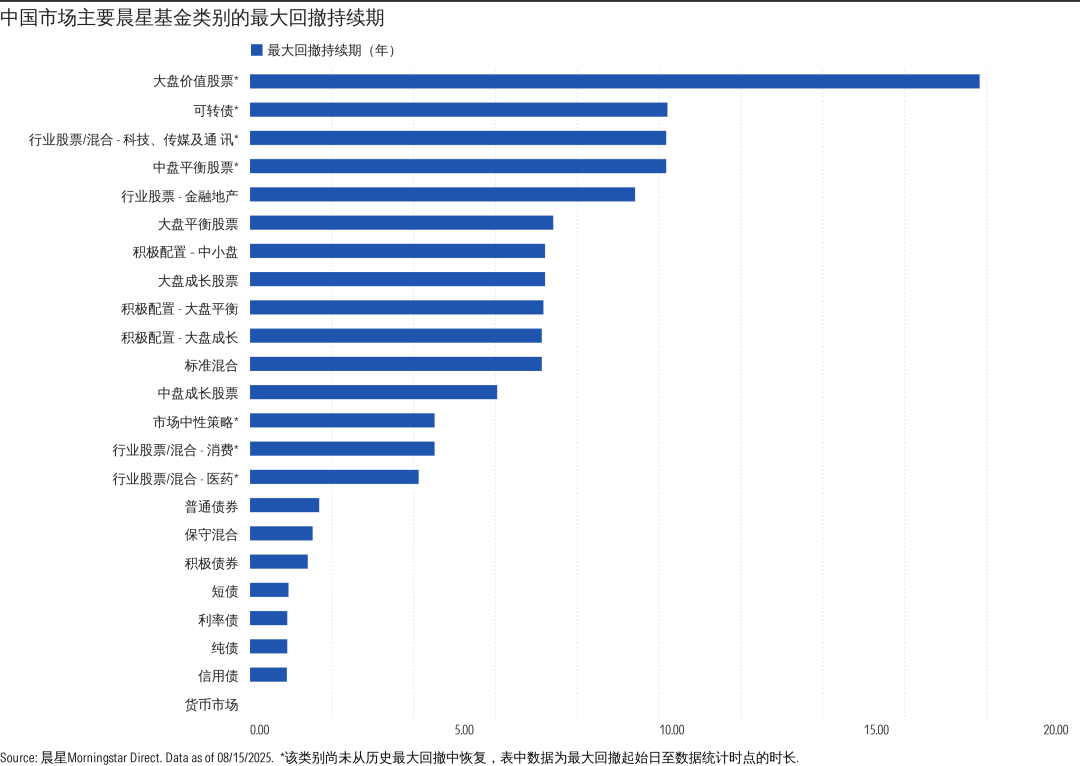

这里,我们重点关注的是两个指标:最大回撤以及最大回撤持续期。前者指这类基金历史上整体从最高点到最低点的最大跌幅,后者计算的是历史上不慎买在高点,这类基金大概需要多长时间才能回本。

下面两张图,展示了中国主要晨星基金类别的历史最大回撤及持续时长。

可以看到,对于权益仓位较高的基金来说,最大回撤持续时间能达到7年至10年。还有很多行业基金类别,比如说消费、医药、科技,甚至至今都还没从历史最大回撤中爬出来。

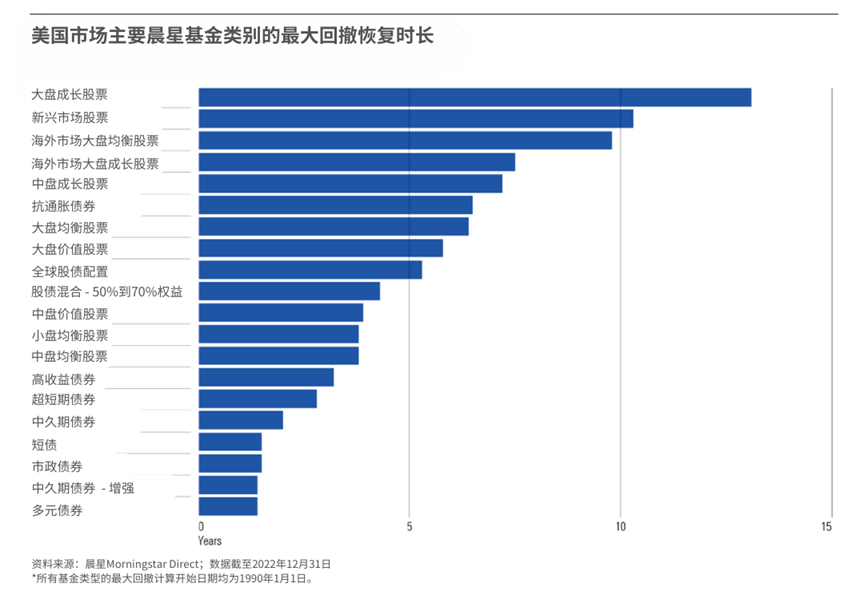

这不是 A 股独有的现象 —— 放眼全球,情况也类似。即便在美股这样的成熟市场,许多股票型基金的历史上最长的回撤恢复期也超过10年。

这也印证了,为什么我们常说“要用长期不会用到的钱去投资”。对于高仓位的权益类基金来说,“长期”可能意味着10年甚至更长的时间。如果你用未来 2-3年就要用的钱去投资,那注定是会焦虑的。

结合不同类别基金的历史表现,我们可以把基金的持有期大致分为四类:

短期(1-2年):适合短期内就要用的钱,比如即将到来的假期旅行、买新车、家庭装修。这部分是你“输不起”的钱——因为一旦遇到回撤,根本没有时间等它回本,所以需要匹配回撤小、且回撤持续时间短的基金类别。

中短期(2-6年):适合几年后要用的钱,比如攒房子首付、筹备婚礼。因为距要用钱还有一定的时间,所以有一定的“容错率”。可以选择稍微有些收益弹性,但回撤以及回撤持续期都相对较小的基金类别。

中长期(6-10年):针对更长的投资目标,比如给刚上小学的孩子存大学的费用,或者退休后环球旅行。从用钱的时间上来说,可以承担更大的回撤风险,所以可以从长期增值的角度考虑来选择基金。

长期(>10年):适合那些 “很久以后才用” 的钱,比如退休养老、给孩子留遗产、做慈善捐赠。高股票仓位的基金几乎都属于这一类 —— 它们亏损风险最大、恢复时间最长,因此预期持有期也是最长的。

03

每只基金该买多少?

在想清楚“买多久”之后,下一个关键问题就是“买多少”。

很多人买基金全凭心情和买入之后的涨跌:今天看这只顺眼买一点,明天听别人推荐再买一点,最后手里一堆基金,组合变得杂乱无章。

其实,关于“买多少”的问题,可以从两个维度去考虑。

一是投资的分散程度。资产配置、行业配置,甚至国家配置越分散的基金,风险相对越小,也越能捕捉广泛的市场收益,适合当做核心持仓。比如,投资全市场的大盘混合型基金,就比只投某个行业的基金更适合作为组合的重仓。

二是策略的复杂程度。越难理解的基金,越不适合作为组合的重仓。“买自己看得懂的东西”是投资的基本原则,如果这类基金的投资策略很复杂,你在市场波动中也更容易慌张,所以应适当控制仓位。

基于这两个原则,我们可以把基金在组合里的角色大致分为三类:

核心持仓(40-80%):这类基金在某一主要资产类别(比如大盘股、债券)里分散度较高、配置相对均衡,可以捕捉到特定资产类型整体的表现,适合成为组合的核心持仓。

次核心持仓(15-40%):这类基金聚焦市场中相对重要的领域,与核心资产相关,但无法代表该类资产的整体表现。例如,一些专注特定成长/价值投资风格,或者中小市值的股票基金,还有一些可以帮助投资者捕捉海外市场整体表现的基金。我们可将这些基金作为构建多元组合时的“组件”使用。

卫星持仓(0-15%):这类基金通常聚焦于非常细分的行业和市场,或者投资策略复杂,对普通人来说理解门槛相对较高。行业主题基金、投资单一国家的基金,以及商品、另类基金等都属于这类。这些基金可作为表达市场机会观点、调整股票组合风险或追求更高收益的工具,但投资者应该根据自己的投资经验,谨慎控制它们在组合中的权重。

04

中国基金在组合中的角色

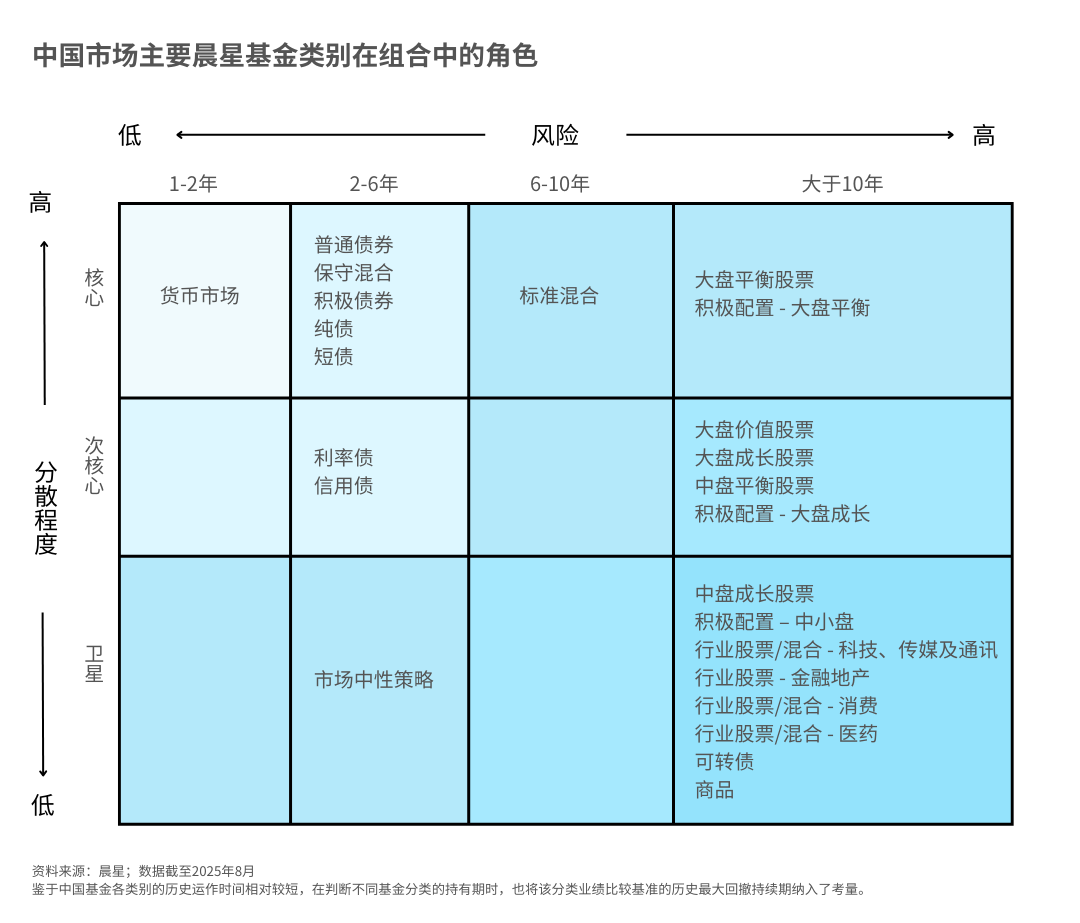

当我们把“持有期”和“仓位比例”结合起来,就能大致看到不同晨星中国基金分类在组合中大致的“定位”。

从上面的图表中,我们可以得出两个观察:

基金可能不是满足短期需求的最佳选择。你会注意到,表中持有期限在10 年以下的格子里,很多都是空的。如果你是以短期支出需求为目标,基金可能不是适合你的投资品,大多数基金只适合长期投资。

此外,很多基金只适合在长期投资组合中小比例持有。有相当多的基金类别落在表格右下角的方格中,只适合具有长期投资期限的投资者在组合中小比例持有。换句话说,虽然市面上的基金琳琅满目,但大多数都只能做组合中的“配角”,不适合短期和重仓位持有。这在一定程度上也解释了为什么大家光靠收益率选基金很难赚钱、体验较差的现象。

当然,这个方法并不是万能的,只是给大家在选基金时提供了一个基础思路。组合构建的细节远不止这些,还有资产间的相关性、估值、长期预期回报等等。

但是对于大多数普通投资者来说,在投资前想清楚这两个问题,可以能简化决策流程,避开在投资中犯“致命”的错误。

投资看似复杂,但实际上只要在这几个问题上做到不犯错——尽量选低成本的产品、让自己的持有期和基金适合的持有期匹配、不要在高风险的投资上配置过高的仓位——就已经比大多数人更接近长期投资成功了。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3