咱就是说,指数内卷对我们是好事还是坏事?

这波指数投资热让各家基金公司在指数基金和ETF上 “卷”出了新高度。

一方面,新产品一波接一波地发行。在中证A500指数推出不到2个月的时间里,市面上已经发行和正在发行的相关产品已经有40多只了。

另一方面,2024年以来,已有多家基金公司几次宣布调低旗下指数产品的管理费率和托管费。随着挂钩同一指数的产品变多,卷费率是自然的。毕竟,对于投资者来说,跟踪同一指数的基金肯定是选费率最低的好。

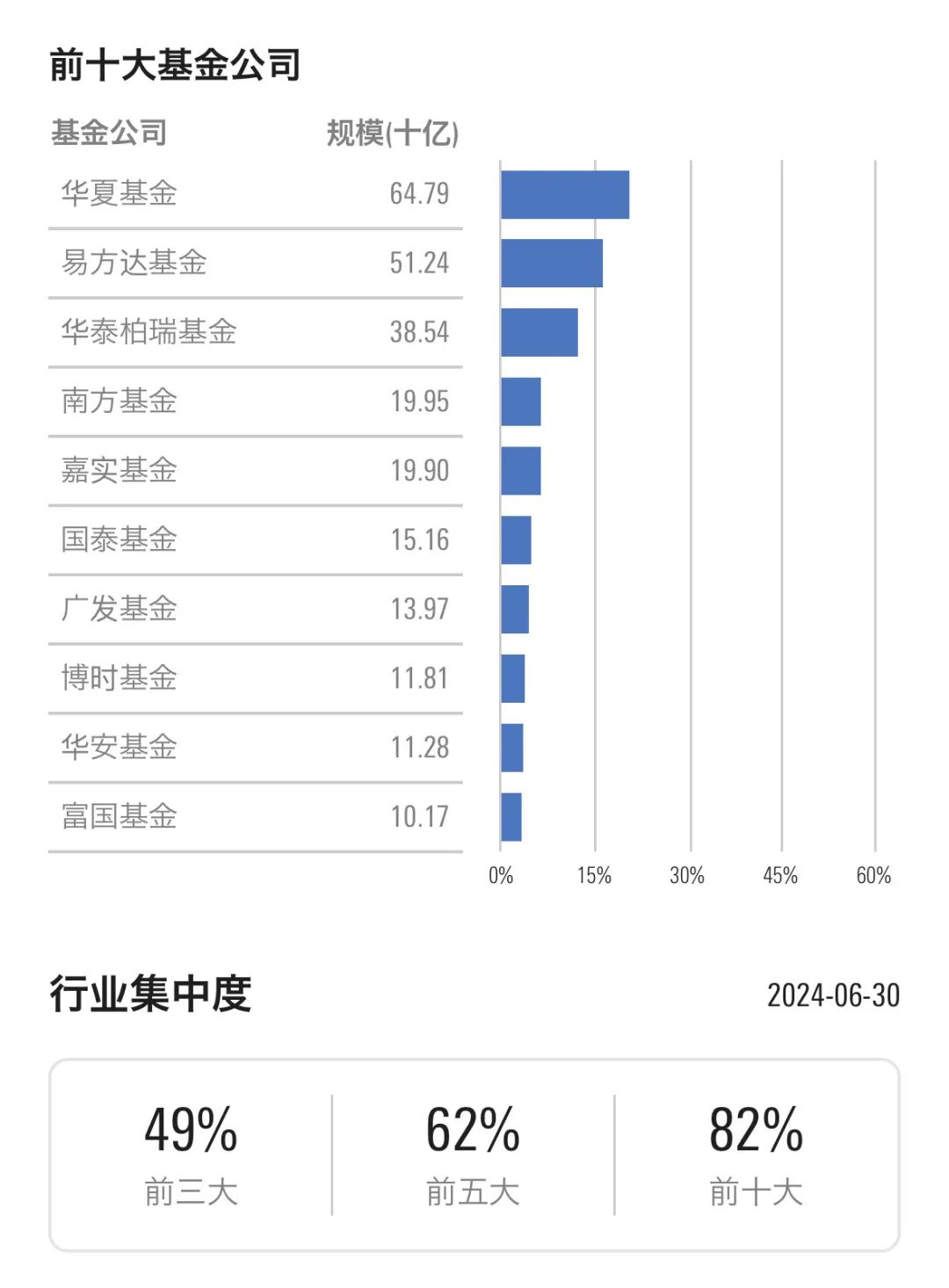

这是截至今年二季度我们ETF市场的行业集中度和整体费率情况:

数据截至2024年6月30;规模数据按美元计算

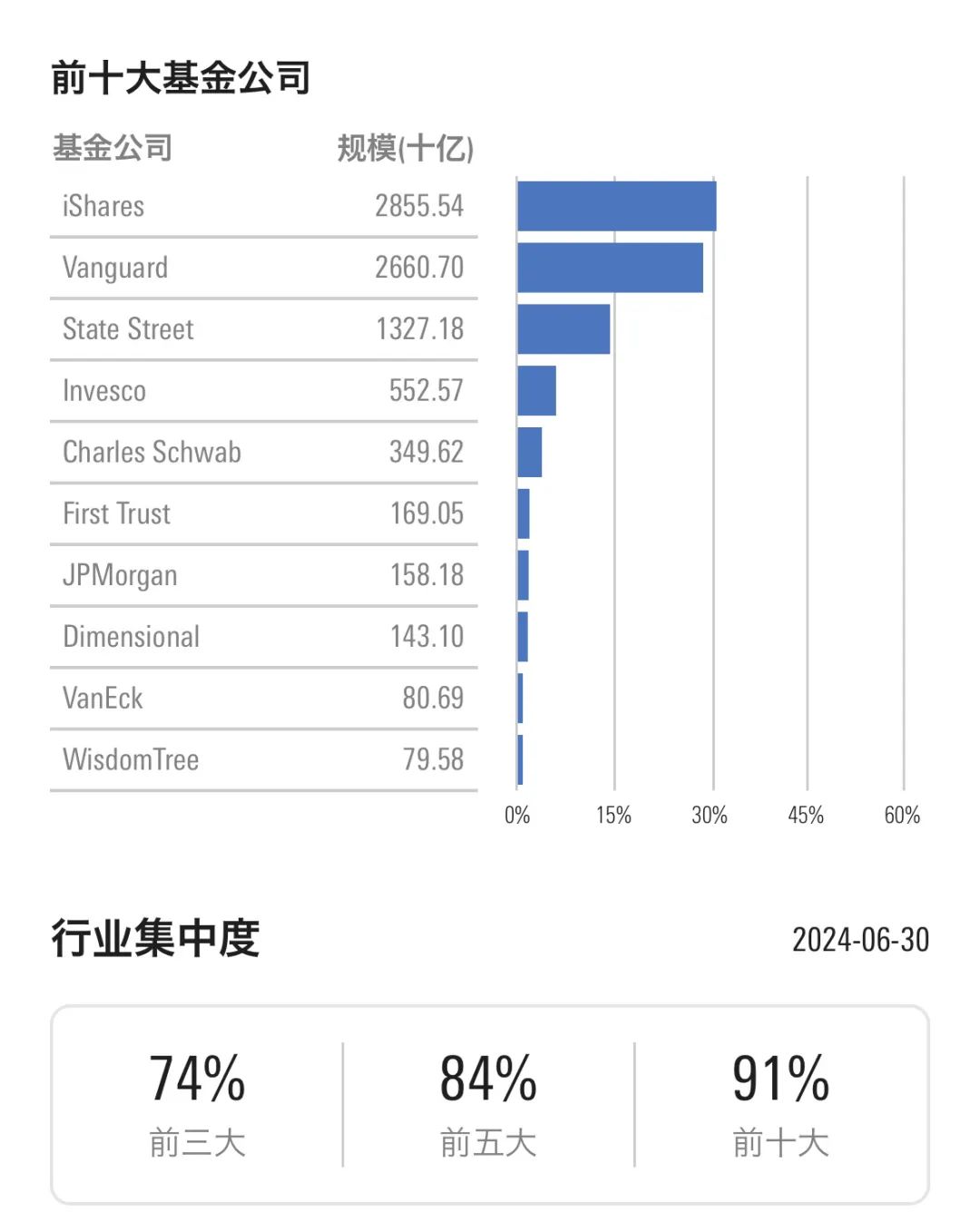

这是美国卷了20、30年的战况:

数据截至2024年6月30;规模数据按美元计算

从指数大国美国的剧本来看,我们还“大有可卷”。

但话说回来,基金公司卷他们的,和我们有啥关系呢?层出不穷的新产品、基金公司之间的激烈竞争、持续降低的费率,又会给我们带来什么影响呢?

今天就来聊聊,指数“内卷”背后的过去、现在和未来。

01

衡量市场表现的标尺

讨论这个问题前,我们需要先理清一个最基础的概念:指数是什么,说了这么多,我们真的懂它吗?

可能对这个问题最简洁的回答是,指数衡量市场表现的一戒标尺。通过观察指数的表现,我们大概就能知道整个市场过去的走势,以及现在的位置。

指数这个概念的诞生,本来也是了解决投资者希望了解市场综合表现的需求。

这个主意是美国财经媒体道琼斯公司的联合创始人查尔斯·道(Charles Dow)想出来的,他于1884年的7月在华尔街日报的前身《客户下午信札》中发布了世界上第一个指数。

这个覆盖了美股的11家公司(其中9家是铁路相关的企业)的指数成为了当时衡量美国经济支柱企业股价表现的重要参考。

虽然这个编制得“简单粗暴”的指数在日后的影响力有限,但查尔斯·道推出的第二个指数——道琼斯工业平均指数,却获得了巨大的成功。这个1896 年推出的指数目前仍是世界上影响最大、最有权威性的股票价格指数。

不过,可能连查尔斯·道本人都没想到,自己当时的“突发奇想“不仅在日后催生了一种新的投资理念,还带动了一个庞大的产业链。

02

从市场标尺到衡量标准和跟踪目标

指数历史上最有里程碑意义的发展,应该就是把指数当作投资标的。

20 世纪 70 年代,指数从最初用来感受市场冷暖的工具,慢慢演变成衡量主动投资效果的基准,最终成为被动投资的跟踪目标。

从衡量标尺到投资标的,使用场景的演进也推动了指数的发展。

在指数投资的早期,大多数指数基金规模小且费率高,再加上很多指数都采用总市值加权法编制,使得大多数指数基金都很难达到“跟上“指数这个投资目标。

当然,指数也在不断进化,以适应市场的需求。

自2000年起,绝大部分以前用总市值加权的指数都转为自由流通市值加权了。MSCI在2002年完成了这一转变,而指数服务行业的另一个巨头标准普尔公司则在2005年完成转变。

与总市值加权不同,自由流通市值加权的指数只包括了那些可以在二级市场自由交易的股票。通过这一处理,指数基金可以更好地跟踪标的指数,同时也为主动基金经理提供了一个更具可比性的业绩基准。

市值是“市场价值”的简称,通俗点讲就是:大家认为这个公司值多少钱。

总市值和流通市值是两种我们常见的市值计算方式。

总市值体现的是一家公司规模的大小,经常听新闻说某某公司成为全世界最值钱的公司,一般引用的就是这个指标。

对于上市公司而言,总市值的计算公式也简单明了:总市值=股价*总股本。

但问题是,并不是所有股票都可以自由交易的,股票本身会存在有流通股和非流通股的问题。

流通股指的是能够在股票交易所进行随时买卖交易的股票,而非流通股是受到上市锁定期、增发限售期等原因限制而无法交易的股票。

所以为了衡量一家公司当前可交易的价值,就有了自由流通市值的概念。它的计算公式则为:总市值=股价*流通股本。

03

从跟踪标的到主动指数

讽刺的是,在过去的十年里,指数竟然开始向着刚开始自己“最讨厌”的模样演进——主动管理。

你可能会好奇,不是说投指数就是被动投资、“躺平”拿市场平均的钱吗?

No, no, no。随着指数的发展,指数提供商和基金公司已经不再满足于仅提供市值加权指数这种 “基础款” ,在指数编制方法上玩出了很多“新花样”。

如今,除了根据股票市值大小选股并决定仓位的市值加权指数,市场上还涌现了各种五花八门的加权方法,比如等权重加权,策略加权等等。

其中,策略加权在海外也被称为“聪明贝塔”(Smart Beta),其编制的核心理念,就是找到一些可以取得比市值加权更好投资结果的规则来进行选股、加权编制指数,以获取超额回报。

所以发现了吗?在这里,“指数”的定义再次发生了变化——从曾经获取市场平均收益,到现在的战胜市场。

04

颠覆性力量

回到前面提出的问题,指数到底是什么?

作为衡量标准时,它帮助我们更清晰地评估主动基金的表现;作为投资标的时,它让投资者可以以低费和便捷的方式分享市场的平均收益;现在向主动投资的转变,成为了一种低费主动管理的替代方案。

那下一步它又会走向何方呢?

如果是按海外的剧本,除了已经拉开帷幕的降费潮,各大基金公司和指数提供商们很可能将继续在指数的编制上“卷”——将主动投资的思路提炼并指数化。

当然,将主动投资的理念规则化、透明化,并借助指数低成本的优势推向市场,对我们投资者来说也并不是坏事。

有些创新虽然可能只是昙花一现,但不可否认的是,指数一直是一股颠覆性的力量,它在短短几十年中能实现“逆袭”,靠的就是永无止境的卷。

但无论是费率竞争还是产品创新,这场“内卷”和指数本身最终都将推动市场朝着对投资者更友好的方向演变——更多的选择、更好的服务、更低的成本。

作者 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3