标准化投资解决方案如何赋能买方投顾?——美国标准策略组合的启示

在客户服务的一线,投顾往往身兼数职——既要进行资产配置、投资组合管理,又要负责财务规划、风险评估、客户沟通等多项任务。如何利用有限的精力为客户提供高质量的专业服务,成为摆在许多一线投顾面前的难题。

面对这一挑战,近年来在美国迅速兴起的标准策略组合(Model Portfolio)提供了一种可行思路:以专业机构提供的标准化投资解决方案作为日常投资工作的起点,投顾既能更高效、专业地完成“投”的工作,又能确保有足够的时间投入到更需要人际互动和精力投入的“顾”的服务中。

当前,中国买方投顾正处于从试点走向常规化的关键阶段,进一步提升“投”和“顾”两端的专业服务能力,既是打造优质客户体验的核心,也是促进行业长期发展的关键所在。在此背景下,美国以标准策略组合助力投顾高效完成投资工作的实践,或许能为中国提供有益借鉴。

本文将深入探讨标准策略组合在美国市场的运作方式、普及原因以及发展趋势,以期为中国投顾行业的发展带来启示。

01

什么是标准策略组合?

标准策略组合的出现,得益于美国投顾行业日益精细的专业化分工。

它让一线投顾将部分或全部投资管理工作进行“外包”成为可能:在为客户构建投资组合时,投顾无需从零开始,而是可以直接参考由专业机构设计的标准组合策略。如此一来,他们便能在不牺牲质量的前提下,大幅提升服务效率。

大多数标准策略组合是多资产组合,也有部分聚焦于单一资产类别,比如股票、固定收益或另类投资。但总体而言,标准策略组合多围绕特定投资目标而设计,常见组合目标包括:

1

目标风险(Target-Risk):和目标风险基金类似,根据特定风险偏好设定权益与非权益资产的比例,给不同风险偏好的投资者提供选择。

2

收入导向(Income-Oriented):这类组合相比于目标风险型或税务优化型组合,更侧重于稳定的现金流回报,主要投资于生息资产——包括高股息股票、高收益债券,以及一些小众投资品类,比如 REITs、新兴市场债券、优先证券等。

3

权益(Equity):这类组合以投资权益类资产为核心策略。与其它主要由 ETF 和基金构成的分散化组合不同,股票型组合一般不投资主动基金,其主动管理部分通常由组合提供商精选的个股替代,因此更类似于单一资产的专户(Separately Managed Accounts, SMAs)。

4

固定收益(Fixed Income):这类投资组合通常包括主动和被动的固收基金,为投资者提供固定收益的投资敞口。

5

ESG 导向(ESG-Oriented):这类组合通常主要投资于具有 ESG 特征的基金。

6

税务优化(Tax-Aware):这类组合和目标风险型类似,但更注重税后回报。固定收益部分,它们通常用有税收优势的市政债券替代应税债券;权益部分,则倾向于投资能享受优惠税率的合格股息公司。

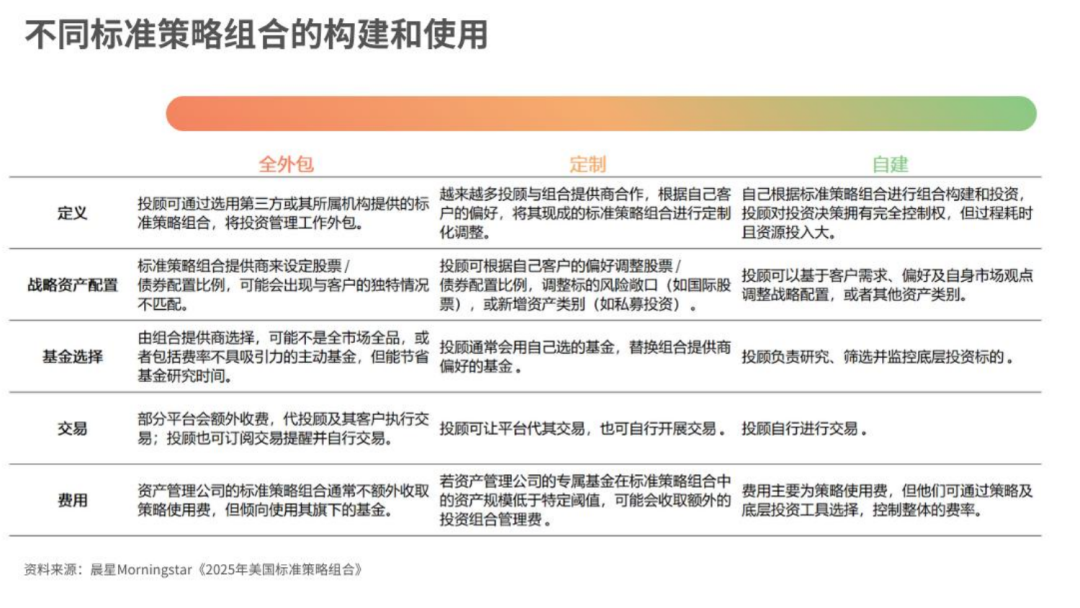

不过,和基金、专户等可直接投资的一站式解决方案不同,标准策略组合不是一种可直接投资的产品。它更像是一份“参考方案”——为投顾提供资产配置和底层基金选择的蓝图,以及交易建议。

这一特点也为投顾提供了更大的投资决策自由:实际操作中,投顾既可以完全按照标准策略组合的建议投资,也可以根据不同客户需求调整,比如替换底层基金,或调整推荐的交易频率与再平衡策略。这些都是投资传统一站式资管产品所不具备的优势。

02

谁在提供标准策略组合?

目前,美国标准策略组合的提供商主要有两类:第三方策略机构与资产管理公司。

第一类是第三方策略机构。它们通常是具备强大投研和资产配置实力的注册投顾或第三方机构。因为自身不发行资管产品,所以大多会在底层基金费率的基础上,向使用其组合的投顾收取策略使用费,当前收费水平普遍在 0.1%-0.25%之间。不过,为了保持整体费率的竞争力,它们构建组合时多采用低成本产品,比如 ETF。

另一类是资产管理公司。和前者不同,资管公司构建标准策略组合时,底层资产主要考虑使用自己发行的产品。由于大部分资管公司会从底层产品上赚取管理费,它们很少额外收取策略使用费。对很多美国资管公司而言,标准策略组合已成它们向投顾销售基金的新方式 —— 在推荐基金的同时,还能展示自身的组合构建理念和风险管理能力,比传统营销手段更能深化与投顾之间的联系。

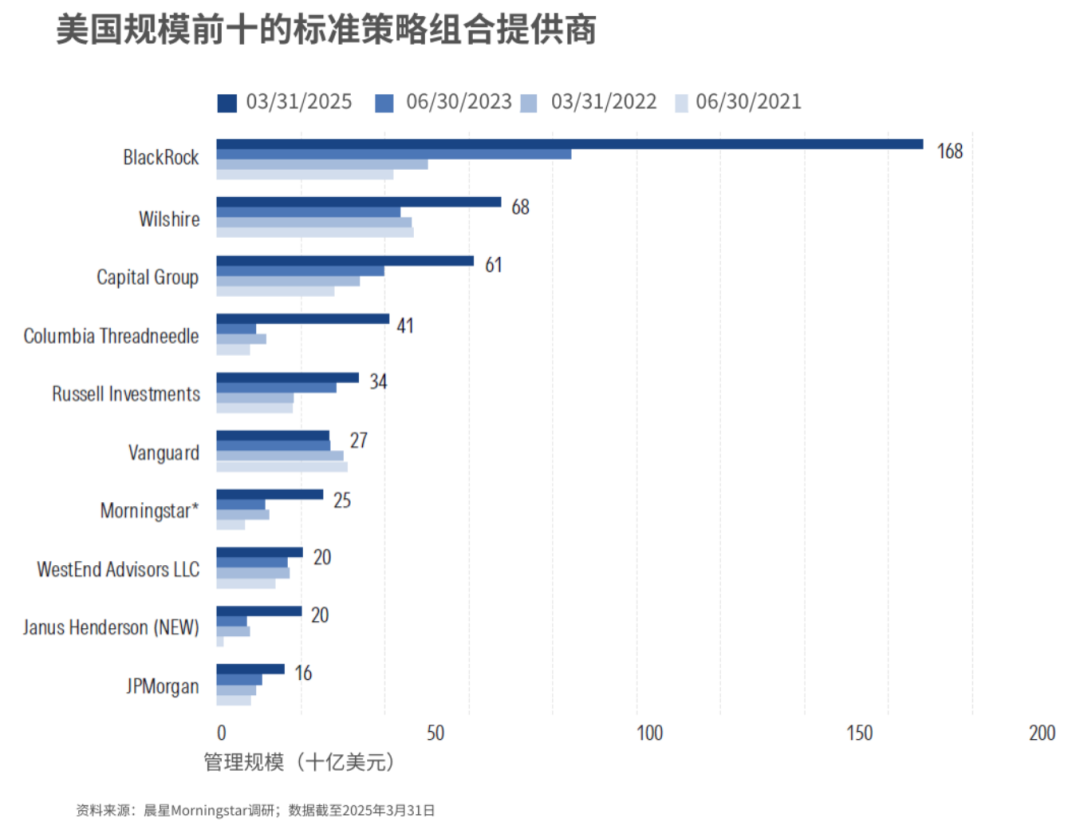

贝莱德(BlackRock)是目前美国最大的标准策略组合提供商。截至 2025 年 3 月,使用贝莱德标准策略组合所管理的投顾资产规模达 1680 亿美元。它也是美国过去两年增速最快的提供商之一,这主要得益于其出色的产品线及在各分销渠道的强大影响力。

03

多样化组合,匹配多样化需求

除了给予投顾更大的投资决策自由,标准策略组合的“多样性”也远超传统基金,能更好地支持投

顾为客户提供个性化服务。

在美国,标准策略组合无需像基金或 ETF 那样向证监会注册,监管约束和发行成本更低,因此提供商们可以按打造“全产品线”的思路进行布局 —— 针对不同风险水平、投资风格和客户偏好,推出多个版本的组合。

例如,在同一风险等级下,提供商会设计出主动型、被动型、主动+被动型、Smart Beta 型、ESG 型等不同版本的组合。以先锋领航(Vanguard)为例,在其同一目标风险策略系列下,就有三个不同的组合,差异仅在于组合中被动基金跟踪指数的提供商(标普、罗素、CRSP)。除此之外,有些机构还会提供“自营产品版本”和“全市场选品版本”。

在风险层级划分上,标准策略组合的颗粒度也明显细于传统目标风险基金。美国当前多数目标风

险基金基本只分为保守型、稳健型、增长型三类,而标准策略组合通常会做到更精细的划分。比如贝莱德的目标配置 ETF 标准策略组合系列,以每 10 个百分点为间隔划分股票仓位,共设有 11个组合,可精准匹配不同客户的风险偏好。

04

获取渠道与执行方式日趋丰富

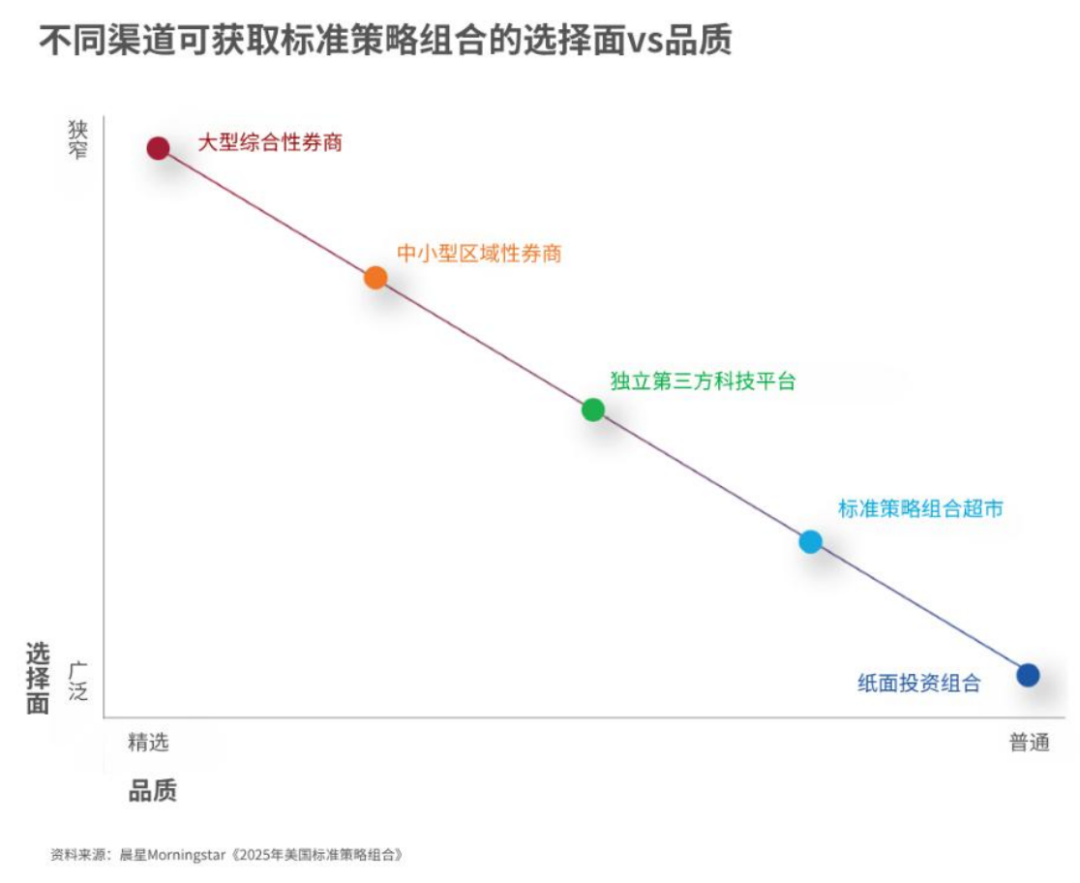

美国投顾目前获取和使用标准策略组合的渠道主要有五类:大型综合性券商(Wirehouses)、中小型区域性券商(Broker/Dealers)、独立第三方科技平台(Independent Technology Platforms)、标准策略组合超市(Model Portfolio Marketplace)和纸面投资组合(Paper Portfolios)。

晨星调研发现,不同渠道可获取的标准策略组合在数量和品质上可能存在差异:

1

大型综合性券商和中小型区域性券商通常有专门的尽职调查团队,会通过严格流程评估第三方组合后才会纳入平台。因此平台上的组合列表相对精简,但品质更有保障。

2

独立第三方科技平台的组合数量和质量处于中等水平。平台会对上架组合做基础筛选,同时提供诸多筛选工具,供投顾自主评估组合质量。

3

标准策略组合超市和独立第三方科技平台类似,但对纳入组合的筛选标准更低,提供的筛选工具也较少。

4

由于任何人都能在网上发布组合,纸面投资组合的可选范围最广,但质量参差不齐。

在投资执行层面,投顾可选择不同方式落地组合:既可参照纸面投资组合自行投资,也可借助第三方平台实现自动化组合构建和交易。

一般来说,不同渠道给予投顾的调整空间与自动化程度也有差异。比如,参考纸面投资组合的投顾需要自己负责构建与交易,但拥有很高的定制化自由度;而隶属于券商的投顾,虽然可以把构建与交易外包给平台、或者利用平台提供的工具实现自动化,但对组合能进行的空间会受到一定限制。

05

标准策略组合正在成为美国投顾的主流选择

根据 Cerulli Associates 在 2024 年的一项调查,目前有 40%以上的美国投顾在为客户构建组合时,会直接使用或参考第三方提供的标准策略组合。

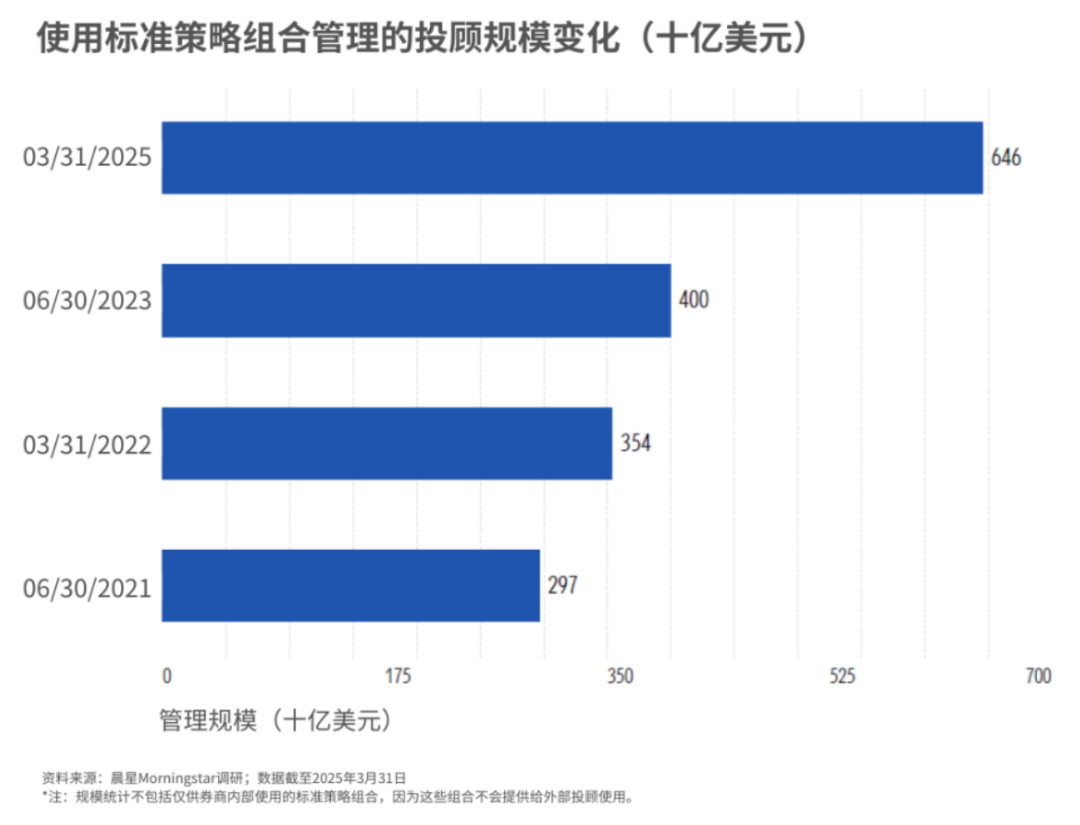

从使用标准策略组合管理的投顾规模来看,近几年也有明显增长。截至 2025 年 3 月,通过标准策略组合管理的资产已超过 6450 亿美元,较2023 年 6 月增长 62%。

标准策略组合近年来在美国得以快速普及,得益于多重因素:

一是投顾收费模式的转变与对财务规划的重视。近年美国投顾行业向“按管理规模收费”模式转型,且越来越重视财务规划服务,这让投顾更愿意把时间用在客户服务上,而非投资管理。借助标准策略组合“外包”投资管理工作后,他们可腾出更多的时间维护客户关系、开拓新客户、帮助客户制定财务规划和税务策略等。

二是与传统资管产品相比的灵活性优势。选择目标日期基金或目标风险基金虽然也能简化资产配置和组合构建流程,但投顾自己没有投资决策权。若客户有特殊偏好,这些产品很难满足需求。而标准策略组合在为投顾提供专业投资建议的同时,允许他们根据客户需求优化组合。对多数投顾来说,这比直接投资配置型基金更具吸引力。

三是科技进步。交易、托管等后台技术的进步,尤其是再平衡等工具的完善,为标准策略组合的

便捷实施提供了可能,为其普及铺平了道路。

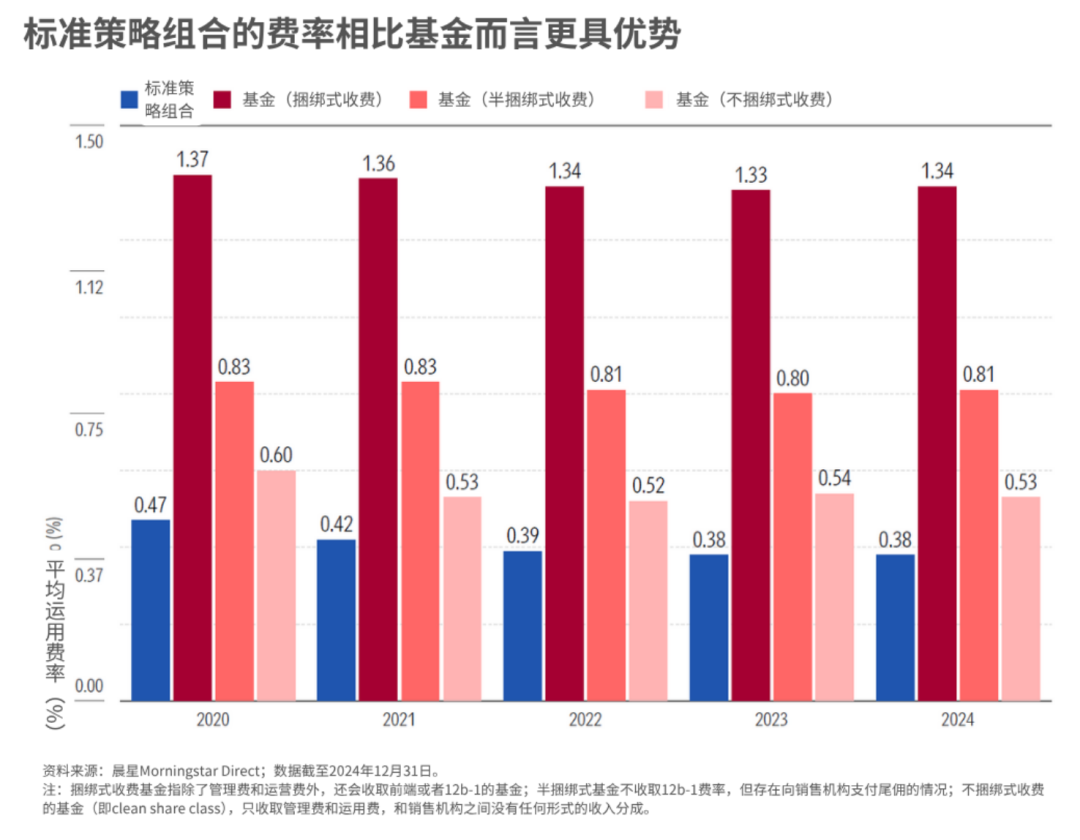

四是费率上的优势。如果不计策略使用费,标准策略组合的费率水平普遍低于传统基金:2020 年,标准策略组合的平均费率为 47 个基点,比成本最低的不捆绑式收费基金(仅收管理费和运营费)整体低 13 个基点;到了 2024 年,两者之间费率差异进一步扩大至 15 个基点。

06

标准策略组合的未来

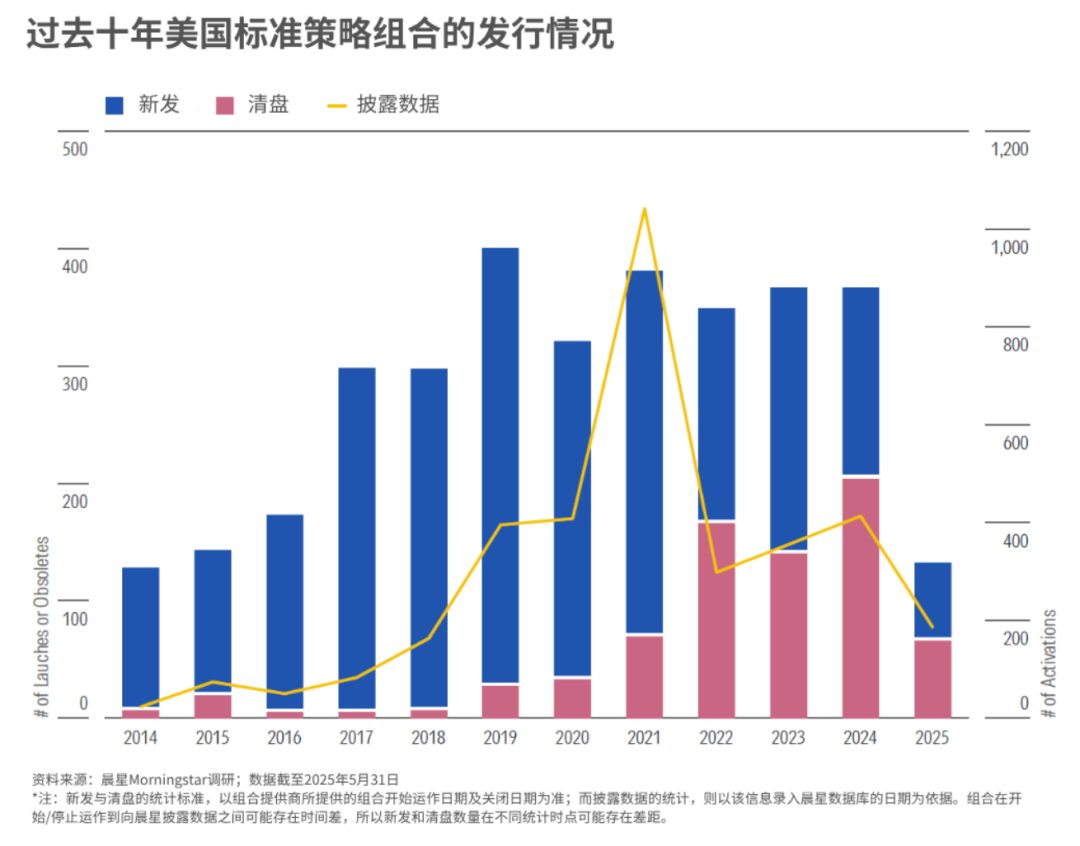

美国的标准策略组合在 2017-2021 年期间发展迅速,年均新发数量超过 300 个;但自 2022 年以来,每年的新发数量明显下降,仅为之前的一半左右。

新发数量的减少,一方面说明标准策略组合市场已逐步成熟;另一方面也反映出,随着组合数量的快速增长,越来越难做出差异化。

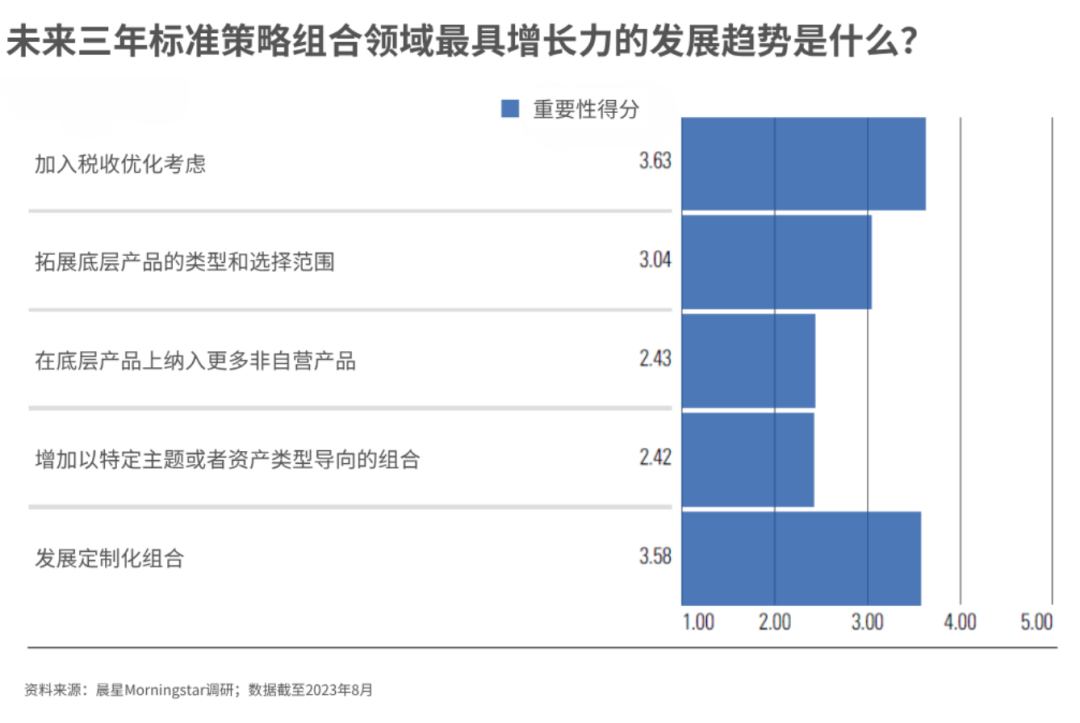

为了更好地理解未来标准策略组合的发展趋势,晨星在 2023 年对 34 家标准策略组合提供商做了调研,请他们对未来三年该领域的 5 个增长领域进行重要性打分。结果显示,“税务优化”和“定制化策略组合”被视为未来三年的两大关键增长方向。

近年来,已有越来越多提供商开始在组合层面纳入税收考虑。

比如,在现有组合中引入税务效率更高的 ETF,或用市政债券基金替换应税债券基金;同时,部分标准策略提供商开始在现有系列基础上推出税优版本;此外,还有提供商专注于设计相应的交易策略,以优化组合的税后收益表现。

发展定制化策略组合是另一个持续的发展趋势。

标准策略组合虽比传统一站式资管产品更能满足投顾的需求,但现实中,多数投顾仍需要根据客户的风险偏好、收益目标、税务状况等,对标准策略组合做大量定制化的调整。由此,定制化策略组合成为了“完全外包”和“自建组合”之间的一个折中选择。

如今,许多提供商已经开始与投顾及投顾机构深度合作:以现有的标准策略组合为起点,结合投顾的服务特色或客户的独特需求,打造“标准化+个性化”的解决方案,以更好地提升投顾工作的投资质量和效率。

推 荐 阅 读

作者 | 晨星中国产品部屈辰晨