今天你被“框”了吗?基金销售中不为人知的秘密……

虽然大部分词在字典里都有明确的意思,但在很多时候你会发现,每个人对同样的词语都会有不同的理解。

有一个有趣的心理学现象——很多时候我们说的明明是同一件事,但因为表述方式的不同,会导致接受信息的人产生不同的认知和决策,这就是框架效应(Framing Effect)。

框架效应在我们生活中无处不在,这导致我们对信息的理解和评价也会不可避免地会受到它的影响,尤其是在对信息依赖程度很高的投资领域。

今天我们一起来聊聊这个有趣的现象,以及我们日常的投资决策和行为是怎么被框架效应“套路”的。

01

我们的决策是怎么被影响的?

“行为经济学”的奠基人、诺贝尔奖获得者丹尼尔·卡曼尼在1981年提出过一个经典的框架效应的例子。

他虚构了一种疾病情境:假定美国正在为预防一种罕见疾病的爆发做准备,预计这种疾病会使600人死亡。然后他进行了两组实验,且分别为每组都提出了两种应对方案,让参与者选择。

在第一组实验中,研究人员对两种治疗方案会带来的结果描述如下:

方案A:有200人能够生还。

方案B:有1/3的概率600人生还,但也有2/3的概率无人生还。

在第二组实验中,研究人员改变了描述方式,将治疗方案重新表述如下:

方案C:有400人会死去。

方案D:有1/3的概率无人死去,但也有2/3的概率600人死去。

但你仔细品品,其实不难发现,无论选择方案A、B、C、D,从计算的角度来说,最终都会得到同一种结果。也就是说,它们本质都是一种方案。

只不过,方案A和C是直接地描述生存和死亡的人数,而方案B和D则是用概率的方式来描述结果。第一组实验中的方案A和B都采用正向(生存)的表述,而第二组实验采用的都是负面(死亡)的表述。这就在无形中设置了不同的“框架”。

假设没有框架效应的影响,大家都是基于理性和客观事实进行选择,那么在这四个方案的选择上应该不会有明显差异。

然而,实验结果显示,在第一组正面描述的实验中,有72%的人选择了方案A,而28%的参与者选择了方案B。而在强调负面描述的第二组实验中,只有22%的人选择了和A相同的方案C,绝大部分人选择了方案D。

这些结果就指向了3个有趣的结论:

1

从客观角度来说,即便不同方案的最终结果是相同的,但不同的描述也会导致我们做出不同的选择和决策。

2

人是风险厌恶的,我们总是倾向于规避存在潜在风险的选项。

3

我们会在面对风险和收益时表现出不同的决策偏好。当面对收益时,大家都是风险厌恶的,更倾向选择更具确定性的选项。然而,在亏损的面前,人们则更倾向于选择冒险以避免确定性的损失。

02

基金销售中的“认知陷阱”

其实在现实生活中,这些结论已经被用于各种广告和产品营销策略中,而且屡试不爽。

基金销售的本质也是一种营销,基金公司或者基金销售平台会或多或少地利用框架效应,来向投资者提供一些“讨喜”、有利于销售的信息,同时选择性地回避展示一些“不利”信息。

基金收益率的展示方式就是一个常见且典型的例子。

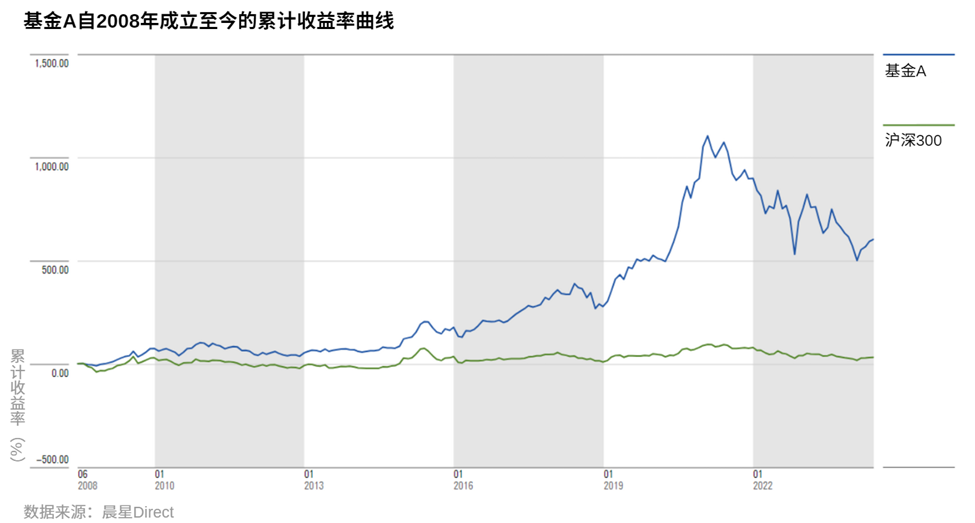

首先,来看下面的这张折线图,它反映的是这只基金自2008年成立至今的累计收益率。

我们能看到这只基金历史上的净值长期上涨,且大幅跑赢指数。但单看这张图,很难感知到这只基金在业绩上的波动,甚至可能不觉得买这只基金会亏钱。

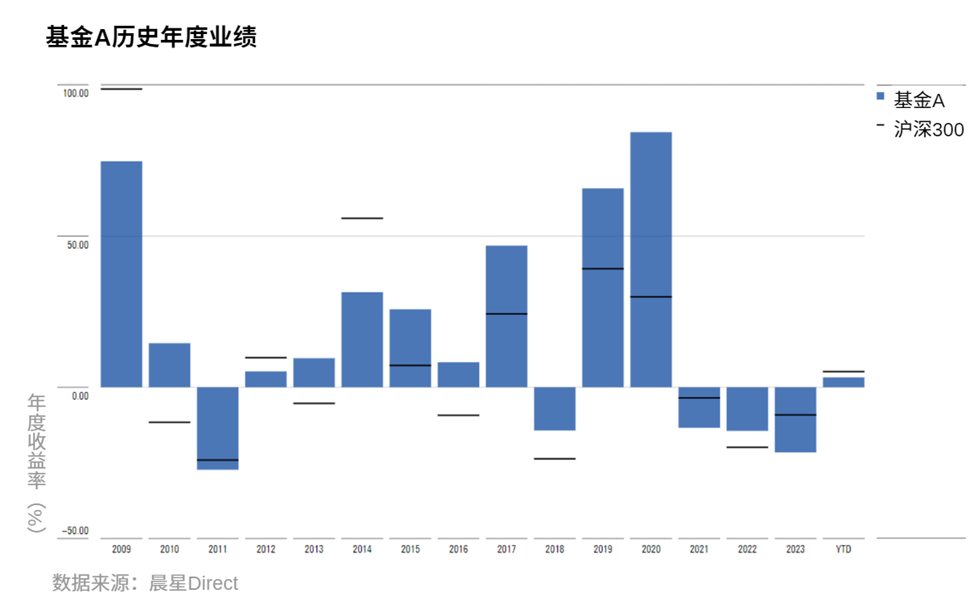

再来看看另一张图,它是从年度业绩的视角来展示基金A成立以来的历史业绩。

但在这张图中,你更能感受到这只基金历史上业绩的起伏。之前觉得“稳健上涨”的基金,从这张图来看可能就没那么“稳”了。

比如,你会发现,这只基金在2011、2018以及2021-2023这些年份都是亏损的,而且在2009、2011-2012、2014-2015、2021和2023这些年份的年度业绩表现都不如指数。

由此可见,同样是描述基金历史业绩这一“客观数字”,不同的信息呈现方式给人带来的感受是截然不同的。

但是在基金销售的过程中,如果投资者感觉推荐的产品带来的是“损失”而不是“收益”时,投资者会更加警惕且难以做出“买入”的决策。

所以,你会发现累计收益率走势图是现在很多基金在宣传材料中经常采用的一种业绩展现形式。它的确可以比较直观地展现业绩的方式,但通过它,基金公司和销售平台也可以更好地向大家传递“这只基金具有上涨的潜力”,相对弱化你对这只基金波动和风险的感知。

此外,同样的数字,用图表和文字的形式来展示,也可能会给你带来不同的感受。

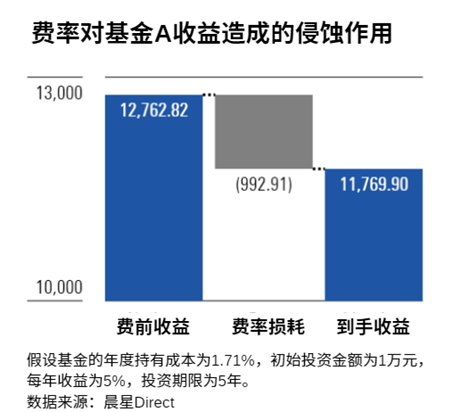

我们可以来看看对基金费率信息的展示和披露。

我们此前有给大家算过一笔账,每天在我们基金净值里“默默”扣除的管理费、托管费、交易费等基金持有成本,会给我们的长期投资收益带来不容小觑的损耗。

但如果只是用一个轻描淡写的数字展示费率:基金的持有成本为1.71%。大家在看到这个信息的时候可能不会对这个数字过多的在意,也不一定会引起重视。

但如果采取下面这张图的费率展示方式,直观地告诉你这笔费用会对一笔初始金额为1万元、投资期限为5年、每年收益率为5%的投资造成近1000元的损失,这样的信息就更有冲击力,可能会让你更关注费率问题。

这样你在选择基金的时候,可能就会多想几个问题:这只基金值不值那么高的费率?要不要再看看有没有其他“平替”?

所以,我们每天在接受到的各种投资信息、挑选基金或者其他金融产品的时候,都需要更加警惕“信息的陷阱”——这到底是你需要知道的还是别人希望你知道的?

03

当心被市场信息“操控”

框架效应不仅对于个人投资者的决策层面会有影响,对市场也有巨大的影响。

比如,2000年代美股互联网泡沫的背后,也少不了有框架效应的推波助澜。

在世纪交替之际,全球的计算机系统和互联网曾经出过一个重大事件:千年虫事件,又叫做“计算机2000年问题”或“Y2K”。

在过去计算机为了节约成本和储存空间,在处理年份的时候会采用两位数简写。但这个会引发一个问题,当日期从1999年12月31日进入2000年1月1日后,系统将无法正常识别“00”表示的2000年还是1900年。

在跨世纪的年份、日期处理时产生计算错误,可能会导致全球与计算机相关的大量行业和社会基础设施陷入瘫痪,甚至影响到政府部门、金融机构、医疗机构与军队的运作。

当时,美国对于这个问题尤其的恐慌,整个国家至少投入了近千亿美金来解决千年虫问题。也有很多人把希望寄托在当时新兴的互联网公司上,有很多市场评论家和媒体都公开看作为“Y2K问题的解药”,推动这些公司的股价蹭蹭往上涨。

但在我们平稳过度到21世纪,越来越多人意识到千年虫的问题并没有当时媒体和政府渲染得那么严重时,泡沫就破灭了,在2000年3月,大批量的互联网股票出现了大幅下跌。

这里可以得到的教训是:我们要“透过表象”看清市场和媒体表述背后的框定效应,以及这些舆论和信息是如何导市场集体朝一个方向行动。

金融市场并不总是反映的是现实。不同的信念、认知和欲望会在市场中被无限放大。

因此,我们在接受信息的时候应该更加警觉,只有意识到框架效应的存在,才能避免不被它操控和影响,从而做出更加客观和理性的决策。

当然,这并不容易。

这是「投资讲常识」系列文章的第三篇!在这个系列中,我们会结合各种市场事件,为大家详细介绍投资中各种常见的非理性行为,以及他们对经济和投资结果的影响,敬请期待~