【晨星焦点基金系列】:摩根亚洲增长

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

摩根亚洲增长

基金代码:

968073

基金类型:

亚洲不包括日本股票

基准指数:

晨星亚洲不含日本股票TME指数

报告日期:2024-11-21

基本资料

成立日期:

2020-02-03

基金规模(亿元):

38.15

基金规模日期:

2024-10-31

基金经理:

Mark Davids、郭为熹

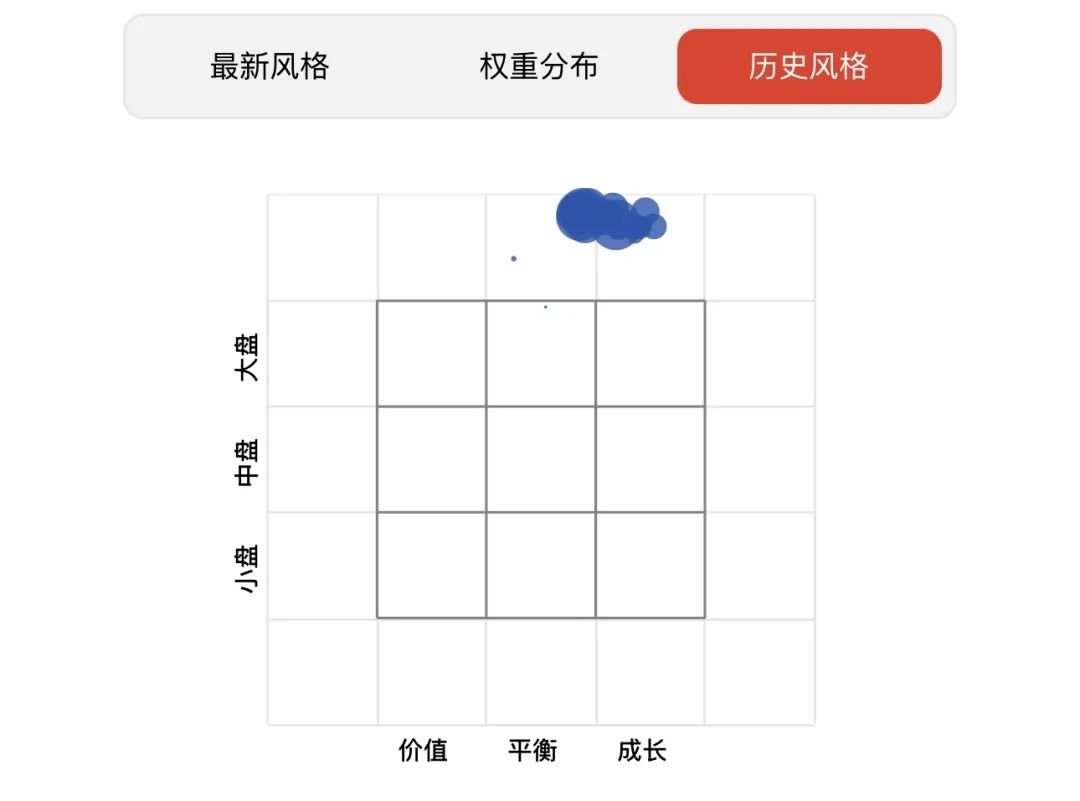

股票投资风格箱:

晨星观点

今年6月,随着中国证监会对于香港互认基金准入条件和客地销售比例的放宽,这类基金受到了越来越多的投资者关注。今天就让我们来为大家介绍一只北上基金,帮助投资者们选择更加适合自身投资偏好的基金产品。

摩根亚洲增长基金由两位拥有丰富投资管理经验的基金经理Mark Davids和郭为熹共同管理;充沛的研究支持和稳定的投资流程使得组合在多个完整的市场周期中为投资者创造了较好的风险调整后收益。

风险提示:基于该基金的成长投资风格,相较于业绩比较基准(晨星亚洲不含日本股票TME指数,下同),我们观察到组合历史上在成长股的市场行情下取得较好的表现,而在价值股占优的市场行情下表现落后于同类业绩比较基准。

该基金采用双基金经理管理模式,两位基金经理皆拥有超过20年的投资经验,且一起共事接近10年,彼此之间合作无间。Davids先生于1997年加入摩根资产管理公司,拥有27年的丰富资产管理经验,擅长亚太股票的投资管理。除了管理投资组合之外,他还和Ayaz Ebrahim先生一起负责管理公司的新兴市场及亚太地区股票团队。郭女士拥有26年的投资经验,在大盘股和小盘股的投资管理上均展现出了不俗的投资实力。在该组合的管理上,两位基金经理相互讨论、共同决策;在同我们的交流中,郭女士对个股的深入解读和Davids先生对投资大方向的决策都令我们印象深刻。

研究团队由137名研究员组成,团队稳定性较高、经验丰富,其研究框架(即战略分类框架)能够实现投研之间的有效转化,为基金经理提供较好的研究支持。研究员们根据公司的盈利和增长能力、是否拥有可持续竞争优势和良好公司治理等因素,将所覆盖的公司从高到低划分为四档。该分类框架历史上在各类组合的实际投资中行之有效,且组合有80%的选股来自于该框架等级最高的两档,因此我们对投研之间的高效转化和研究团队的支持力度充满信心。需要注意的是,该团队于2023年底任命了一名新的大中华区研究主管,旨在改善团队在进行中国市场选股时预测过于乐观这一现象,未来我们将对改善的过程和结果保持观察。

该基金采取自下而上的投资方式,在考虑公司基本面、所处行业动态和流动性等要素的基础上,严选具有结构性增长潜力、经营状况良好和资本回报率稳定的高质量成长型公司,并在综合考虑这些股票的五年预期收益回报、业绩表现预期和主要风险因素的基础上,最终选择40-60只个股构建组合持仓。整体而言,我们认为基金经理的投资框架清晰,在一个完整的市场周期内能够保持稳定并较好地执行。基金经理倾向于长期持有,组合历史年度换手率一直维持在30%-60%以内的较低水平。

图表1 晨星风格箱

数据起止日期:2014年6月30日至2024年6月30日

数据来源:晨星基金小程序

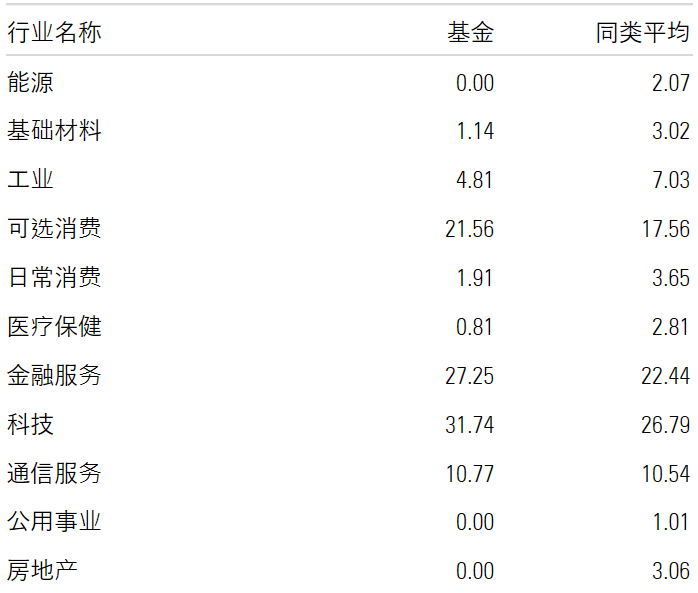

图表2 股票行业分布

数据截止日期:2024年10月31日

数据来源:Morningstar Direct

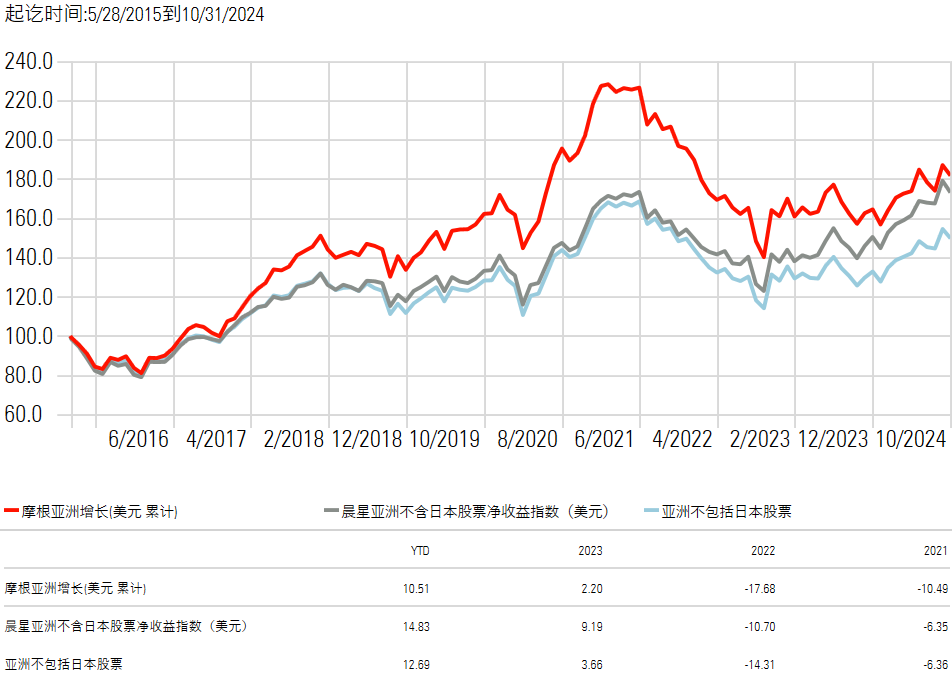

基于组合偏成长的投资风格和注重选取优质成长性公司的投资策略,我们观察到组合历史上在2017、2019和2020年成长股的行情中大幅跑赢其业绩比较基准;除此之外,在2018年股票抛售潮中,该产品注重高质量公司的投资策略也使得组合表现亮眼。在2021-2023年价值股的行情或2016年四季度高质量股票并不占优的市场行情下,组合的表现要落后于业绩比较基准。自2015年6月至2024年10月,该基金(以历史最长的美元累计份额来计,并以人民币计价)在基金经理任期内获得了6.65%的年化回报,超越基准指数50个基点,在同类亚洲不包括日本股票基金中排名16%。在此期间,该组合展现出了优于同类的上行捕获率,但相对地其下行捕获率和组合波动性也较高。该组合的夏普比例为0.23,高于同期基准指数的0.21和同类平均的0.13。

图表3 业绩走势

数据截止日期:2024年5月28日至2024年10月31日

(自现任基金经理任期以来)

数据来源:Morningstar Direct

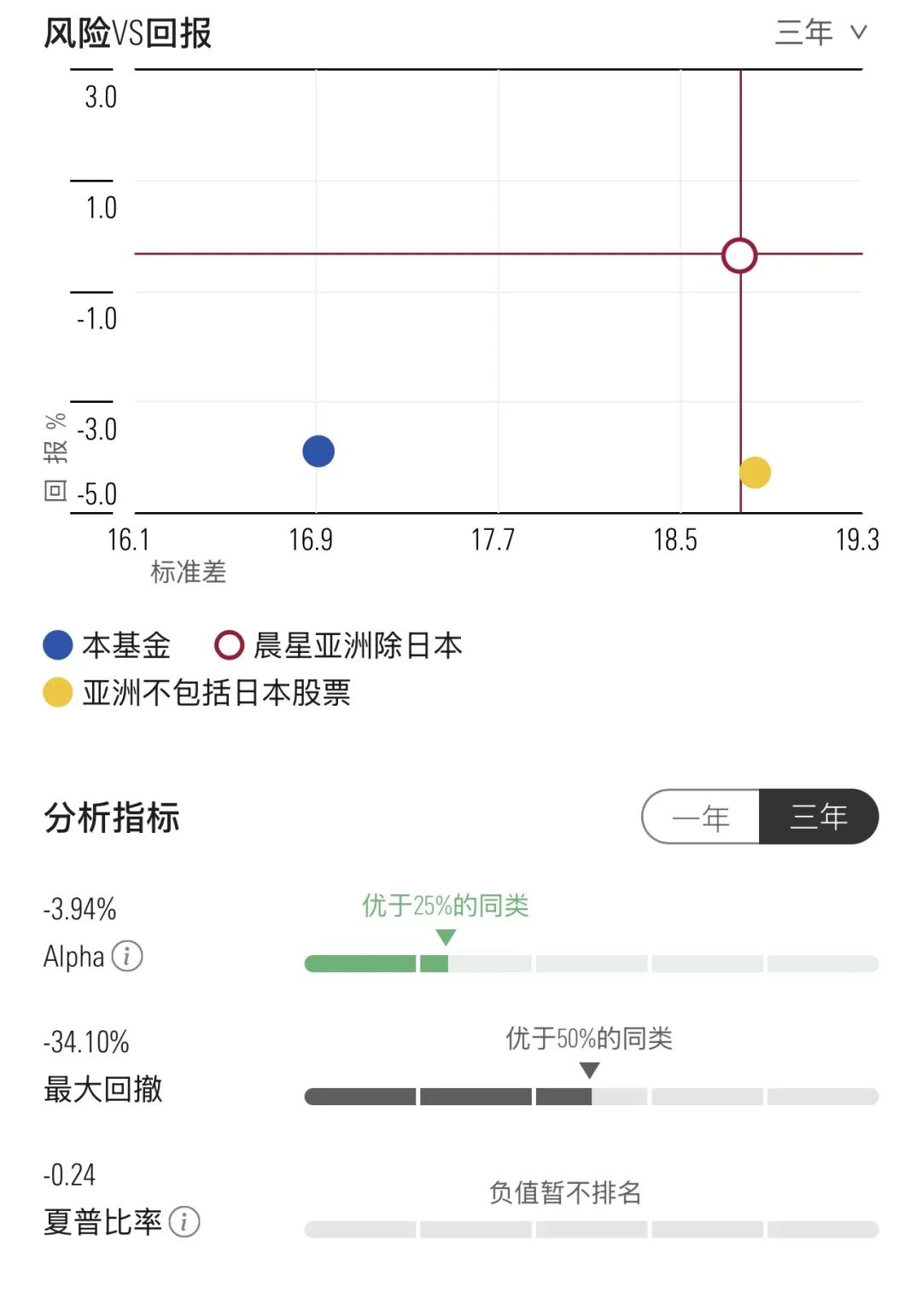

图表4 风险收益指标

数据截止日期:2024年10月31日

数据来源:晨星基金小程序

另外,费用方面,该基金不含交易成本的年化综合费率为1.63%(以PRC人民币累计份额来计),低于同类基金不含交易成本的年化综合费率的中位数1.74%。

推 荐 阅 读

晨星(中国)研究中心