公募基金改革落地!这两个变化直接关系你的钱包

就在今天下午,中国证监会正式发布了《推动公募基金高质量发展行动方案》。

其中,基金运营模式和收费模式的改革是重头戏,核心目的就是增强基金投资行为的稳定性,并进一步强化公募基金和投资者之间的利益绑定。

那这份文件,对我们普通投资者到底有什么实际影响?今天我们就来给大家划几个重点,看看哪些和咱们的钱包息息相关。

01

更有约束力风险收益考核

让我们先来聊聊《方案》里反复被提到的一个关键词:业绩比较基准。

根据《方案》,以后每只基金都得设立清晰的业绩比较基准,未来基金的表现和基金经理的考核都要和这个业绩基准挂钩。

所谓的业绩比较基准,就是基金管理团队在设计和推出这只基金时给自己设定的一个“目标”。在所有基金的招募说明书里,都可以找到每只基金为自己设置的基准。

但一直以来,业绩比较基准是一个经常被投资者和行业忽略的存在,大多数中国公募基金的主要注意力都放在了和同行“卷”排名上。

这背后,有部分是因为主动基金都瞧不上指数,觉得指数好战胜。然而,随着市场越来越成熟,现实让很多有这种想法的基金被“啪啪”打脸。

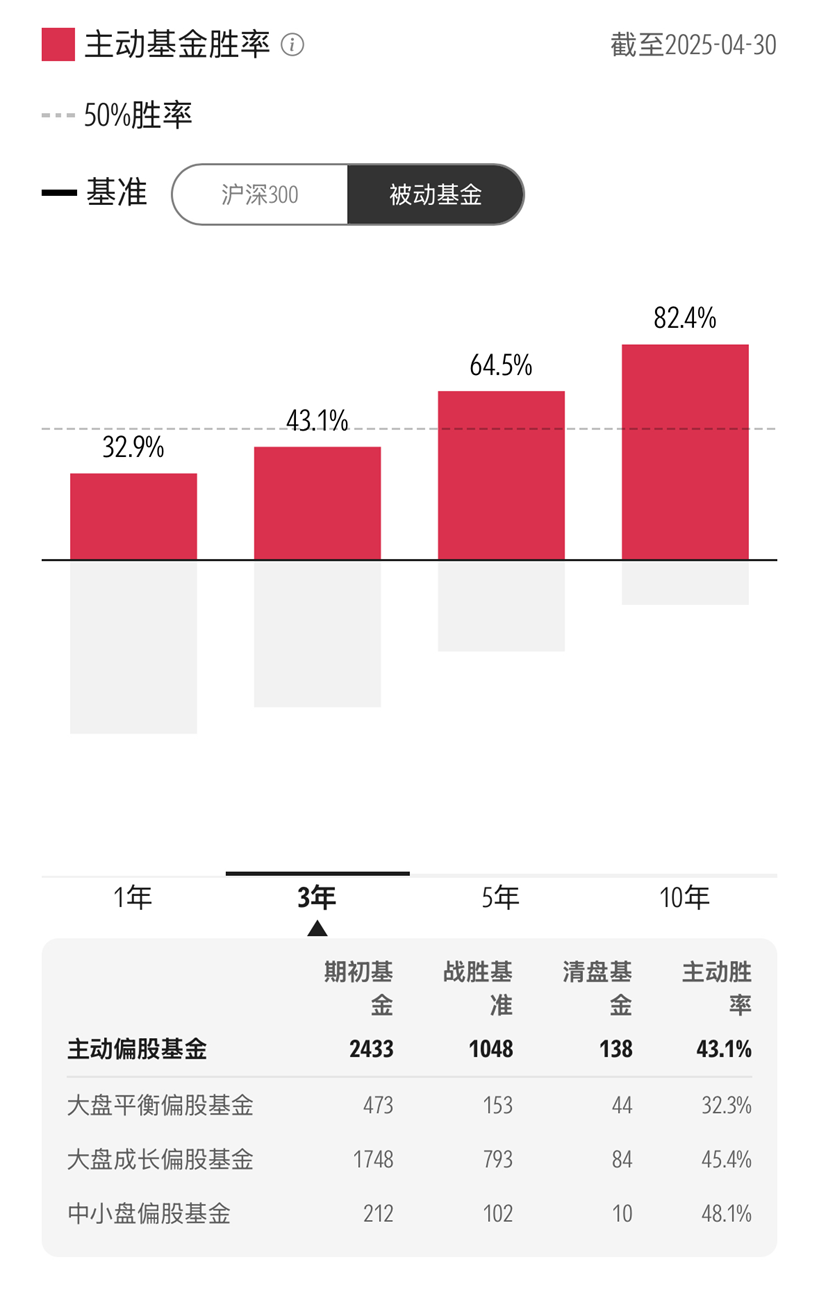

根据晨星中国基金主被动晴雨表的数据,现在一半的主动基金,都干不过同类中的指数基金。

数据来源:晨星基金小程序

如今,战胜基准也不是一件轻而易举的事情。

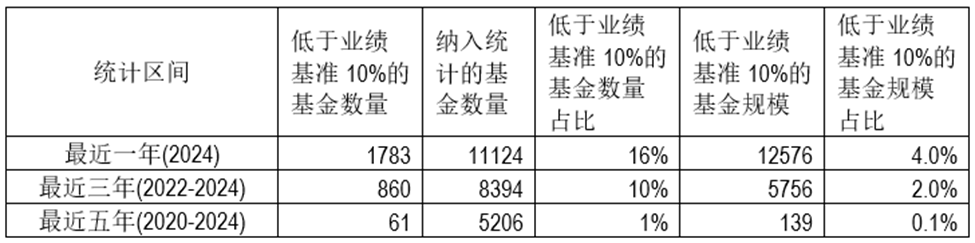

我们此前做过统计,若以三年期作为考核周期,目前市场上有 16% 和 10% 的基金在过去一年和三年的业绩都比基准要低 10%。

数据来源:恒生聚源,晨星(中国)整理;

截至日期:2024年12月31日

这时候就会有朋友问了:如果以后基金公司设一个很好打败的 “低标准” 作为业绩基准,那岂不是业绩更没保障了?

这个问题要辩证地看 —— 业绩基准约束的,不只是收益,更包括风险。

一般来说,高收益往往伴随着高风险,收益弹性低的业绩基准也不应该有太大的回撤。如果一只基金给自己定了一个比较低的收益基准,那它得有足够强的风险管理能力 —— 因为在市场下跌时,它得比那个“低基准”跌得还少才行。

虽然和指数的偏离确实是主动基金的超额来源,但同时,这也是它最大的风险来源。

基金业绩和指数的偏离程度,也就是我们说的“跟踪误差”,在基金评价中是一个重要参考指标。但这也是一个容易让人 “混淆” 的指标,因为它在被动基金管理中的含义与在主动基金管理中的含义不同。

在被动管理中,最好的状态是基金贴着指数跑,所以跟踪误差越小越好。但在主动管理中,跟踪误差的大小意味着业绩与基准产生偏差的风险,较大的跟踪误差可以带来超额收益,也可以损害业绩,具体取决于基金经理的能力和判断。

过去,很多主动基金经理在组合管理中忽视风险控制,只强调偏离的收益而不顾风险。于是,我们就看到,在过去三四年的市场下跌中,不少投资者的感受是:怎么我买的基金,比个股还跌得猛?

在海外,业绩比较基准不仅仅是主动基金经理需要战胜的收益目标,也是基金经理对组合投资风险进行管理控制的方式。

比如,基金经理在大幅偏离基准时,会反思自己的策略 —— 比如对特定行业、个股、风格、国家的仓位和配置是否让组合偏离了本该承担的风险范围。

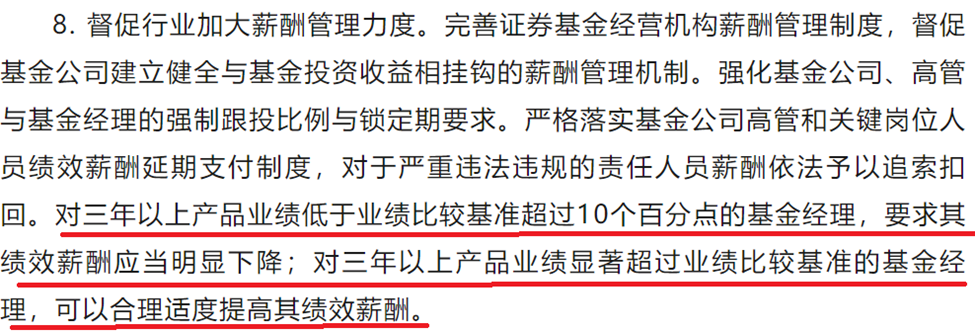

所以,这次《方案》提出,要强化业绩比较基准的约束作用,还要把基金经理的薪酬激励机制和这个基准挂钩,这在某种程度上,就是把基金经理的行为“拉回正轨”,让他们重新重视风险控制,提升持有人的投资体验。

资料来源:《推动公募基金高质量发展行动方案》

02

降低基金筛选门槛

此外,对业绩比较基准的重视也能有效降低我们投资者了解和挑选一只基金的门槛。

《方案》提出,设置清晰的基准也是为了增强基金投资行为的稳定性,针对风格漂移、货不对板等问题,避免产品投资行为偏离名称和定位。

随着资产配置理念的深入推广,未来公募走向工具化已是大势所趋。所谓 “工具化”,就是基金产品需要策略清晰、跟踪明确,能够真正作为投资者进行产业配置和资产布局的辅助工具。

过去,部分基金为追求投资灵活性而模糊风格定位,导致投资者难以通过公开信息进行有效筛选。

还有部分基金为了在短期和同行 “卷” 业绩,可能会追逐当时的热点,投资上不完全遵从发行时的宣传,不仅使得基金风险收益特征不清晰,还会给投资者带来误导。

现在《方案》要求基金的投资行为、产品定位、业绩考核都得围绕设定的基准来,同时也将会制定基金设定基准的指引,基金公司设计产品时就得更审慎,不能随便 “变卦”。

资料来源:《推动公募基金高质量发展行动方案》

以后我们在选基金、评基金的时候,就可以直接通过比较不同基金的业绩基准,快速筛选出符合自己风险偏好和投资目标的产品。

哪怕是面对一只没有历史业绩的新基金,我们也能通过它设定的业绩基准,大致判断出它会投哪些行业、采用什么风格、愿意承受多大风险。

03

业绩差的基金少收费

此次改革中,还有一个与我们利益直接相关的,是对基金收费机制的优化。

作为影响长期收益的关键因素,过去两年监管推动了两轮降费,主动权益基金费率已经降低了不少。

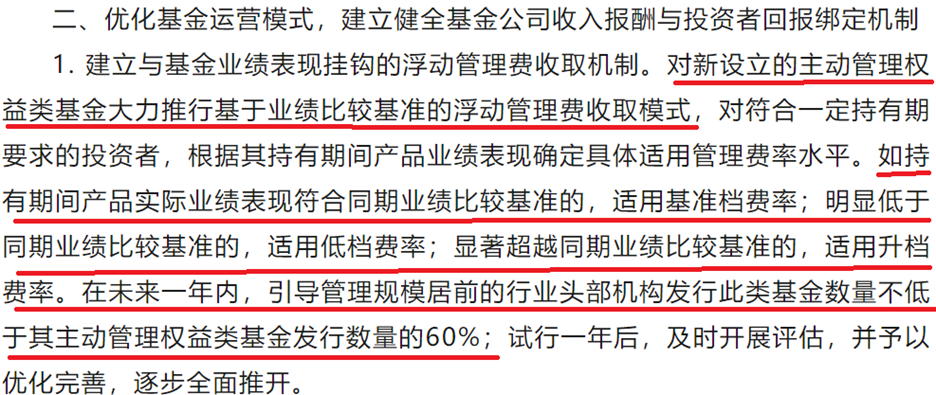

这一次,《方案》进一步提出,基金产品业绩表现要与费率挂钩 —— 对于超越业绩比较基准的产品,适当提高费率,对低于业绩比较基准的产品要降低费率。

资料来源:《推动公募基金高质量发展行动方案》

在前两年,也有不少基金公司推出浮动费率的产品,有的和基金规模挂钩(管理规模越大,费率水平越低),有的和投资者持有时间挂钩(持有时间越长,管理费率越低),也有和基金业绩挂钩(按照基金业绩表现分档收取管理费)。

与之前不同的是,这次的浮动费率主要与业绩比较基准的相对业绩挂钩,只有当投资者持有期收益超越业绩比较基准时,基金公司才能按照正常费率收取管理费,或者在超额收益突出的情况下,可以收取更高的管理费。

看起来,这应该是所有浮动费率规则中,将基金经理和投资者利益捆绑得最紧密的。

这种机制也能更有效地倒逼基金公司从“重规模”转向“重回报”,也有望打破“旱涝保收” 的旧模式,真正做到与投资者共进退。

作者 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3