九月魔咒再现,美股在劫难逃?!

A股市场中,“金九银十”是一个广为人知的传统概念——九、十月是传统的消费和基建施工旺季,风险资产的表现也往往会被寄予厚望。

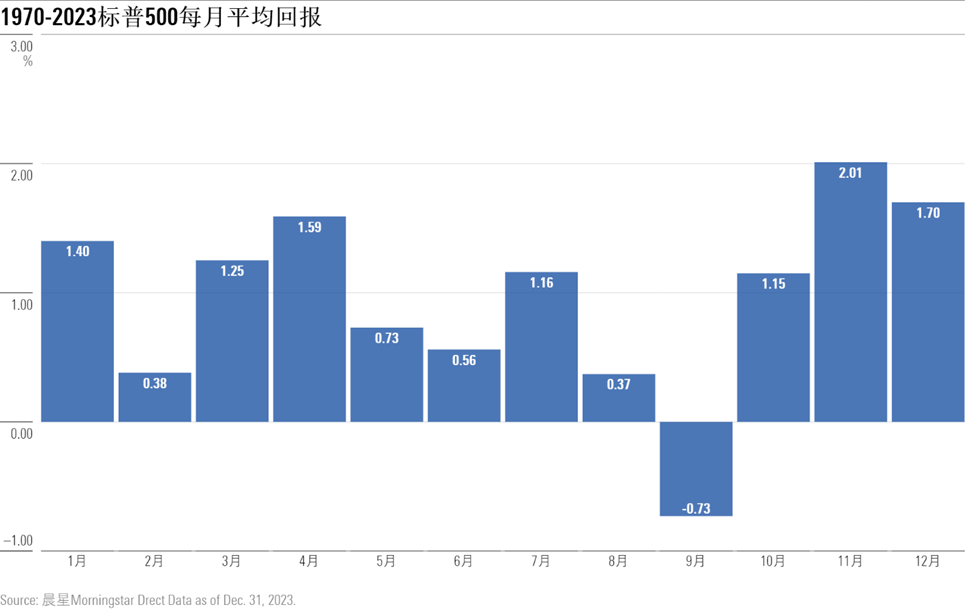

然而,9月对于美股来说是比较艰难的一个月。从1970到2023年标普500的数据来看,9月是唯一一个月平均回报为负的月份。

甚至一些黑天鹅也偏爱在9月降临,例如,1931年9月是美国大萧条期间市场表现最差的一个月,标普500的月跌幅达29.6%;2008年9月雷曼兄弟破产,标普500在当月跌了近9%。

今年,美股似乎也没能逃过“9月效应”的魔咒。

上周,美国就业数据不达市场预期,使得市场对美国经济的悲观预期再起,纳指100全周跌近6%,创近两年最差单周表现;标普大盘全周跌超4%,创一年半来的最大单周跌幅。

再回想起今年8月科技股的大幅调整,许多人心里可能又开始打起了问号:美股这波牛市,终于要到头了吗?

01

别慌,这不是2022年的重演

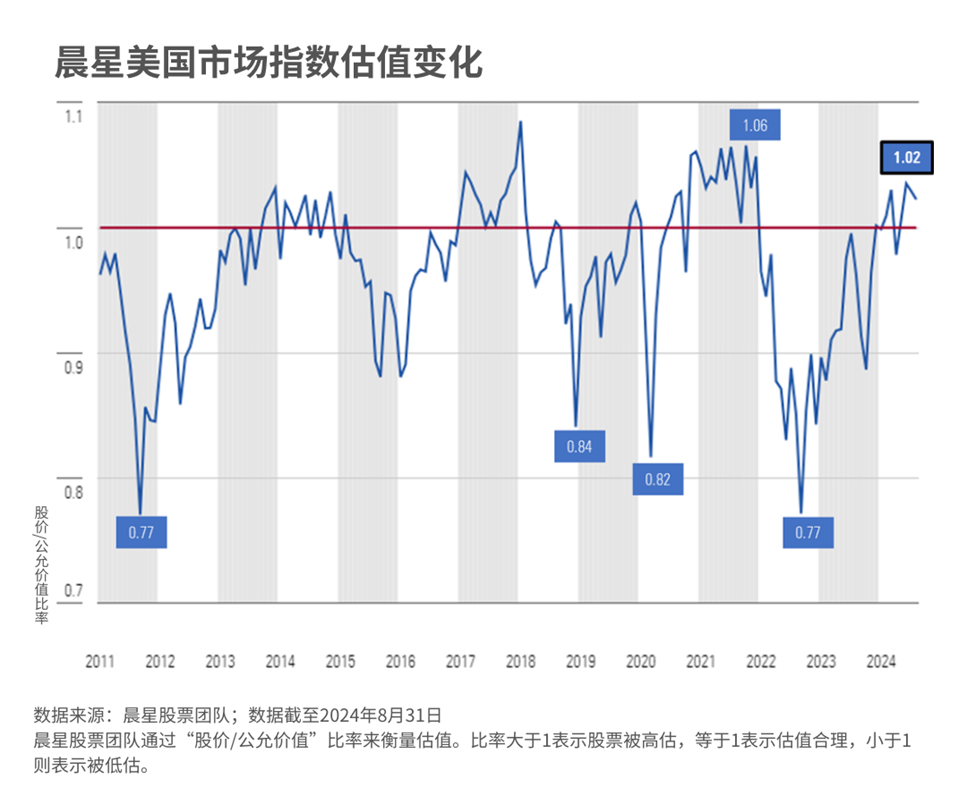

先来看看估值。

晨星股票研究团队通过比较当前股价与其内在价值,用“股价/公允价值”这个比率来衡量估值。比率高于1则说明被高估,即存在溢价;比率低于1表示股票被低估,即便宜。

美国市场的估值在8月末达到了1.02,属于2010年以来估值相对较高的阶段之一,与2021年市场见顶时相当。

在2021年末时,晨星股票研究团队在市场展望中建议投资者减持美股,因为当时的美股正面对四个不利因素:通胀的飙升、利率上行、经济的放缓、以及美联储的紧缩货币政策。

这四大因素确实也在后续不断发酵,导致了2022年美股的回撤,直到10月触底。

虽然美股现在确实处于略微高估的状态,但我们认为现在市场所面临的情况和2022年已经大不相同。

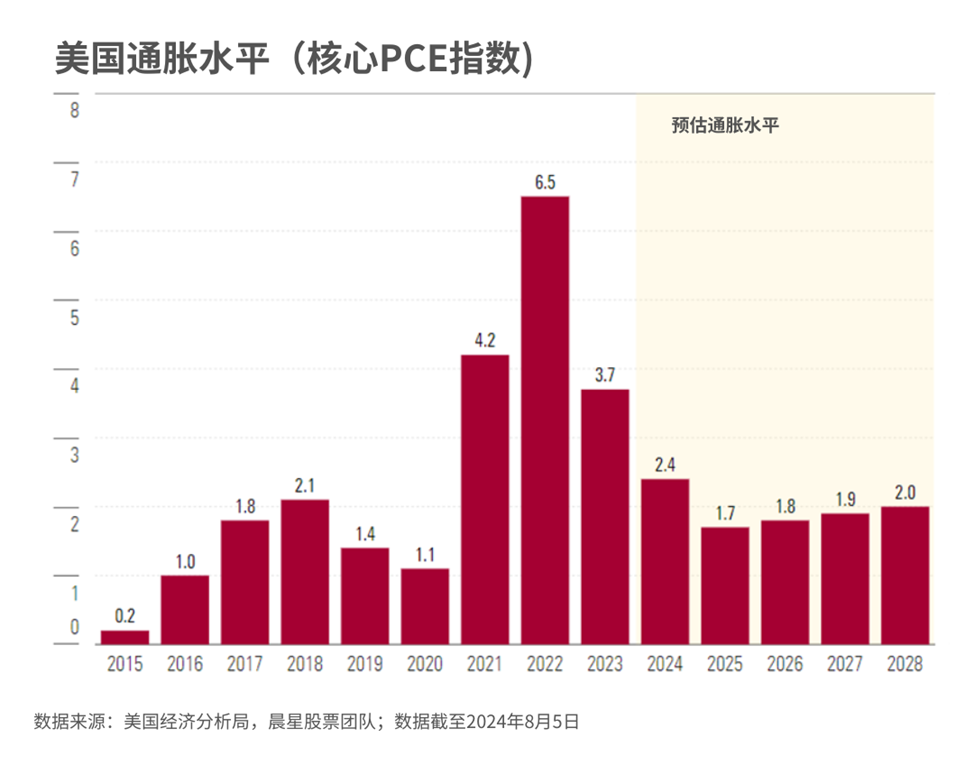

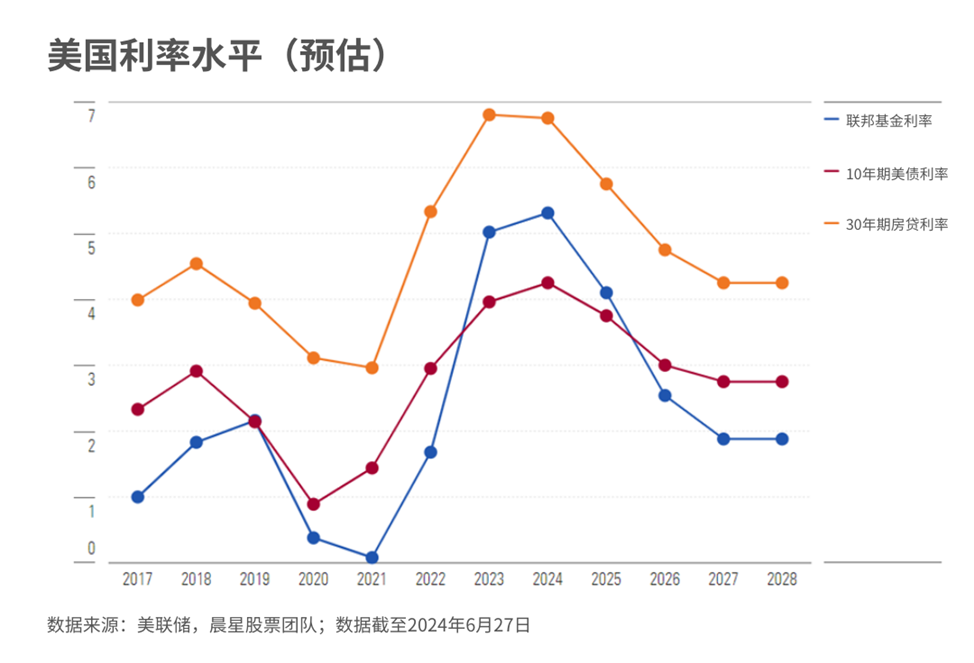

首先是通胀。自2022年中以来,美国的通胀水平就开始稳步下降,晨星股票研究团队预计今年的通胀水平将进一步回落,并在2025年下降到美联储2%的通胀目标。

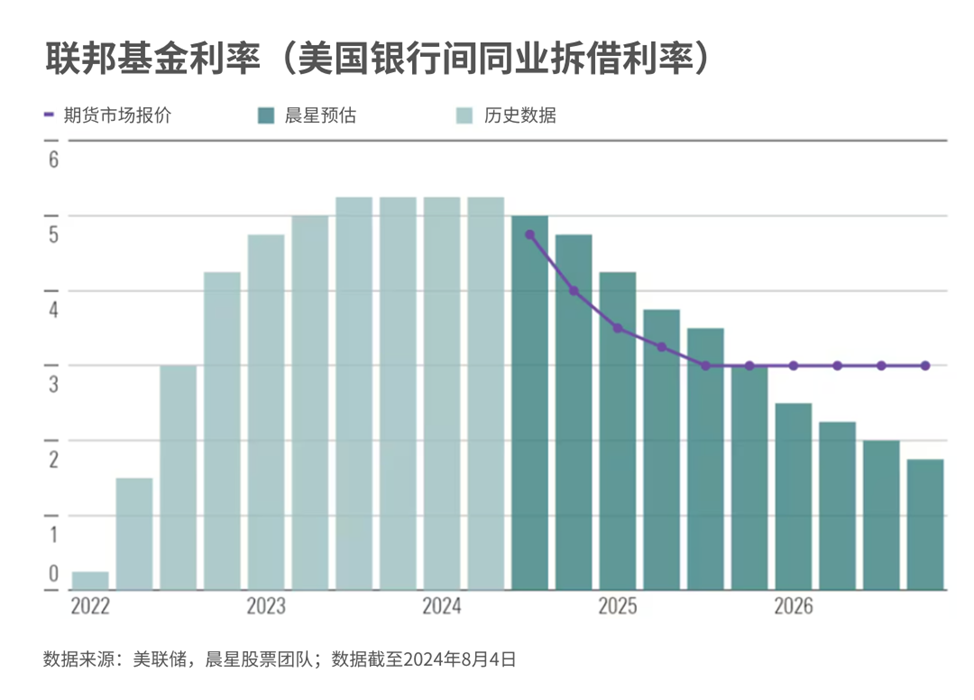

然后是利率。美联储在2022年加息了7次,让利率从年初的1.5%一直涨到了超过4%的水平。然而现在,降息已经是市场的共识,晨星股票研究团队预计美国长期利率即将进入下行通道。

最后是货币政策。2022年,美联储开启了自1980年以来最为激进的紧缩货币政策来应对通胀。但随着通胀水平逐渐得到控制,美联储的货币政策也会逐渐转向宽松。

02

跟踪哪个指数?

也就是说,2022年拖累美股下跌的四大因素里,除了经济增长放缓以外,其余的三个已经逐渐转变成推动股市上涨的有利因素。

尽管最近的就业报告不及预期,晨星股票研究团队仍然认为,美国经济“软着陆”的概率依旧大于衰退。

“软着陆”(soft landing)指经济经历快速扩张之后,进入一个渐进且相对可控的放缓过程,而不是出现突然和严重的经济衰退。在通过紧缩政策来控制高通胀后,软着陆是大多数央行的目标。在软着陆的背景下,一旦央行的货币政策出现转向,市场对加息周期结束的预期也会利好股市,带来“缓解性反弹”。

近期的美股震荡,与其说是“崩盘”,不如说是市场轮动。

在过去两年中,科技股是美股的领头羊。

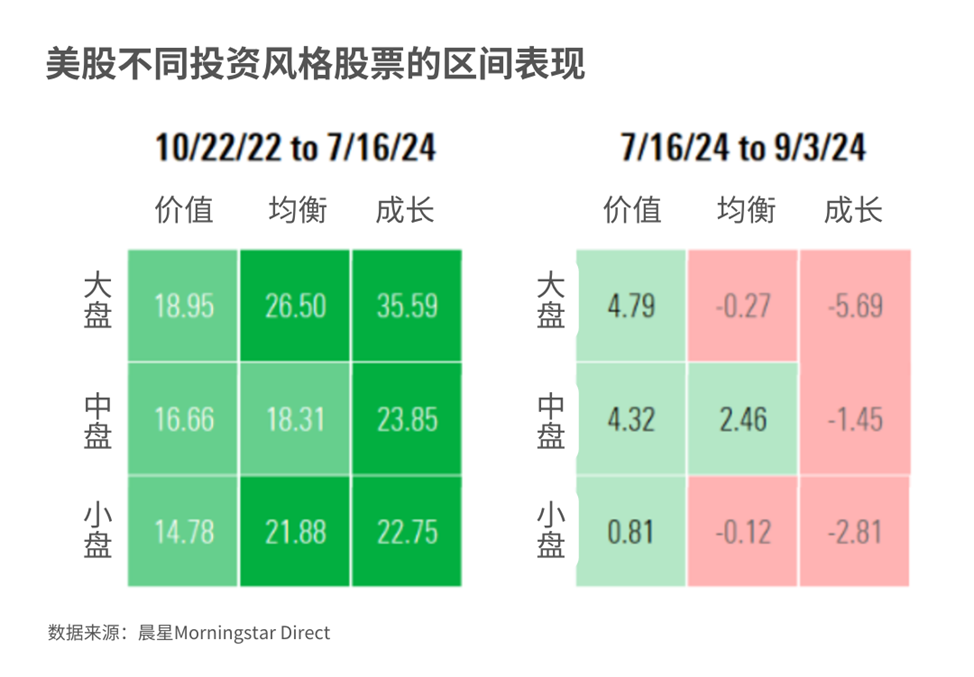

自2022年10月的熊市低点到2024年7月的阶段性高点,晨星美国市场指数上涨了54.1%,其中科技板块的涨幅是大盘的两倍多,对整体涨幅贡献了25.3%。

然而,自今年7月市场见顶以来,科技股已下跌8.5%,而整体市场仅下跌1.6%。科技股对市场整体回报的拖累为2.9%,是其他板块拖累幅度的五倍多。

在这轮科技股的回调中,美股投资者转向了更具“防御性”特征的股票。比如,在8月表现最亮眼的房地产。过去几年,晨星美国房地产指数的表现不温不火,而该指数在今年7月上涨了7.5%之后,又在8月再次上涨了5.37%。

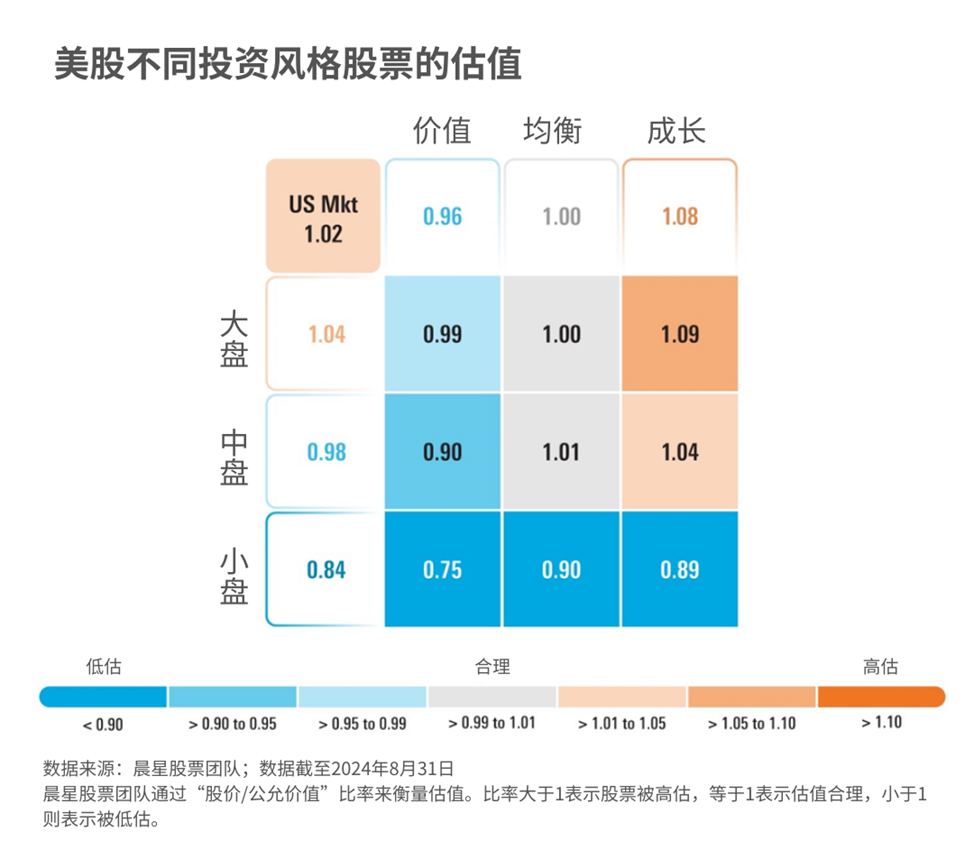

从估值的角度来看,价值股也更具吸引力,整体股价相较于晨星股票研究团队预估的合理价仍处于低估。

平衡型的股票基本处于合理估值的状态,而成长股经历了这波调整后依然处于高估状态,整体股价较晨星预估的合理估值有8%的溢价。

站在市值的角度,美股小盘股最具估值吸引力,其次是中盘股,而大盘股整体的估值则略高于合理价值,有4%的溢价。

03

当心市场先生

经济的不确定性和大选可能会让美股在未来几个月的波动加剧,但是对于长期投资者来说,更应该专注于自己长期的配置需求。

近期的市场表现,用几十年前投资传奇本·格雷厄姆(Ben Graham)的比喻来解释再合适不过。

他将股市波动称之为“市场先生”(Mr. Market)——一位过度活跃的商业伙伴,这位伙伴每天心情不定,愿意以不同的价格买卖手里公司的股票,每天都会上门给你说很多买卖股票的理由和故事。

但公司的实际价值不可能在每天都发生剧烈变化。如果被他牵着鼻子走,最终的结果很可能就是你的资产变少,而你曾持有的公司却还在持续增长。

因此,面对每天上门“推销”的市场先生,最好的策略就是忽视他的每日报价,专注于企业的长期健康和自身的投资目标。

本文部分内容编译自晨星美国股票研究团队《2024年9月美国市场展望:顺风vs逆风》

往期推荐 ●●

// 1

// 2

// 3