历史上那些卖“爆”了的基金,后来怎么样了?

上周,我们和大家一起回顾了最近五年仍在亏损的基金,发现不少曾经的“爆款”赫然在列。

很多人会认为,买人气高的基金是更稳妥的选择。

从常理上看,这种想法似乎没毛病。一只基金的规模,确实在一定程度上代表了市场对基金经理能力和历史业绩的认可。

但问题在于,历史业绩不代表未来表现。在基金“走红”后,原本的好业绩还能持续吗?

接下来,我们就来透过一组数据,回顾过去20多年中国基金市场中规模激增的现象,以及这对基金的业绩会带来怎样的影响。

01

如何衡量基金的“受欢迎程度”

研究这个问题的第一步,是找到一个能够准确反映基金“受欢迎程度”的指标。

一种常见做法是看基金规模的变化,但这种方法其实并不准确。

因为基金规模的变化通常来自两部分:

一是持仓的增值。这部分属于资产价格上来带来的“被动”规模增长,基金持有的股票、债券价格每日都会变动,基金规模也会随着资产增值出现提升。

另一部分是申购和赎回。如果申购金额大于赎回金额,对基金来说就获得了资金净流入,反之就是净流出。

对我们来说,真正需要关注的是后者,也就是基金的“主动”规模变化。

它不仅更能反映一只基金的“市场热度”,如何有效管理和利用好这部分进出资金,对基金经理来说也是一种能力上的考验。

为此,我们引入了“规模有机增长率”这个指标来衡量基金规模的主动变化。它具体计算公式如下:

基金规模有机增长率 = 过去一段时间的资金净流入和流出之和 / 计算期初的基金规模

与单纯看规模增长不同,这个指标更能精准反映基金的受欢迎程度。数值越高,说明在此期间投资者申购热情越高,基金规模增长速度越快。

02

“爆款基金”是怎么炼成的?

通过这个指标,我们就能快速识别出那些在短期内经历了规模大幅增长的“爆款基金”,并分析它们在规模激增前后的业绩变化。

我们计算了2000年1月1日至2025年6月30日期间,剔除货币、短债以及QDII基金后,所有中国开放式基金和ETF每季度的一年期规模有机增长率。

我们将一年期规模有机增长率曾超过200%以上的基金,定义为出现过短期规模激增的“爆款基金”。同时,我们还剔除了每个计算期中,期初规模小于5亿元的基金,以确保入选的基金经历了真正意义上的规模增长——获得至少10亿元资金净流入。

最终,我们筛选出了1358个符合条件的“爆款基金”(按份额统计,下同)。自2000年以来,它们共经历了3023次短期规模激增的情况(部分基金曾多次经历)。

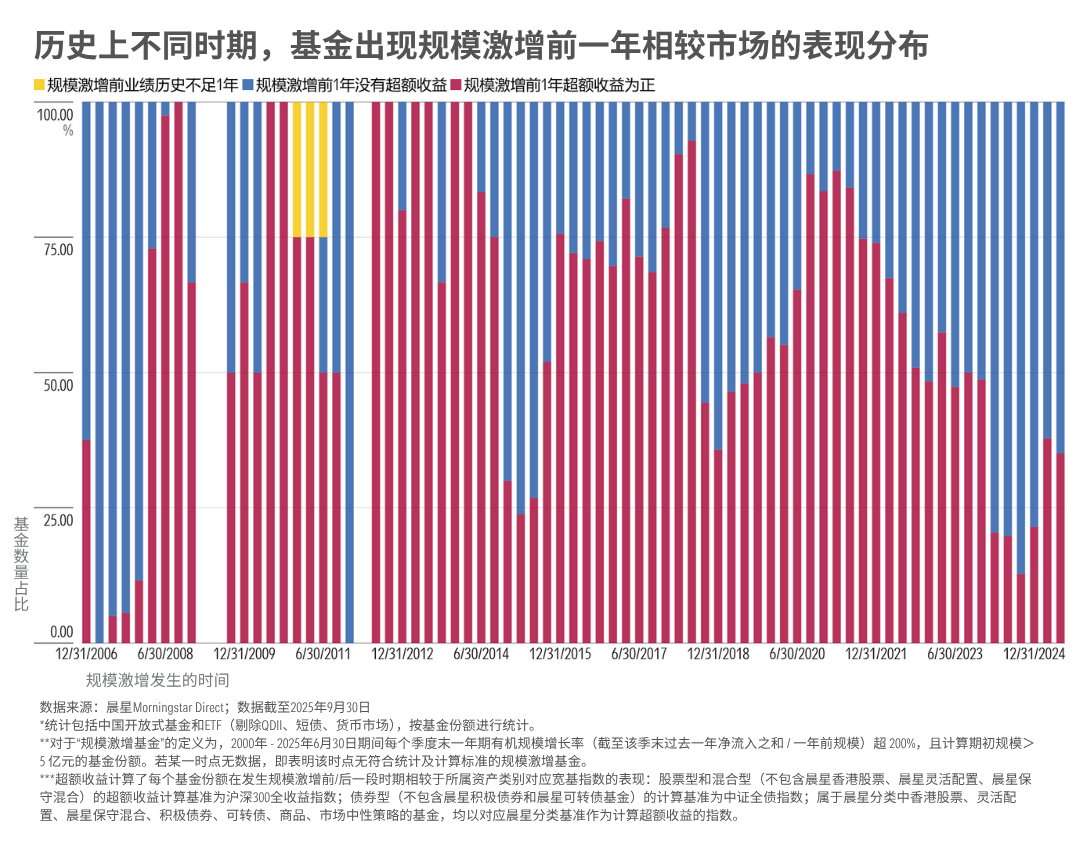

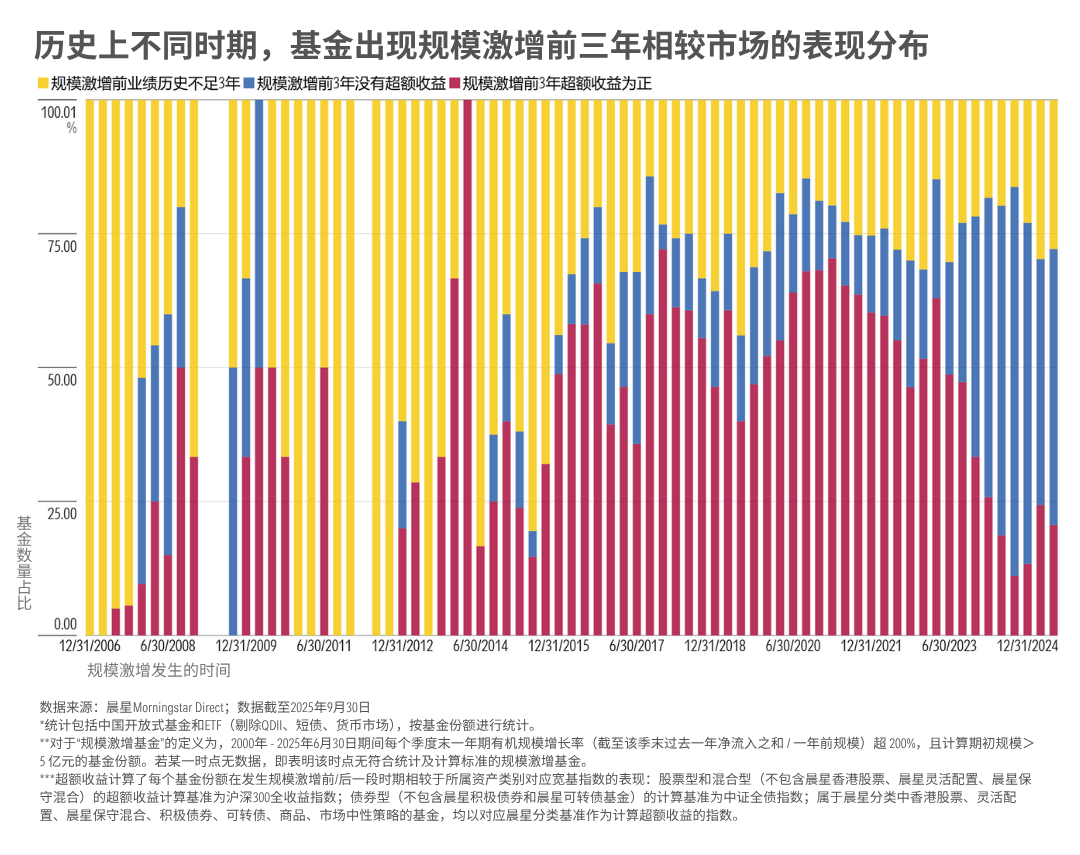

随后,我们分别计算了历史上这些基金规模激增前相较所属资产类别宽基指数的“超额收益”。

可以观察到,有七成的基金在规模激增的前一年都有优于大盘的表现。

有趣的是,如果想观察规模激增前更长周期的业绩表现,会发现有相当一部分基金,虽然历史业绩不足三年,却已经吸引了大量资金涌入。

这也变相反映出,中国投资者对长期历史业绩的关注度相对较低,只要基金短期内能跑赢市场,即便缺乏长期业绩验证,也可以获得大量的申购资金。

不过这种情况在2019年后发生了转变:大家对长期业绩的关注明显提升——规模激增基金中,“业绩不足三年”的数量大幅下降,而“前三年跑赢市场”的基金占比明显提高。

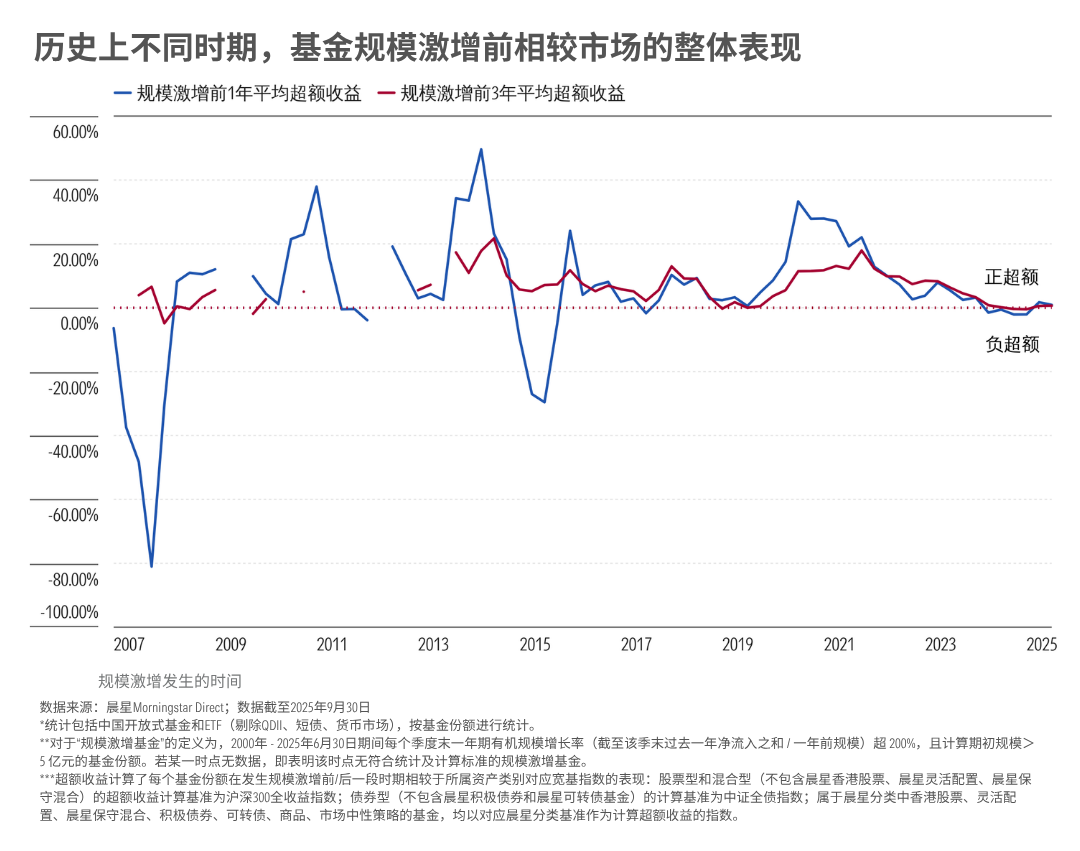

整体来看,这些爆款基金在出现规模激增的前一年平均跑赢所属资产类别宽基指数6.77%,前三年平均每年跑赢的幅度为5.89%。

这也说明,基金在历史业绩显著优于市场时,更容易迎来资金流的“爆发期”。

值得一提的是,我们在研究中没有剔除指数基金和ETF——如果它们跟踪的指数相较所属资产类别的宽基指数有更好的表现,同样也更容易吸引资金流入、出现规模激增。

03

当“流量”成为业绩“杀手”

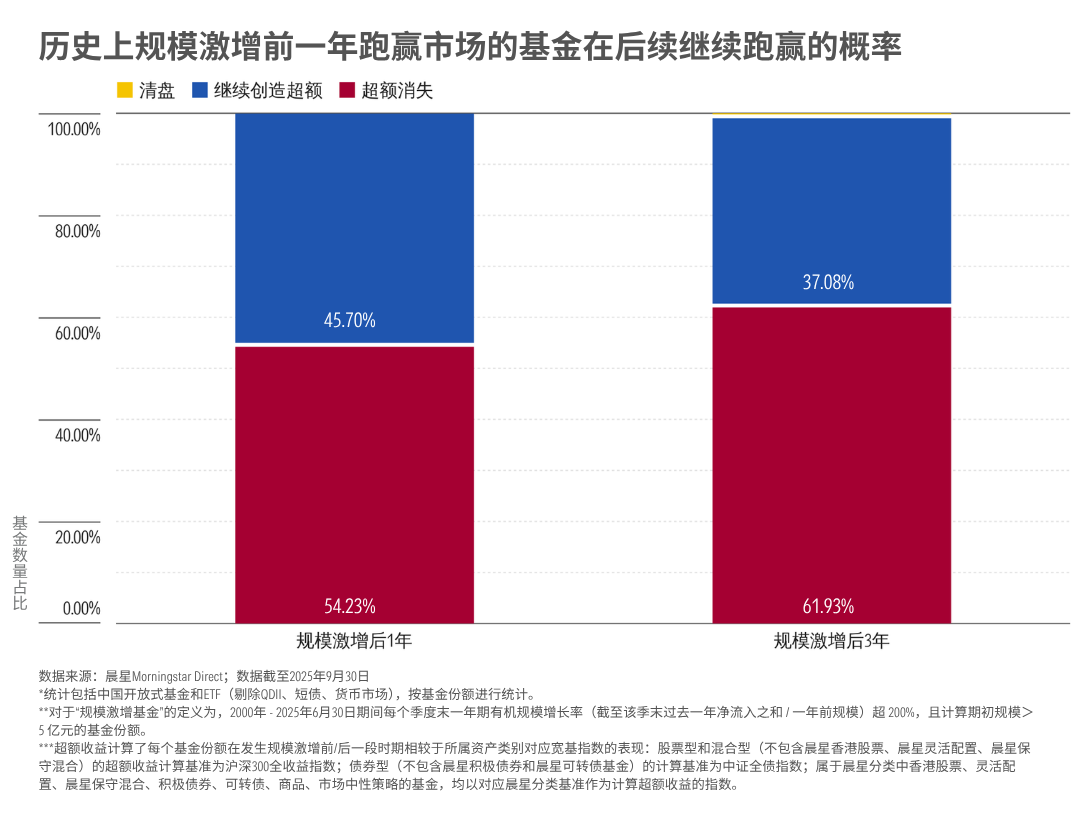

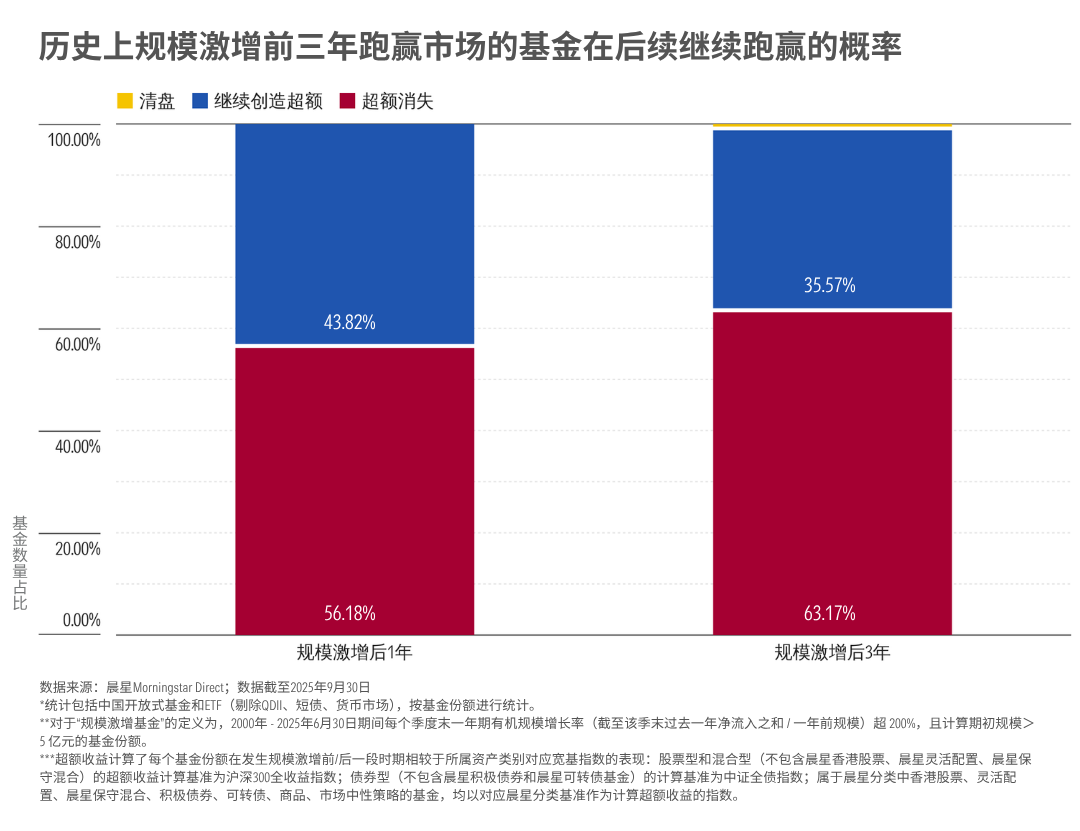

接下来,我们重点观察了这些爆款基金中,在规模激增前跑赢了市场的基金。

结果显示,这些基金的相对业绩表现,往往会在规模激增后出现反转:

无论是凭借长期实力还是短期运气走红的基金,有一半的“超额”在规模激增后的一年由正转负,有三分之二在接下来的三年跑输市场或者遭遇清盘。

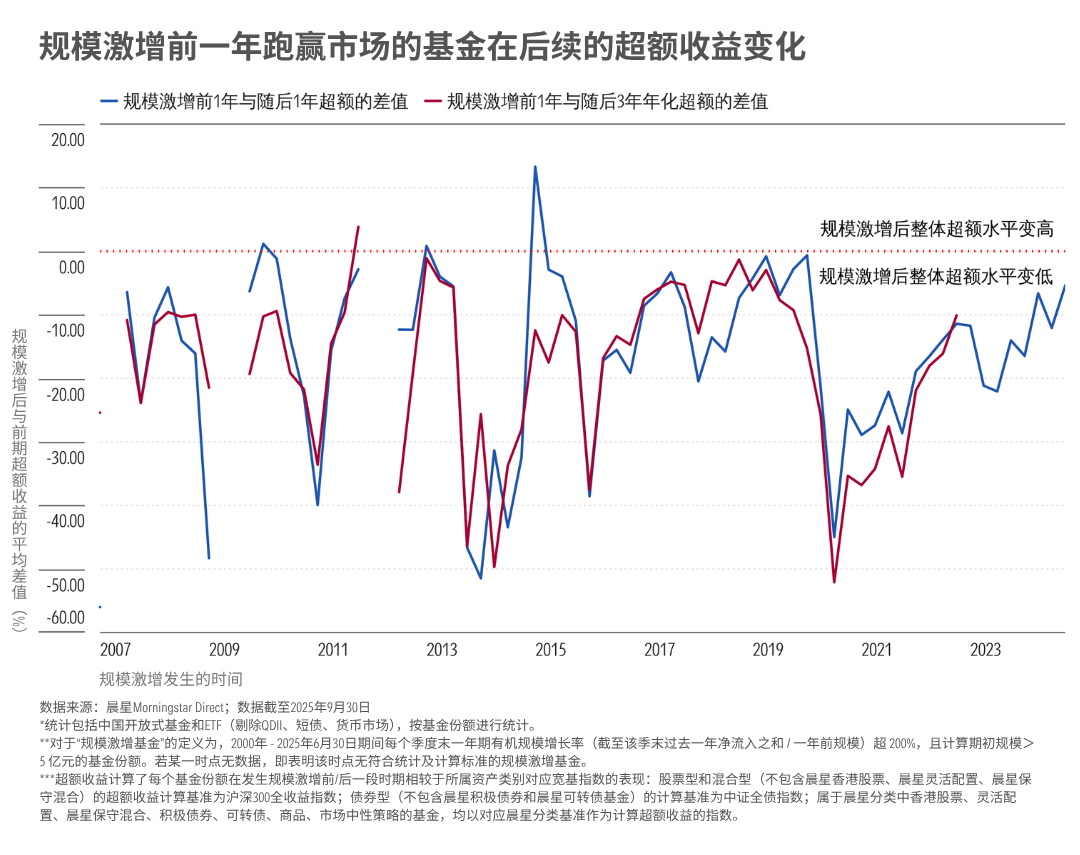

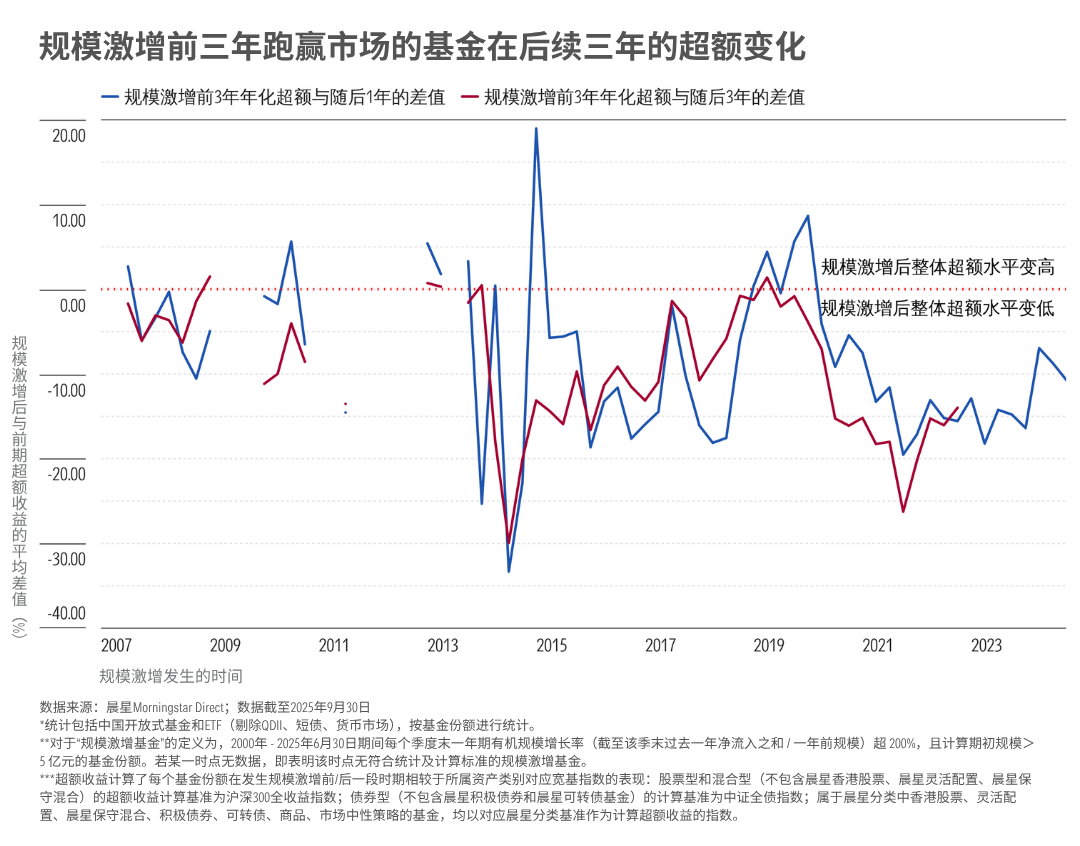

如果将这些“凭实力走红的基金”规模激增后的超额与之前的超额相减,会发现大部分基金的计算结果都是负值。

这也说明了,即便有些基金在资金大量流入后还能继续创造超额收益,创造超额的能力也会明显下滑。

为什么会出现这种情况?

开放式基金经理每天的工作不只包括怎么选股、如何配置,还要考虑如何“管理和利用好”每天进进出出的申赎资金:新流入的钱该怎么投?现金仓位要保留多少?如果遇到大额赎回,该卖哪些资产才能避免打乱组合节奏,同时减少交易冲击成本?

这些决策都需要丰富经验和市场判断,一旦应对不当,就会对业绩造成负面影响。

理论上来说,如果基金的策略具备较大的容量——符合策略选股标准的股票数量够多,且资金流入的速度相对平缓,管理这些进出资金的难度不会太大。

但对于主动基金来说,如果在短时间内有大量的资金涌入,特别是遇到已经很难找到更多符合策略选股标准的市场环境时,基金经理可能被迫持有现金或降低选股标准,从而影响长期业绩。

指数基金虽然不涉及选股的问题,但它吸引大量资金申购的时点,往往是其跟踪的细分领域表现大幅优于宽基指数的时候;而这个时点,通常也是该领域出现“过热”的阶段——风格反转的风险会显著升高,该领域较市场整体的相对收益,也会随之减弱。

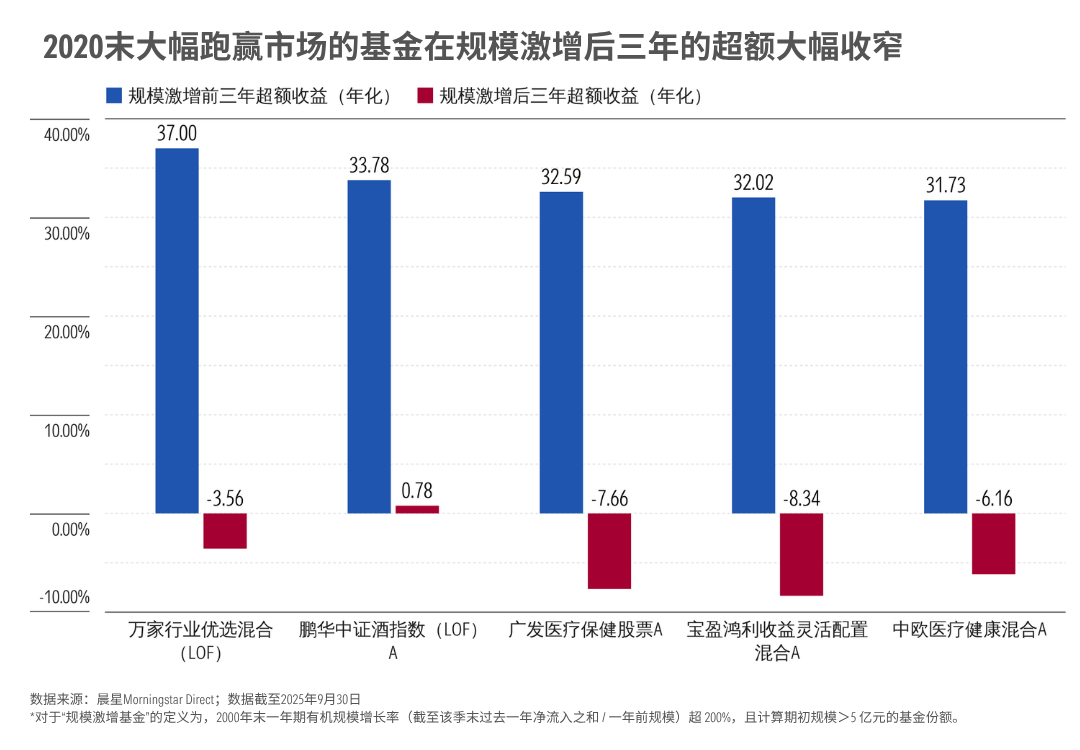

以2020年末规模激增基金中相较大盘超额最为显著几只基金为例——它们在此之前三年相对沪深300全收益指数的超额收益均超过30%,但在短期规模暴涨后的三年,超额几乎由正转负或大幅缩窄。

04

人气不是基金业绩的保障

投资中有一条原则,人多的地方不要去。这么看来,买基金也是如此。

无论是不是“凭实力”走红,当一只基金被推上“爆款”的位置,它离风险也更近一步。

尤其是当这只基金的业绩与关注度,是靠踩中特定市场风口、高集中度持仓才获得时,我们更该关注:这种策略的可复制性有多强?规模容量有多大?如果市场风向转变,规模会不会影响基金的调仓?

此外,当基金出现短期规模激增的情况时,我们还应该关注:基金经理历史上有没有应对过相似情况的经验?他的应对能力如何,当时基金的超额有没有受到过影响?他管理大规模资金的能力如何?

为了帮大家监控这种风险,晨星基金小程序近期特别上线了「短期规模激增基金审慎关注列表」。

通过这个列表,不仅能看到哪些基金在最近一年被投资者“爆买”,也可以快速识别出不同基金类别中存在短期规模快速膨胀风险的基金。

数据来源:晨星基金小程序「特色数据透视」

对于基金经理和基金公司来说,也应当做好规模的管理——结合自身投研能力、策略容量和市场环境,适时限制或关闭申购,而不是为了规模和管理费就放任资金涌入拖垮业绩——这才是对持有人负责的做法,也是专业能力的体现。

毕竟对于基金而言,规模和热度是一把双刃剑。

至少,以现在的数据来看,大多数爆款基金都难逃相对业绩下滑的宿命——投资者追捧的高光过后,往往就是业绩的“大考”,而能顺利通过的基金,少之又少。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3