投资别死磕完美,这些真相你得懂

生活中,很多人有着一份不甘于平凡的执着。

在考试时,谁都不会甘心只拿个 “平均” 分数;畅想人生的时候,谁不想找个超赞的伴侣,住大 house,开豪车,走上人生巅峰?

这种对“完美”的追求,让我们在面对各种人生选择时,总是希望做到尽善尽美。

因此,很多人在投资时也带着同样的心态——选到未来能翻倍的大牛股,精准抄底逃顶,实现收益最大化。

在我们生活的很多领域,这份对 “完美” 的执着,确实推动着我们朝着更美好的生活不断迈进。然而,在投资中,对“完美”的执着却未必能带来更好的投资结果。

01

押注vs分散

总是听人说,成功的关键取决于能否做出正确的选择。因此,我们自然也会认为,是否能选到未来最赚钱的基金或股票,就是投资里最重要的一步。

与这种押注式投资相对的,是分散投资。

从某种意义上来说,分散化投资可能不是最完美的投资方法。

因为如果单纯从追求最高回报的角度看,分散投资意味着主动放弃了理论上有可能达到的最高收益。毕竟在股票表现大好时,满仓股票的投资回报肯定要比股债混合组合高。

不过,在分散投资过程中,我们虽然牺牲了 “完美的” 收益,却也控制住了一个巨大的风险源头,那就是我们自己。

市场的波动难以预测,而投资决策往往发生在压力和不确定性极高的时刻。在恐慌或贪婪的驱使下,我们很容易草率卖出,或者因害怕错过机会而盲目加仓,但在大多数时候,这都是错误的决策。

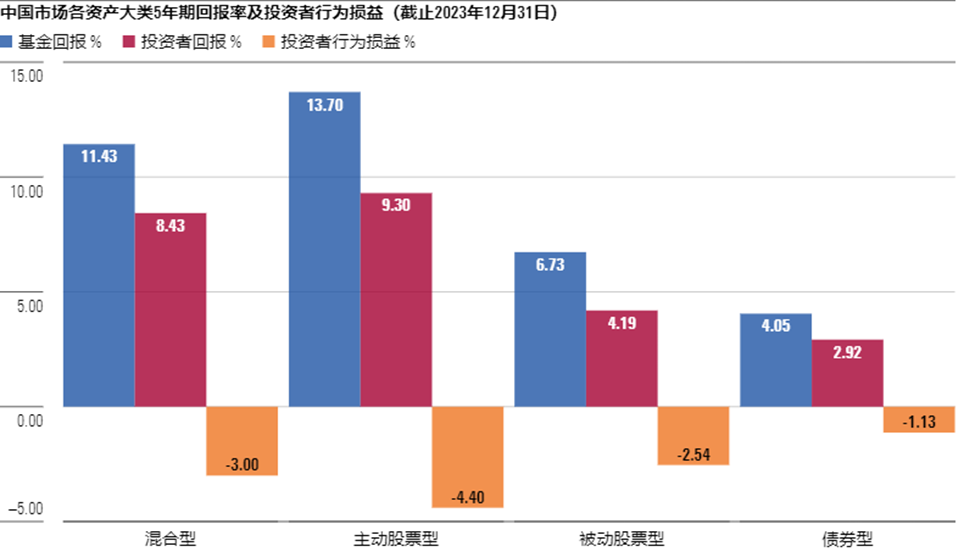

晨星对比研究了过往投资者的账户收益和基金收益之间的差值,结果显示,中国基金投资者过往的买卖决策,不仅没带来额外收益,甚至还比不上简单买入并长期持有的收益。

分散投资的一大特点,就是通过投资相关性低的资产,减轻市场波动对投资组合的影响,减少我们冲动交易的可能性。

但想要达到这种效果,就得做到真正的分散。

很多人手中可能有十几只甚至几十只基金,但如果这些基金的底层资产高度相似,收益情况仍然会“同涨同跌”,这样的组合实际上还是在特定市场风格或行业上过度押注。

这时,就需要我们用全局视角审视自己的账户,确保自己的组合真正分散——在不同的资产类别、市场风格、策略和风险因子之间实现平衡。

左右滑动查看

👉欢迎登录晨星基金小程序使用「账户诊断」功能,查看自己的组合持仓分散情况。

🔍晨星官网(www.morningstar.cn)目前开通了公募基金统一账户查询平台「基金 E 账户」的导入功能,整合自己所有的基金持仓做一个全面的体检。欢迎大家登录和免费注册晨星官网体验!

比起像抓蝴蝶一样,盲目地去追逐那些看着业绩最好的基金或股票,在分散投资理念下,我们能更好地思考自己到底需要什么资产,什么样的产品最适合自己。同时,这也给我们日常买什么、什么时候买卖这些问题,指明了方向。

02

择时vs再平衡

构建分散化投资只是投资的第一步,还有一个对收益有着直接影响的重要问题,那就是如何确定仓位。

如果我们追求完美,一心想实现收益最大化,理想的做法似乎是能够精准判断市场走势,灵活调整仓位,既能抓住牛市赚钱机会,又能避开熊市下跌带来的损失。

但如果以这种标准去行动,很多决策都会是被迫的情绪化操作。从历史数据来看,真正能在实操中能灵活把握市场机会的人简直就是凤毛麟角。

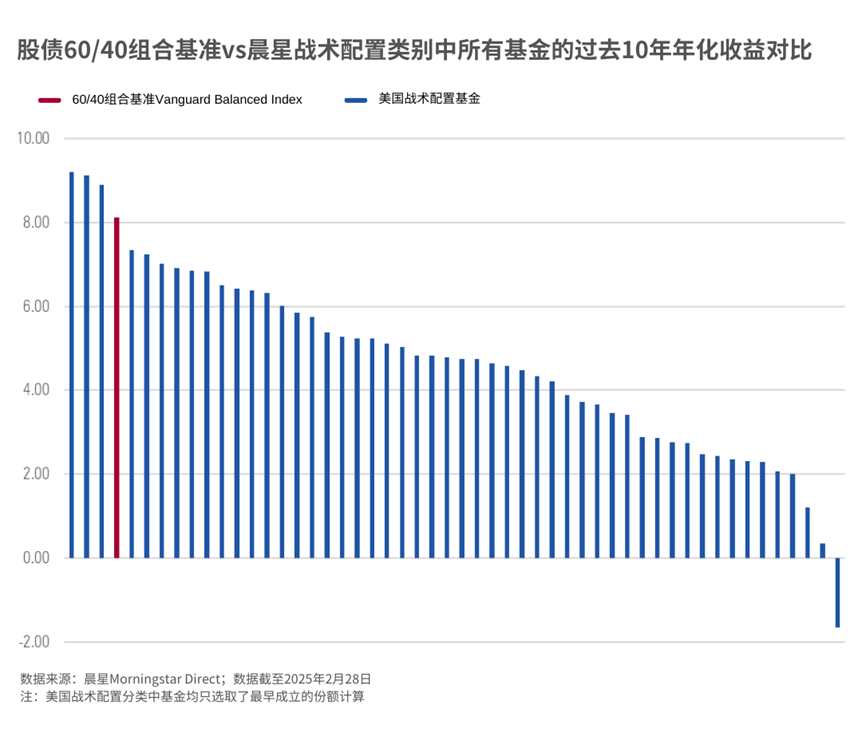

在美国市场,晨星会把那些根据市场环境进行择时投资的基金,归到 “战术配置型基金” 这一类别中。截至 2025 年 2 月的过去 10 年里,仅有 3 只战术配置型基金的业绩超过了机械进行再平衡的股债配置 60/40 投资组合基准。

与听起来充满 “技术含量” 的战术择时相比,再平衡只是一种看似不太 “聪明” 的定期机械操作——它的执行并不依赖市场判断和观点,既不保证能让我们免受损失,也没法让收益最大化。

但是通过将风险管理常规化,再平衡能让我们避免陷入可能对我们长期财务安全构成真正威胁的困境 ——如果不对投资组合采取再平衡操作使其达到目标水平,那么组合实际上就相当于使用了一种跟随大势的“追涨杀跌“,也会让组合偏离既定的风险水平。

同时,这种自动、机械的组合调整方式,能减少我们因为市场 “噪音” 不停地调整组合的操作,避开被市场风格左右、频繁择时带来的风险。

03

超额vs指数

不可否认,长期历史业绩出色且能跑赢大盘的主动基金的确存在。

但同样不可否认的是,即便有这样的基金,也只有极少数投资者具备先见之明,能够识别出这类产品,并从中获益。

为什么会这样呢?这可能是因为,真正有创造超额收益能力的人,比我们想象的少得多,而且要一直保持这种能力的难度也远超我们的想象。

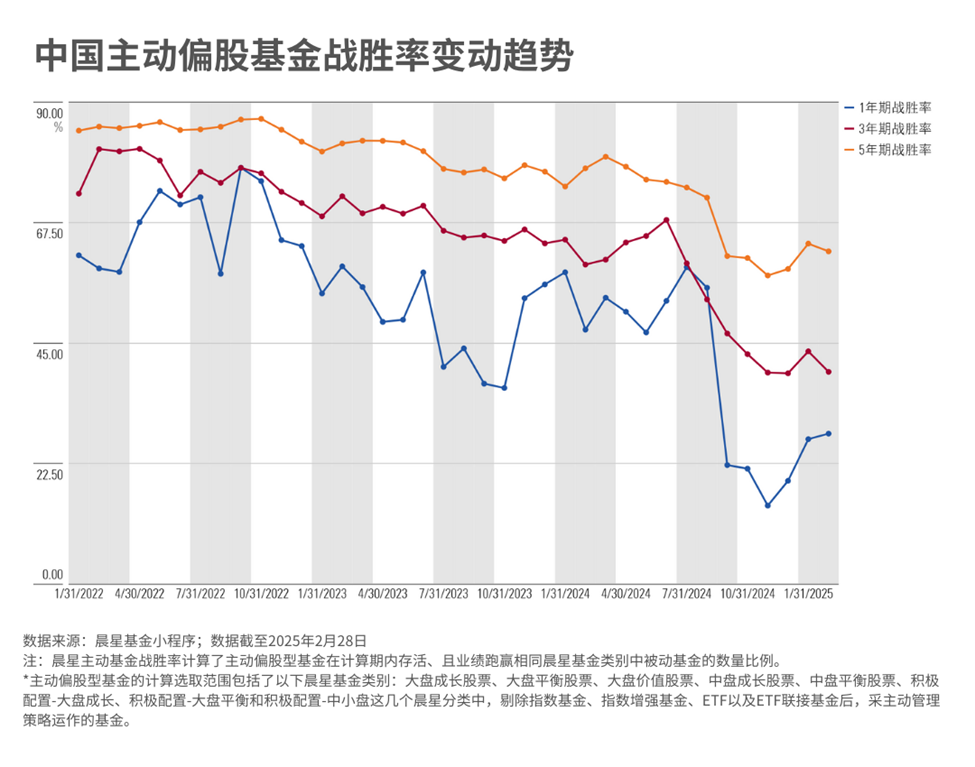

这几年市场风格的急速转化,让一大批前期因踩中市场风格或行业风口而获益的 “裸泳选手” 原形毕露。从这几年直线下降的主动基金战胜率就能看出,这种能力的持续性是多么的经不起市场的考验。

当然,虽说难度大,肯定还是有人执着地想去试试,总觉得自己每次都能精准识别出未来投资的 “明日之星”,或者在市场真 “崩盘” 之前,能及时抽身,切换到下一个优质投资上。

可对大多数人来说,在追求超额收益的路上,付出的管理费成本,还有频繁交易产生的交易成本,最后很可能把原本可能得到的超额收益都抵消了。

相比之下,指数投资的概念听起来就没有主动投资中的超额“性感“。

因为我们能够通过指数投资得到的,最多就是市场平均回报,从收益的角度来说,它确实很普通。

但近年来主动管理神话破灭,也充分证明,这种看似 “普通” 的回报,其实是普通投资者最有确定性能获取的收益,它长期能获得超过大多数扣除费用后的主动投资收益。

这种“稳定的平庸“也得到了全球投资者的认可。

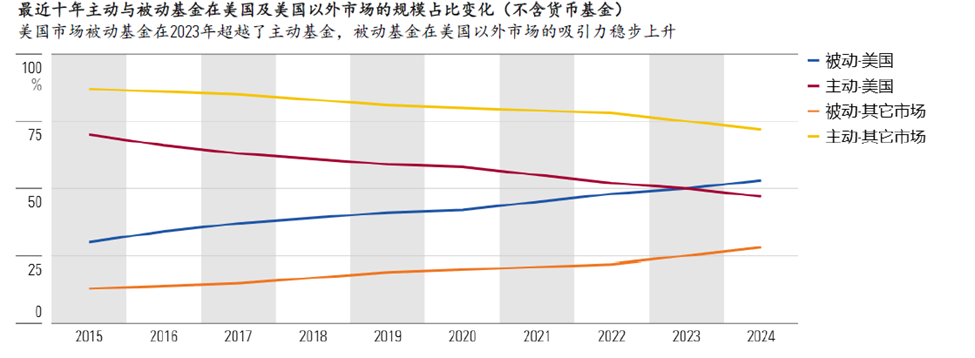

晨星最新发布的《晨星全球公募基金及中国主题基金资金流观察》数据显示,截至2024年,被动基金占全球基金(不含货币基金)规模的42%,较2023 年底增长了3.3%。美国被动基金的规模占比在2024 年底升至53%。而在美国以外市场,被动基金的规模占比也呈稳步上升趋势。

所以对大多数普通人来说,在投资里过度追求完美,往往带来更多交易、更高成本、更复杂难操作的选择。最终的投资结果,也常常和预期有很大的落差。

很多方法在理论上或许并不“完美”,但在投资的现实里,理论上的完美往往很难实现,有的即便实现了,付出的代价可能也不划算。

我们最需要做的是,其实就是放弃对完美的追求,化繁为简。一个对你来说最可行的方法,才是最完美的投资方法。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3