打工人先投资还是先储蓄?算完这笔账就悟了

总有人说“要去钱生钱”“理财要趁早”,听着挺有道理,可落到自己身上却满是困惑:

每月工资扣完房租、吃喝剩下的“几两碎银”真的能帮我们致富?钱少到底该先攒着,还是咬牙试水投资、看看能不能逆天改命?

今天咱们就用投资圈天天念叨的“复利”来算笔账,看看小资金到底怎么投资储蓄才能实现“逆袭”。

01

时间是最大的杠杆

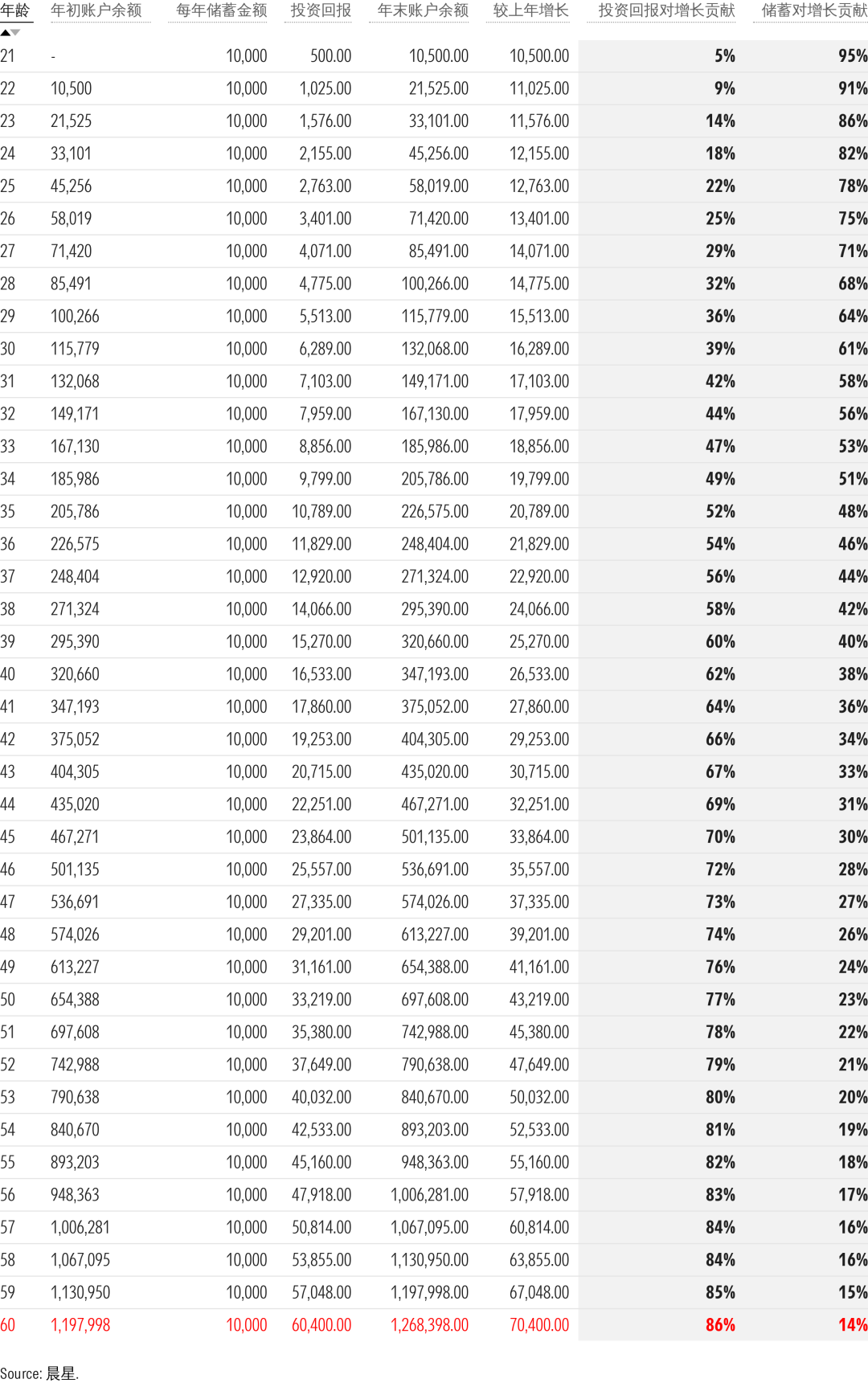

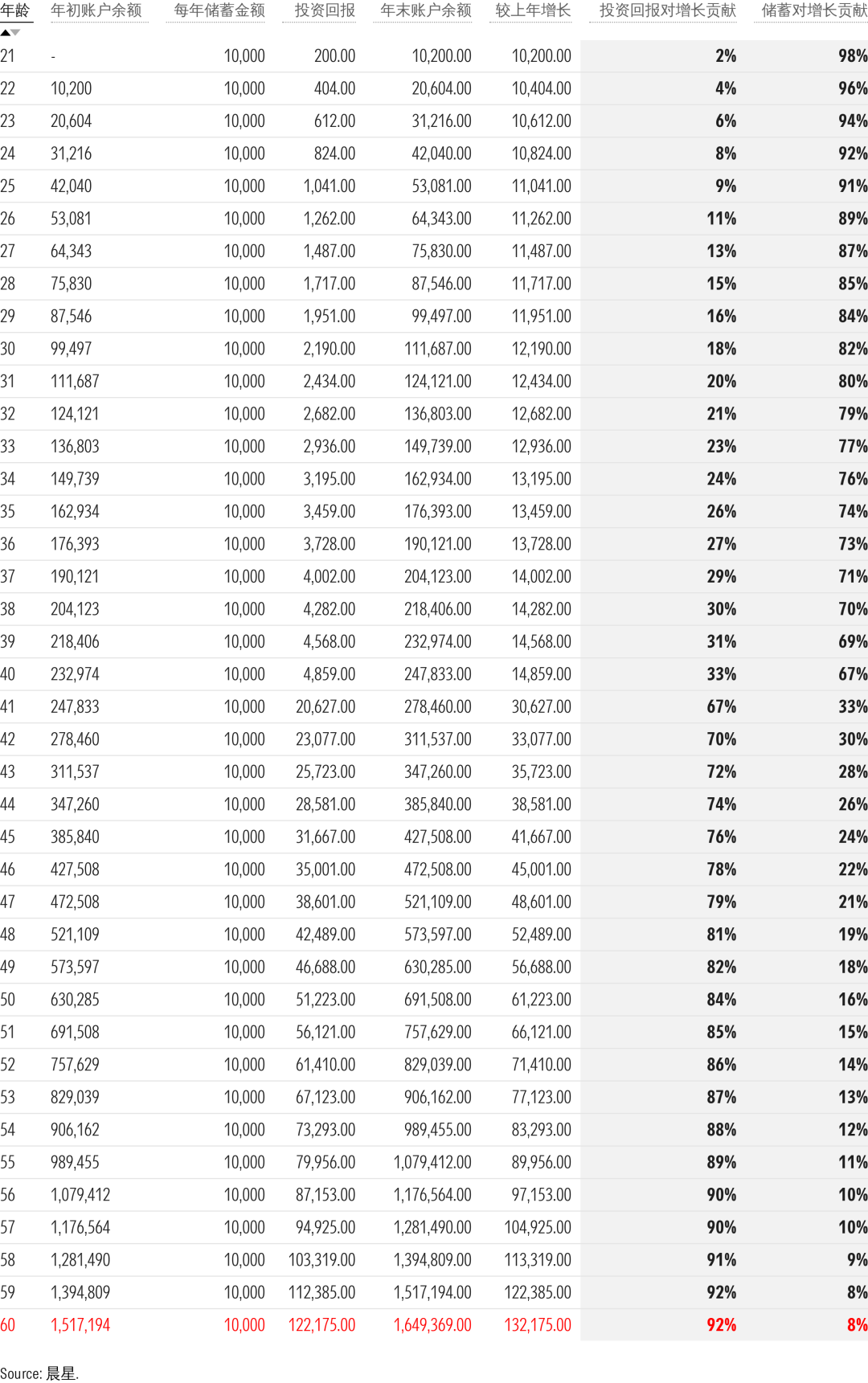

先做个简单假设:一个人从20岁开始,每年存1万块,连续投资40年,平均年化收益率 5%。咱们来看看,他 60 岁时的资产会发生什么变化。

向下滑动

从这个简单的计算中可以得出几个结论。

首先,复利力量的强大无须赘述——在这40年间,真正靠“存”的本金只有40万,即便每年的投资回报只有5%,最终变成了127万。

其次,年轻和年老时的财富逻辑完全不同。

对比表中最后两列的数据,就可以明显看到,在20 多岁的时候,账户里 60% 以上的增长靠每年新存的本金,投资收益对账户余额的影响很大。但到了 50、60 岁,情况完全反过来 ——80%以上的资产增长都来自投资收益。

其中的含义也就不言而喻了。

年轻时,每存下一笔本金,都在为未来财富打基础;但当你上了年纪有了储蓄基础,财富增长的主力就变成了“钱生钱”的能力。

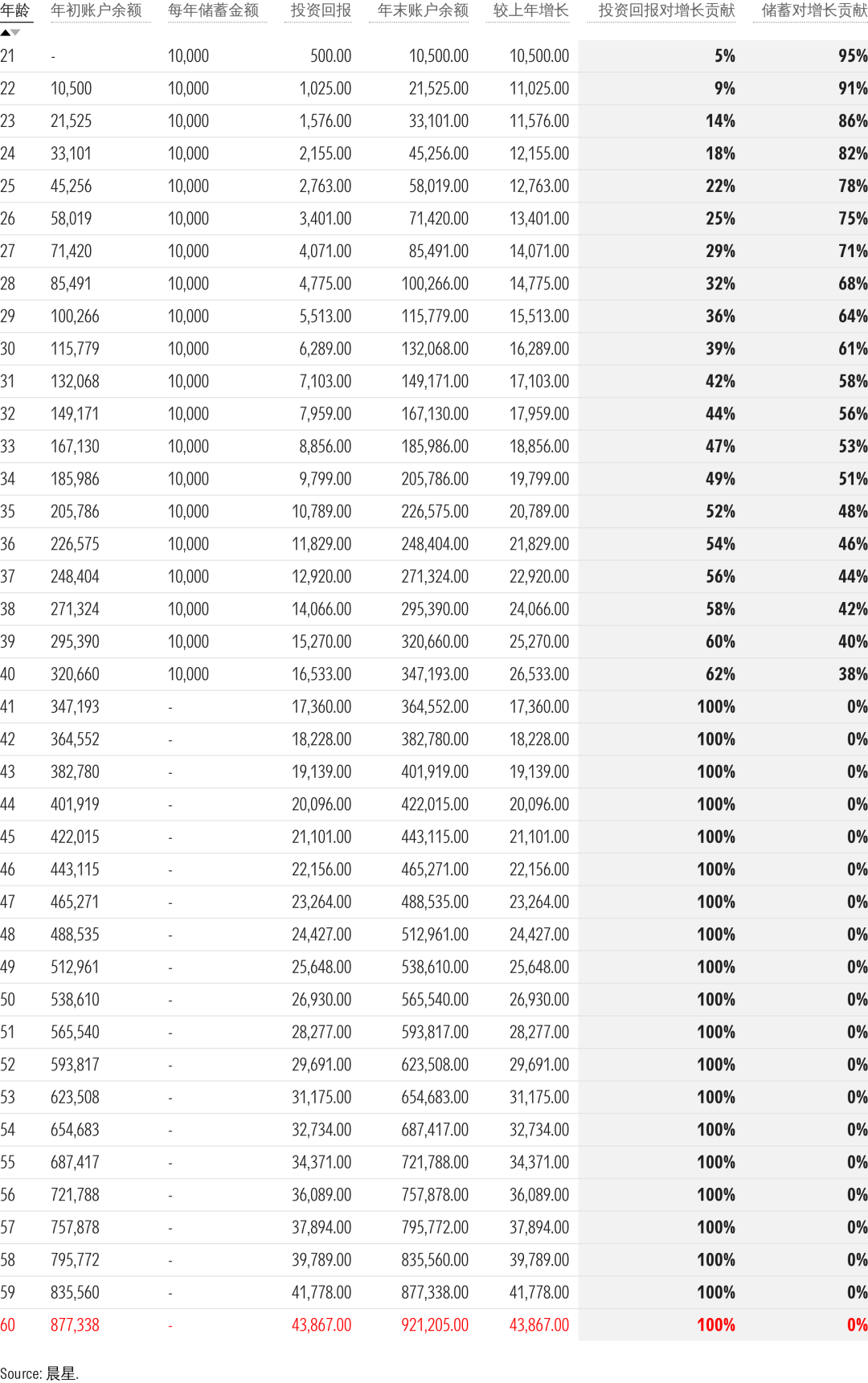

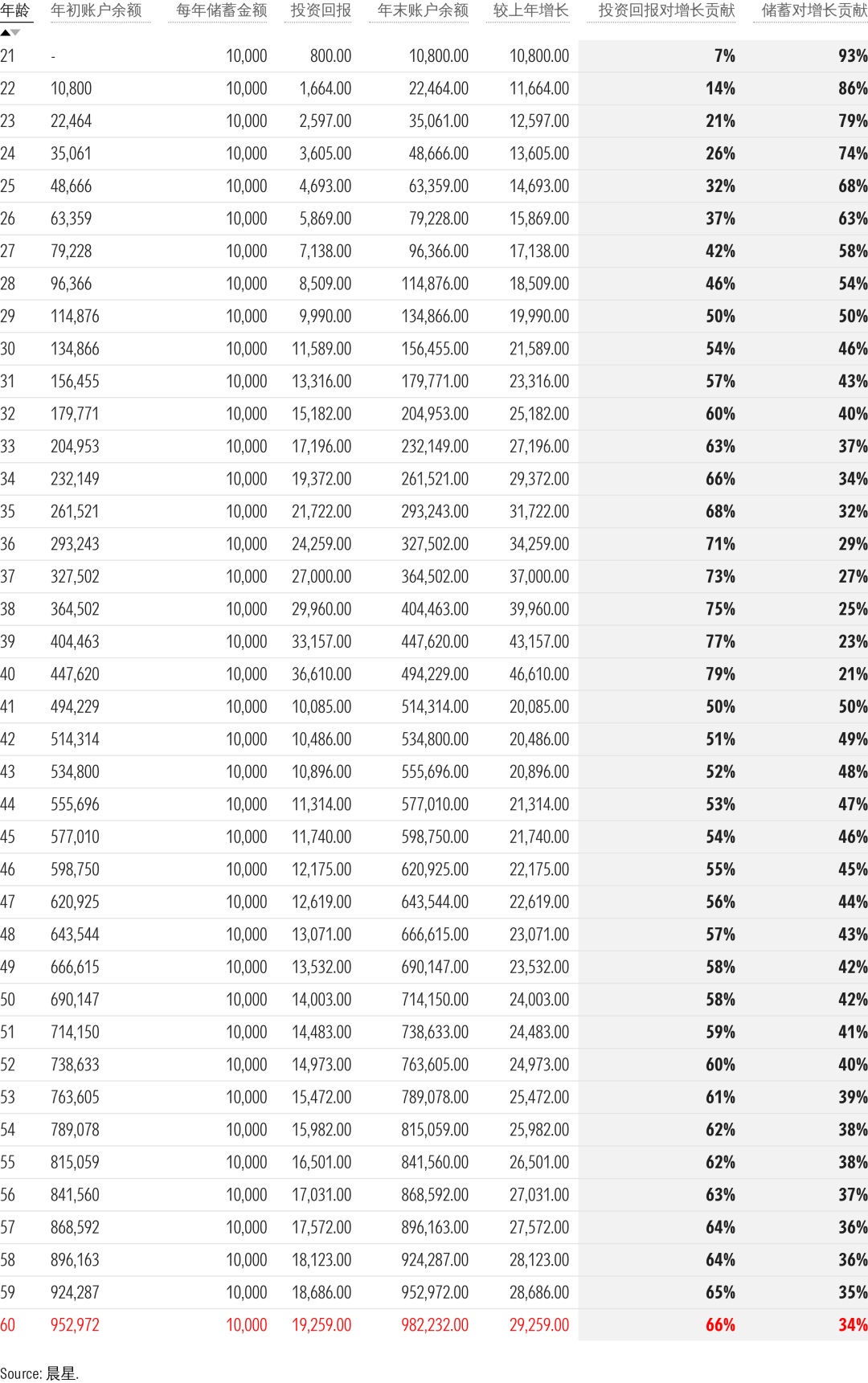

我们可以通过改变这个计算中的一些假设来验证这一点。

下图显示了,如果只在20-40岁每年存入1万本金,后20年不增加本金、只靠投资利滚利会发生什么。

向下滑动

这种情况下,我们投入的本金只有原来的一半,但最终在60岁的账户余额比之前坚持40年储蓄投资少了30%。

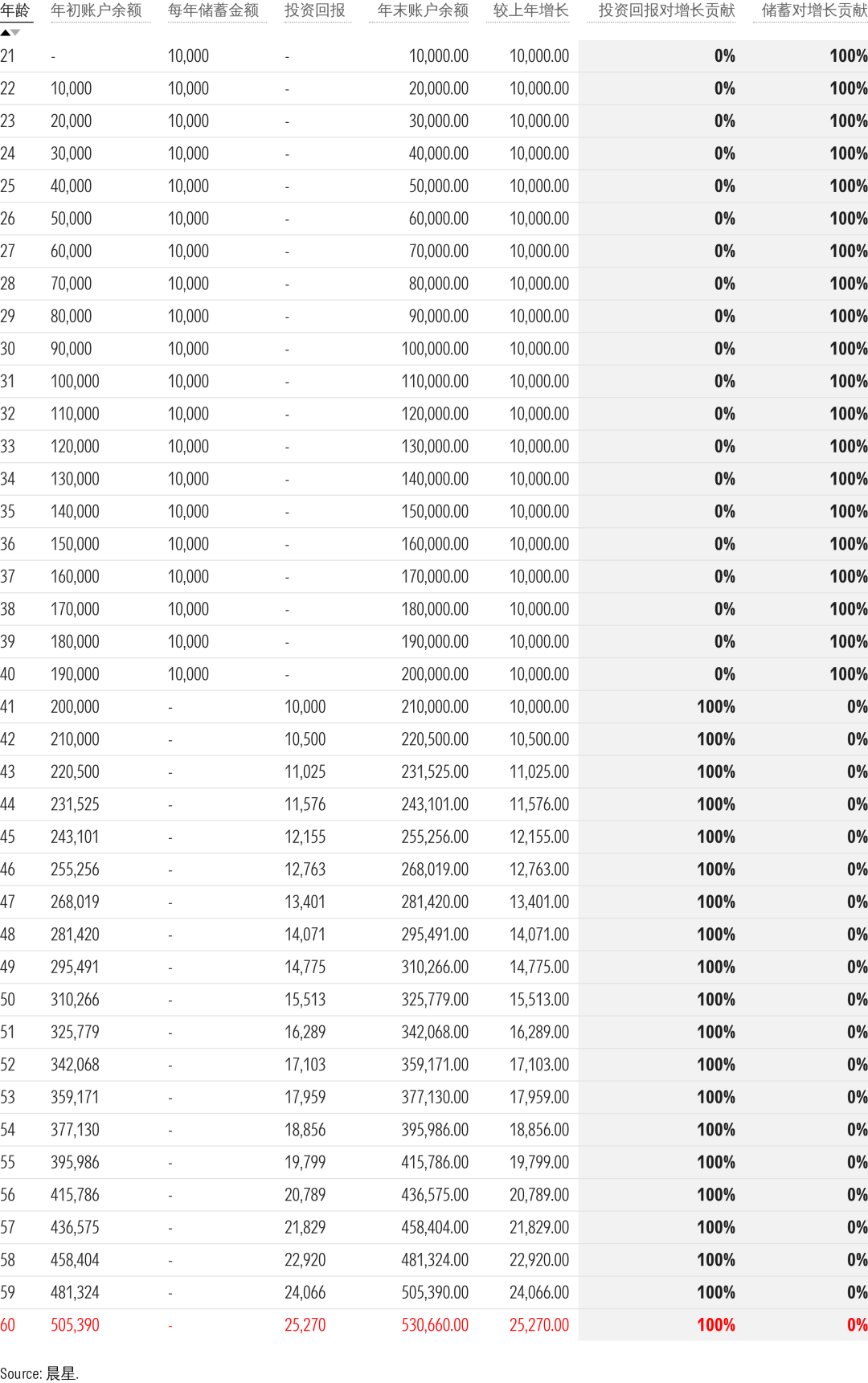

那你说,我人生前20年只存钱不投资,等我40岁攒够了足够的本金再去投资行不行?

我们在下面的表格里可以看到,要是前20年只存钱不投资,40岁带着20万本金才开始投,60岁时的资产只有坚持40年储蓄投资的40%。

向下滑动

由此可见,当我们加上时间这个因素后,即使是少量的储蓄也能产生很大的影响。而且时间越往后,弥补 “起步晚” 的代价就越大。

02

投资回报有多重要?

当然,在复利的计算中,投资回报的高低也很重要。

刚才我们假设每年收益都是固定的5%,但现实中,每年的收益水平可能会有波动。

那我们再来稍微调整一下这个表格,看看收益的变化能造成多大的影响。

现在假设这40年的平均年回报还是5%,但在20-40岁期间的回报是2%,而在后40-60岁期间的投资回报是8%。

这种情况下,我们在60岁时的账户余额比最初假设每年5%回报的情况要高出30%。

向下滑动

但如果颠倒一下收益率水平——前20年每年赚8%、后20年每年赚2%,这种情况下我们最终会少赚23%。

向下滑动

所以,这两个表格告诉我们的是,投资回报很重要,而且在人生后期更为重要。

这也进一步强调了年轻时多储蓄、后期更好地进行投资的重要性。

年轻时哪怕本金小、收益低,也不是一件很糟糕的事情。如果通过小本金多尝试“交学费”能积累经验、培养未来能获得更高回报的认知和能力,对整体的资产增值来说也是一笔宝贵的财富。

当然,每个人都可以采取很多措施来实现更高的回报,但我们也必须承认整体市场表现在我们财富积累过程中所起的作用。

在投资生涯后期遇到强劲牛市这种运气(没错,这是运气),也会对总体财富产生巨大影响。

03

不仅是收益,债务也会滚雪球

在投资领域,我们认为复利是件好事——通过简单地加上时间这个因素,复利能让我们把少量的钱变成大量的钱。

但财富并不是唯一会产生复利效应的东西,债务也会产生复利效应。

我们这代人生活在一个“宽信用”的时代,在生活中就能明显感受到:去银行申请贷款很轻松、放款速度很快、给的贷款额度也很高……

但对普通人而言,这些看似“便宜”且方便的借贷也将我们置于极大的风险中:因为放贷机构深谙复利原理并借此获利,而在很多时候,大多数消费者却不理解。

比如说,现在几乎任何一项消费,都可以神奇地从让人望而却步的一次性大笔支出,变成看似可以承受的每月分期付款。

这种神奇的转变涉及到利息,就像很多人会发现,自己每个月还的房贷里竟然有一半以上都是利息。

我们消费决策往往掺杂情感因素。你买的不只是一套西装,更是为了重要面试或约会时的形象与感受买单。同样的情感因素也会影响我们在度假、汽车和房子等方面的购买决策。

但当情感因素与看似可以承受的每月分期付款结合在一起时,我们就很容易忽视复利会给我们造成的支出和成本。

04

先打底,再增值,少欠债

在了解了这些的基础上,现在我们再来回答最初的问题:搞钱第一步是存钱还是投资?

答案就藏在复利的逻辑里:年轻时用储蓄夯实地基,用小成本投资积累经验;随着年龄增长,凭借经验优化投资策略,让资本创造更多收益。与此同时,也要避开债务陷阱,才能真正让复利的作用最大化。

有趣的是,除了财富和债务,压力同样存在复利效应——随着年龄的增长,我们为自己或所爱的人提供生活保障的责任也越来越重。

然而,这道题没有标准答案,摆在我们面前的只有复利的数学规律,以及难以预测的市场和回报。

在这个过程,我们最坚定可靠的盟友只有时间。关于什么时候是储蓄和投资的最佳时机,答案永远是“今天”。

作者 | 屈辰晨

编辑 | 唐辉俊

往期推荐 ●●

// 1

// 2

// 3