只拿市场平均回报,长期业绩能行吗?

很多朋友在投资时,都喜欢向那些投资界的“成功人士”取经。

无论是业界的传奇人物沃伦·巴菲特、雷·达里奥、霍华德·马克斯,还是社交媒体上的投资大V,他们的策略和观点总能引发众多投资者的讨论和追随。

大家都希望站在“巨人的肩膀”上,通过模仿和改良大佬的方法取得成功,这是确实是再正常不过的做法。

但你有没有注意到,很少会有人去讨论“失败”的投资人?比如那些长期跑输指数,或者因为业绩不好基金被迫清盘的基金经理。

在投资中,“失败者”的数量可能远超你的想象。

在心理学中,这种现象被称之为“幸存者偏差”。我们往往更关注成功,而忽略“失败”的沉默大多数,从而高估了自己在某个领域获得成功的可能。

01

无法复制的投资成功

我们最应该从巴菲特身上学到的,不是他的投资策略,而是明白一个道理——你很难成为第二个他。

大佬之所以能成为大佬,恰恰是因为他具备大多数人都复制不了的优势。

美国对冲基金经理马克·塞勒斯在2007年对哈佛MBA学生做的一次演讲中,直言不讳地说:

我知道在座的都是极其聪明的人,你们都为达到今天的成就付出了很多努力。但有一件事你们应该记住:你们中几乎没有人能成为像巴菲特那样的伟大的投资者。即便有,概率也非常非常低,大概不会超过2%。

……虽然很难说这个能力是先天具备的还是后天培养的,但如果你到了青少年时期还没有展现出这种能力,你就已经不太可能获得它了。因为在你的大脑发育成熟的时候就决定了,你要么有能力在投资者中脱颖而出,要么没有。

去哈佛不会改变这一点,读遍所有关于投资书籍、积累再多的经验也不能改变这一点。因为这些只是成为伟大投资者的基本条件,但做这些事本身并不足以成为你的相对优势,因为这些都是别人可以复制的路径。

随后,塞勒斯分享了,他认为成功投资者必须具备的七个关键特质:

1

在他人恐慌时果断买入、而在他人乐观时卖掉的能力

2

对投资极度痴迷且有极强的获胜欲

3

从过去所犯错误中吸取教训的强烈意愿

4

具备常识,对风险敏感

5

对于自己的想法怀有绝对的信心,并在面对批评时坚持信念

6

思考时左右脑同时运作的能力,而不仅仅依赖擅长数理的左脑

7

能够在市场波动中保持冷静、独立思考

在塞勒斯看来,这些特质中的大多数,是无法在成年后通过学习获得的。

就拿这里的第二点来说,巴菲特不仅是具有在投资上的罕见天赋,他对投资的痴迷程度更是罕见。在他的传记《雪球》中,他从小就展现出的非凡的投资眼界和能力,也表现出了为了致富愿意牺牲一切的决心。投资在他看来,比家人和朋友拥有更高的优先级。

02

只需要做到刚刚好就足够?

那如果按照这个说法,我们大多数投资中的“普通人”都不能在投资上取得“成功”了吗?

其实塞勒斯并不是要打击大家的积极性,而是希望大家认清自己的优势和局限。

他认为,虽然很难成为伟大的投资者,但通过努力和学习,我们可以成为“超越平均水平”的投资者。

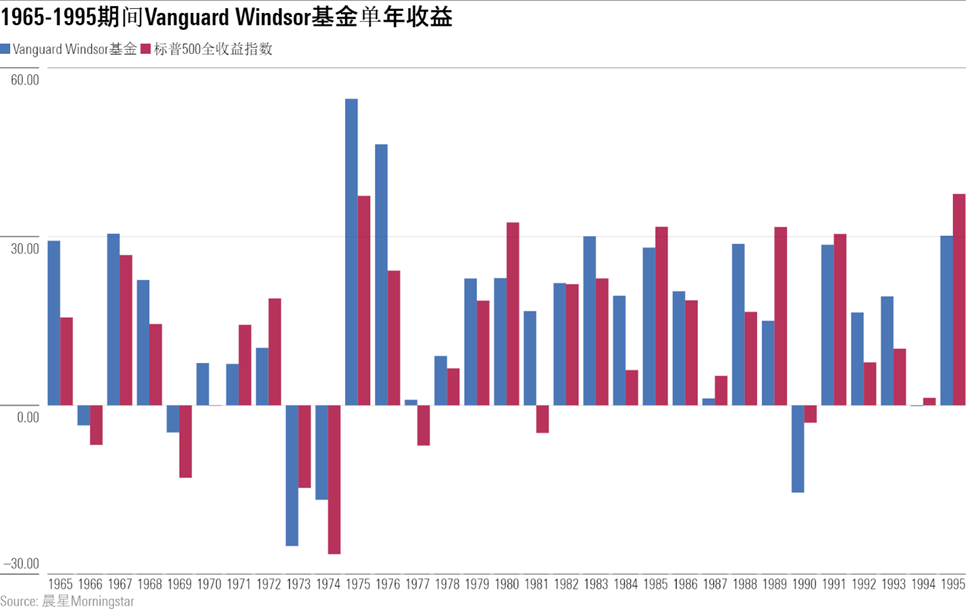

这让我想起了美国历史上的一位基金经理——约翰·内夫,他从1965年到1995年管理了先锋领航旗下的温莎基金。

比起锋芒毕露的巴菲特,内夫显得更加内敛和低调,他的投资策略和组合也恰如其人,并不追逐高成长或者所谓的“翻倍股”,而是长期坚持买入那些在市盈率有40-50%折价、经营稳定、财务状况良好的公司,并时刻关注和控制组合的风险。

在他31年的基金管理期中,有20年都战胜了指数,平均每年跑赢标普500指数3.2%。虽然听起来不多,而且在很多年份也没有取得特别亮眼的同类排名,但他把这种微小的赢面持续了下去,最终把一笔一万美金的投资变成了56.4万美元。

查尔斯·艾利斯在他的书《赢得输家的游戏》中曾说过,股市已经逐渐成为“失败者的游戏”。因为投资者越来越“聪明”,市场也变得更加有效,战胜市场变得非常困难,尤其是考虑了交易和管理费之后。

在他看来,有两种方式可以赢得这场游戏。

一个种就是放弃当赢家的想法。他本人早在1975年就选择了 “躺平”,开始进行指数投资。

第二种方式就是少犯错,比你的对手少亏一些:

“在赢家的游戏中,90%的研究精力应该花在决定买什么;而在输家的游戏中,大多数时间应该花费在卖出决策上。因为你在未来一年中将经历的所有麻烦几乎都来自你现在的投资组合;如果你能更好地控制这些风险,你就有更大的机率在失败者的游戏中获胜。”

往期推荐 ●●

// 1

// 2

// 3