过去看规模和排名,现在看什么?基金考核新规投资者必读

管理学里有句老话:你衡量什么,你就会得到什么。

如果你想让员工更多待在办公室,就去统计他们进出公司的次数;如果你想扩大销量,就去考核销售增长率。这也符合常理,因为人通常会根据自身面临的压力与激励,调整自己的行为和选择。

放到基金行业,也是同样的道理。

如果基金经理被激励去追求短期高收益,他们就更可能为了排名去承担更高风险;如果激励更多指向规模,他们就会更倾向于把精力放在做大管理规模上,而不是提升长期回报。

也正因如此,这个月基金业协会发布的公募基金绩效考核新规,才格外值得我们关注。

新规发布后,市场上已经有不少从行业视角出发的解读,但对于普通投资者而言,我们该如何解读新规对自己的影响?

01

你考核什么,就会得到什么

从理论上讲,基金公司的收益来自管理费,只要业绩做得好,规模也会稳步增长,在这个机制下基金公司和投资者是可以实现长期共赢的。

但现实并没有那么理想。历史上很多基金公司的激励机制,更多是围绕公司自身利益设计的,而不是基金持有人的利益。比如说,直到今天,仍有部分基金公司的考核主要是规模,而不是基金业绩。

站在公司视角来看,管理更大规模的基金经理拿到更高奖金,是可以理解的。毕竟,基金规模越大,给公司带来的收入也越多。

但对于基金持有人来说,基金公司的利润和他们并没有直接关系。他们最关心的,是自己能拿到多少收益,持有基金的体验好不好。他们当然希望基金经理把更多时间花在研究、选股和组合管理上,而不是忙着和渠道维持关系。

可问题在于,在以规模为导向的激励机制下,基金经理的行为往往更容易偏向前者。做好业绩当然也能带来规模增长,但这通常需要更长时间,也需要更多投入;相比之下,今天就让渠道多卖一些,可以更快把规模做起来。

即使基金公司把业绩纳入考核,如果过于强调短期表现,也会让基金经理淡化甚至忽略实现这些业绩所承担的风险。

极端业绩更容易引发媒体报道和市场关注,一只基金如果在某一年成了“冠军基”,往往会迅速获得更多的资金流入。所以,很多公司在设计激励机制时,也会更偏向那些能够在年度排名中冲到前列的基金。

但这种激励机制可能带来的结果也显而易见:它确实会让一家公司拥有更多拿到年度同类前四分之一的基金,但同时,也会让更多产品的长期业绩落到同类后四分位中。

那些快到年底还排在中游的基金经理,往往会为了年末冲排名而采取更激进的策略。他们知道,如果赌赢了,就能拿到丰厚奖金;如果赌输了,对他们来说也没太多损失,因为到了下一年,排名游戏又可以从头开始。

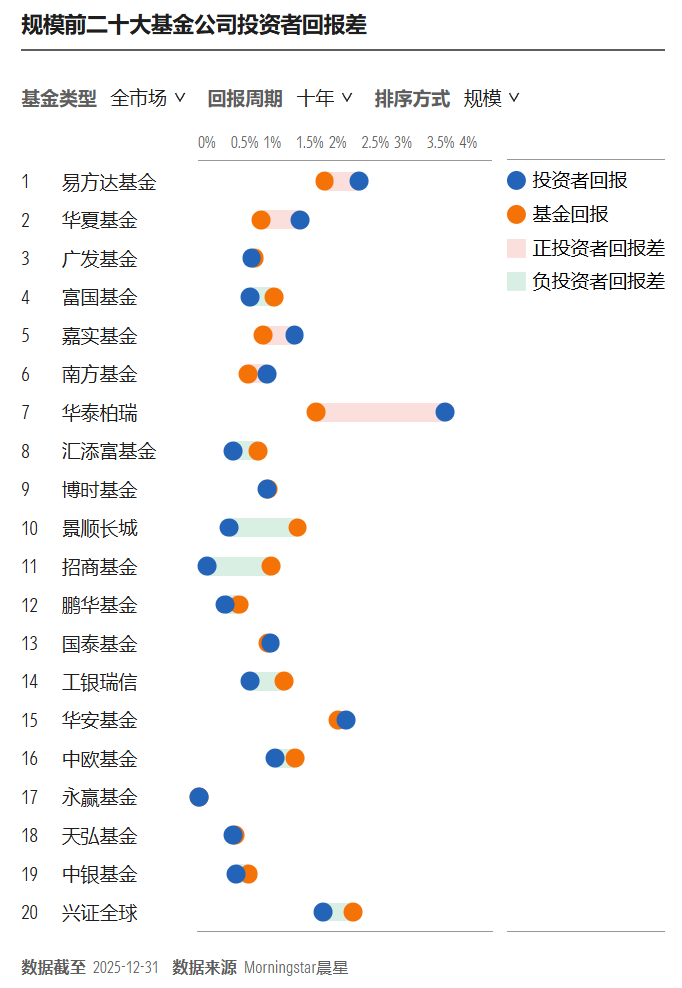

站在投资者角度看,这样的激励机制显然不够理想。为了吸引新持有人和更多规模,一些基金可能会在短期内表现冲高,但这种做法往往并不利于长期、经风险调整后的回报。

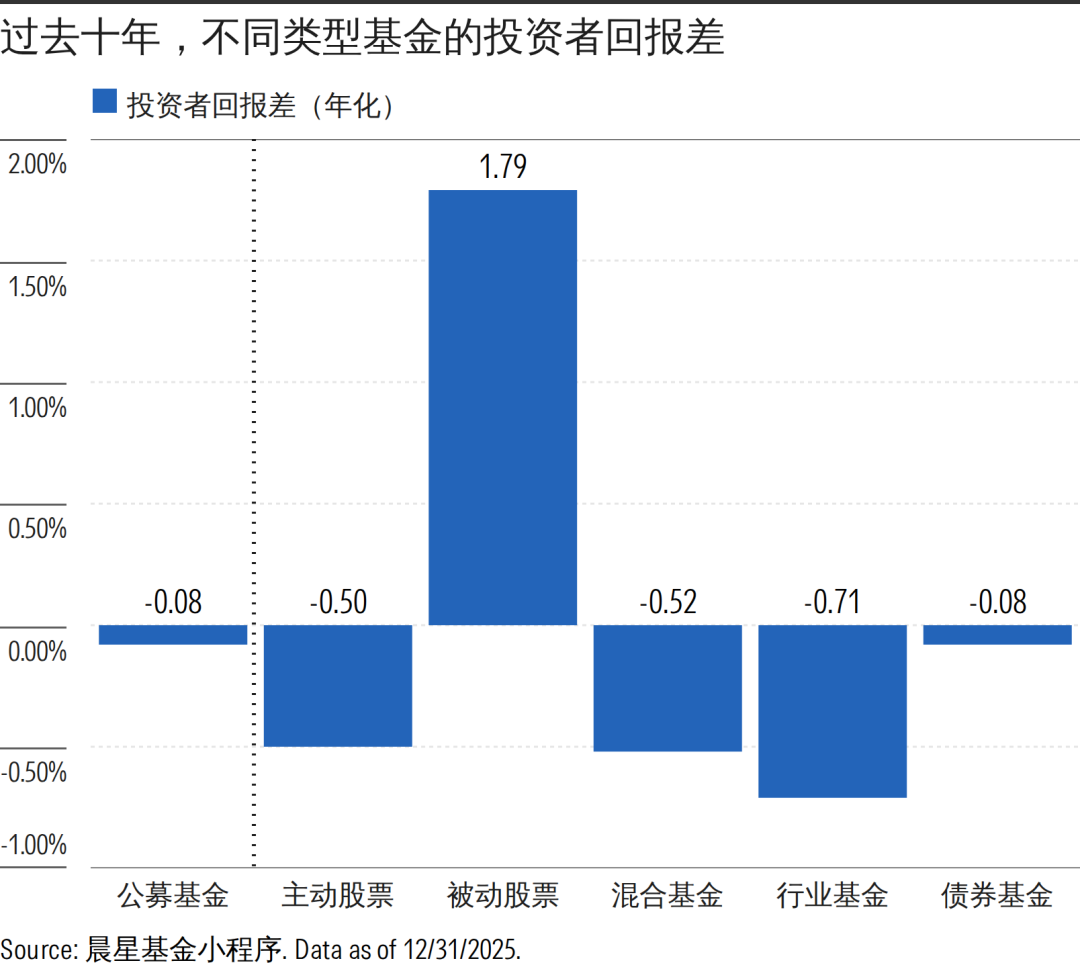

而且颇具讽刺意味的是,基金公司通过这种方式新吸引来的持有人,往往也是市场中“最善变”的一群人:基金业绩好的时候,他们就追捧;而当业绩稍微有所滑落,他们又会迅速离场。结果就是,不仅牺牲了基金的长期收益,投资者实际到手的收益也是远低于基金的。

02

新规重塑基金公司的激励机制

幸运的是,近年来,基金行业的激励机制已经向着更有利于投资者的方向改善了很多。

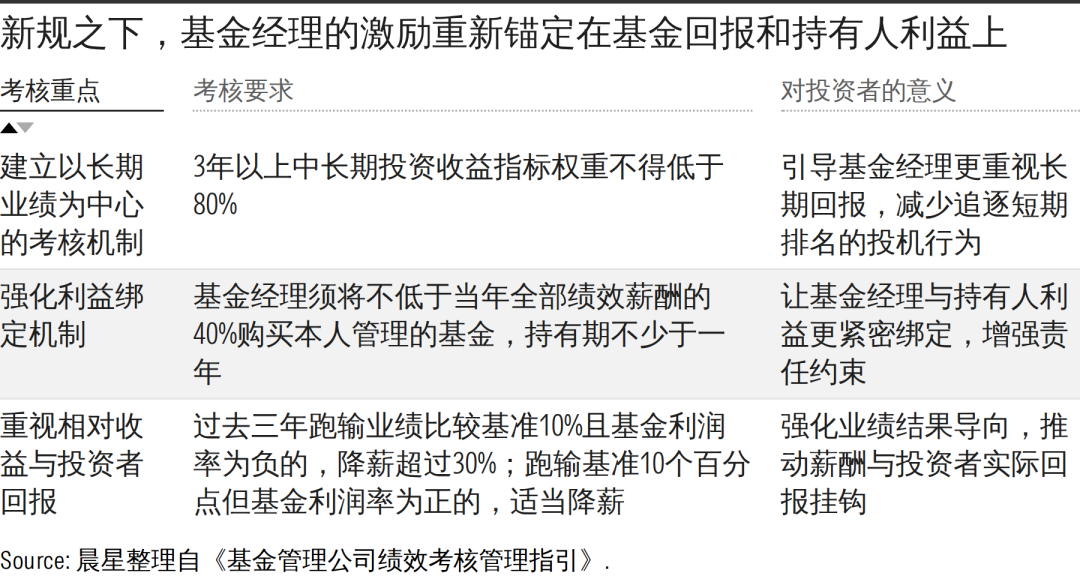

就在这个月,基金业协会发布了公募基金绩效考核新规,方向非常明确——业绩必须成为基金经理和基金公司高管考核中的核心,他们不仅需要对产品业绩负责,也需要对投资者的长期体验负责。

过去几年,监管一直在强调要建立基于基金长期业绩的考核机制,但这次新规提出了更明确、也更量化的要求:在基金经理的考核中,对于三年以上中长期指标的权重不得低于80%。

此外,对基金经理的考核也不再只是看同类排名,还要同时回答两个问题:有没有跑赢该跑赢的基准,有没有真正给投资者赚钱。

对于在这两点上没有达标的基金,新规也设计了明确的惩罚机制。比如,过去三年里,主动权益类基金如果业绩低于业绩比较基准超过10个百分点,而且整体给持有人带来的收益还是负的,基金经理的绩效薪酬至少要下降30%。

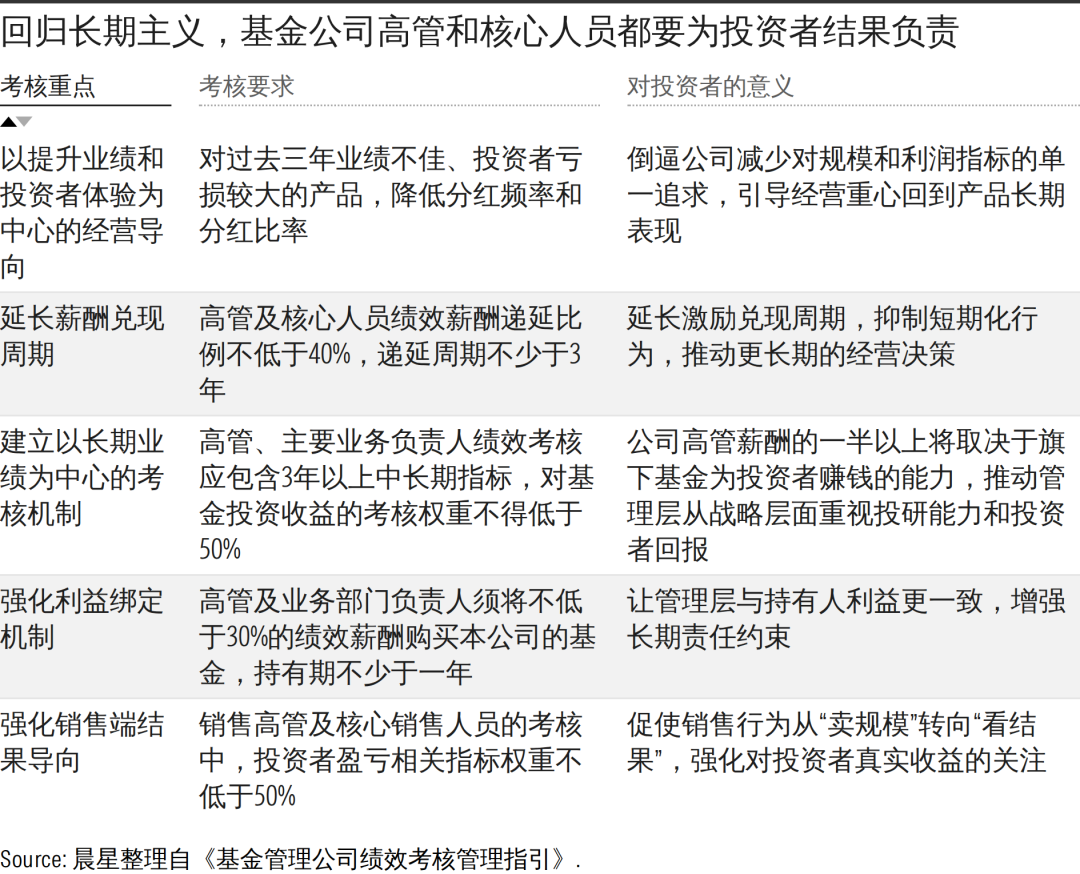

更重要的是,这次新规真正改变的,不只是基金经理个人的考核,而是把高管、销售和核心人员也一并纳入同一套考核逻辑中。因为只有上层目标和一线行为一致,基金经理的长期考核要求才不会停留在纸面上,整个公司的激励机制才会真正发生变化。

在新规之下,基金公司高管的考核也强制纳入基金投资收益指标,且权重不低于50%。这意味着,公司管理层的一半以上考核结果,将取决于旗下基金是否真正为投资者赚钱。同时,新规还规定,对于过去三年基金产品业绩不佳、投资者亏损较大的产品,应当适当降低分红频率与分红比例。

另一个值得关注的变化,是对销售端的约束。新规要求,负责销售的高管及核心销售人员考核中,投资者盈亏情况指标权重不低于50%。这意味着,销售人员的收入不再只取决于卖出了多少规模,更要看客户买入后是否真的赚到了钱。

此外,新规对基金经理和基金公司高管也在跟投上提出了硬性规定。这种安排,进一步促进了基金公司和投资者之间的利益绑定。我们在之前的研究中也看到,有基金经理跟投的基金,长期战胜同类的概率往往更高。大家也可以在晨星基金官网上查看自己持有的基金目前的基金经理及高管的跟投情况。

图片来源:晨星中国官网www.morningstar.cn

03

当考核回归投资者本位

新规发布后,市场上也有人担心,会不会因为考核变严格,导致优秀的基金经理流失,或者让业绩变得平庸。

但从投资者角度看,这种担心其实不必太大。

首先,所谓“平庸”,对普通投资者来说并不一定是坏事。适度的约束,有助于减少短期盲目冒险的投资行为。如果一只基金为了冲排名而频繁偏离原有风格、放大波动,短期看可能更“亮眼”,但长期看,投资者承受的却是更高的不确定性和更差的持有体验。

其次,公募基金本就是服务中小投资者的普惠金融产品,从业者本就应该有更高的道德准则,恪守信义义务是最基本的要求。更严格的考核机制,会把那些真正愿意为投资者创造长期价值的人留下来,也会把不适合这份工作的行为方式筛出去。

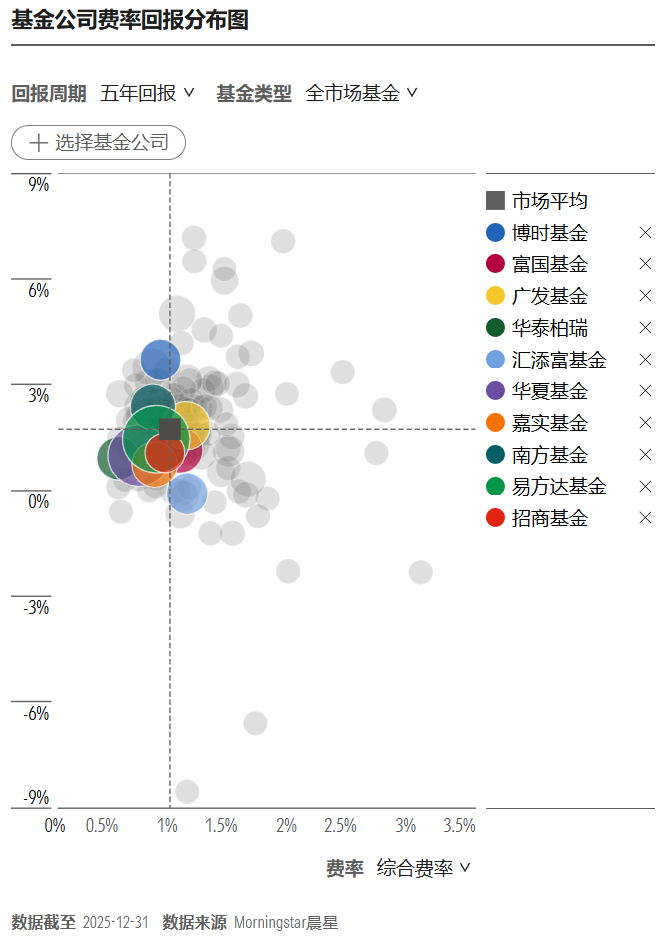

这次的新规,和晨星长期以来在基金评价中倡导的方向,很多地方都是一致的。除了我们一直呼吁大家关注的费率、投资者回报,长久以来晨星希望通过基金评价体系传达的,本就是一种在我们看来更有利于投资者的激励机制。

比如晨星的星级评级,虽然它有自己的局限——过去业绩并不总是未来收益的保障——但作为一种量化评分体系,它所体现的激励,肯定还是要比那些短期业绩排行榜好。因为它强调长期收益,同时也包含对风险的衡量,而且与费用水平高度相关。想获得高评级的基金经理控制成本、避免过度冒险,并着眼长远。

而作为晨星评价体系的一部分,晨星奖牌基金背后的定性评级,则更能体现我们对合理激励机制的理解。

我们不仅关注投资团队和投资流程能不能持续为基金创造收益,也把基金费率作为重要考量。在这个评价体系之下,那些费率更低、并且愿意通过降费让利投资者的基金公司,会获得更高的评价。

除此之外,这套评价体系也融合了大量晨星对于基金公司信托责任的研究。比起规模,我们更关注基金公司的运营以机制是否真正以提高业绩和投资者利益为中心。比如,规模扩张时是否愿意更多投入投研而非营销,是否建立了有利于长期业绩的考核机制,是否设置了合理的激励跟投机制、规模管控措施和风控制度来保护现有持有人利益。那些真正以投资者利益为中心的基金公司,会得到更高评价;反之,那些热衷追逐市场热点、只顾扩规模而忽视持有人长期利益的基金公司,则会受到惩罚。

左右滑动查看

图片来源:晨星基金小程序&中国官网www.morningstar.cn

晨星希望,通过把更有利于投资者的评价标准传递给行业,可以引导行业改善行为、降低费用、增加披露,为持有人成功做出积极改变。

在过去的40多年中,我们在这方面已经取得了相当大的成效。我们也很高兴看到中国的公募基金行业也在朝着这个方向迈进。当然,我们的工作还远没有结束,我们也会持续关注新规的落地和实施,并通过数据、工具以及评价帮助投资者,识别那些真正为持有人创造长期价值的产品和基金公司。

作者 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3