ETF的前世今生

在最近市场震荡的行情中,ETF无疑是市场上“最靓的崽”。

根据最新的三季度数据,公募ETF的市场规模再创历史新高,非货币ETF的规模已达到3.34万亿元,与上个季度相比,实现了近45%的惊人增长。

数据来源:晨星基金小程序 – ETF专区

但对于初识ETF的朋友们而言,心中或许也有很多疑问:“ETF到底是什么?”、“它和普通基金有什么关系?” 、“如何分析和选择ETF?”......

所谓“存在即合理”,要想真正理解ETF是什么、能解决什么问题,我们或许要从它的起源说起。

今天,就让我们一起来聊聊ETF这种投资工具的前世今生。

01

基金是从哪来的?

ETF是英语单词 “Exchange Traded Fund” 的字母缩写,中文直译过来就是 “交易所交易基金” 。

本质上,ETF是一种特殊类型的基金,而基金这一概念的诞生是为了满足人们对投资便利性的需求。

起初,有一群既没有时间又不具备去炒股和买债知识的投资者,希望把资金汇集在一起,请专业的人统一进行投资运作。通过这种方式,他们每个人根据投入的金额获得相应的基金份额,无论这笔“众筹”来的钱是亏还是赚,他们会根据自己份额的多少,来共同承担。

这种“众筹”式投资与个人单独去买的股票和债券相比,还是有很多好处的。

首先,集体投资带来的规模效应能降低投资成本,同时也能让投资者更容易参与那些有资金门槛的投资项目。

其次,可以参与的投资多了,大家也更有可能买到更多种类和数量的资产,实现“分散化”投资。从数学的角度来看,分散化可以降低大家每单位投资所需承担的风险。

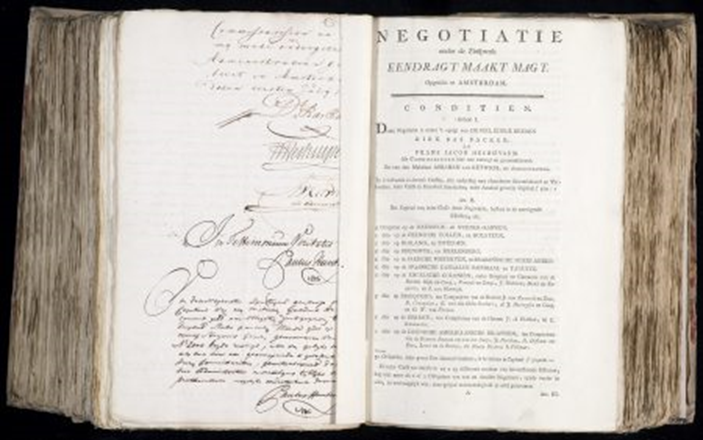

相传,基金这种结构最早是由一位荷兰商人在1774年提出的。那个时候,当时的国际金融中心荷兰正在经历一场史无前例的金融危机。

他发起了一只叫作“团结就是力量”(Eendragt Maakt Magt)的基金,投资了分布在欧洲、中美洲和南美洲的100多种不同资产。通过分散化投资,成功帮助投资者在危机中稳住了阵脚。

“团结就是力量”基金的契约

图片来源:网络

尽管“团结就是力量”首创先河并取得了早期的成功,但基金这种投资工具直到1920年代后期才在美国逐渐流行起来。

在那之前,美国投资者主要通过投资信托或封闭式基金实现多元化投资。

然而,可能很多买过封闭式基金的老基民都深有体会——封闭式基金不是随时都能买卖的,到达封闭期前想要退出,只能去二级市场把手里的份额转让给别人,就会存在折价和溢价,或者甚至卖不出去的问题。

1924年马萨诸塞投资信托基金在美国波士顿成立,允许持有人每天按投资组合的净值申赎份额,也成为了世界上第一只开放式基金。

刚开始,这个随时申赎的特点也没有引起投资者太多的关注,但随着大萧条的来临,开放式基金因为可以灵活申赎受到了投资者的喜爱,而封闭式基金则逐渐淡出了人们的视野。

02

金融危机中的ETF

无论是基金还是开放式基金在结构上的创新,都源于危机带来的反思,而ETF的诞生也与一场金融危机密不可分。

1987年10月19日,星期一,美国股市爆发了历史上最大的一次崩盘事件。道琼斯工业平均指数在当天暴跌了22.6%,创造了1929年大萧条以来最大的跌幅。

在这次股灾后,机构投资者意识到,他们需要一种能快速、大规模买卖股票的工具,而且最好能在一天内完成交易。

1990年,一家洛杉矶的投资公司Leland、O’Brien和Rubinstein(LOR)率先提出了这样的构想:将一篮子股票打包,并在交易所上市,就可以让投资者把它当做一个整体进行快速交易了。

基于这个想法,LOR创立了一个叫做“超级信托”(Super Trust)的基金,但最终因为投资门槛过高而没能持续运作下去。

但对于ETF的设想并没有就此搁浅。

同年,加拿大人在多伦多证券交易所推出了ETF的“雏形”——跟踪多伦多35指数的Toronto 35 Index Participation Units,简称TIPs。

看到TIPs的成功,美国很快着手研发自己的ETF。

经过了几年监管层面的审批和探讨,1993年美国推出了现代意义上第一只ETF——由道富公司发行、在纽约证券交易所上市的SPDR 标普500指数ETF。

时至今日,它仍然是世界上规模最大、最受投资者欢迎的ETF之一。

03

指数投资的兴起

ETF的诞生基于投资者对于流动性更高的需求,但是这并不能解释,它为什么最近几年规模的快速增长、为什么越来越受全球投资者的喜爱。

想要理解这一点,我们不妨稍微把时间回拨到ETF出现之前,去看看整个基金行业的发展。

我们在上面聊到,基金这个想法的诞生的初衷,是便于缺乏大额资金和专业能力的投资者去获取分散化的组合。但最终,基金经理的职责不仅是要帮大家保值和分散风险,也要取得合理的收益。

和近几年国内公募基金行业遇到的情况类似,主动基金在过去很长一段时间也曾是美国基金行业的主流。

然而, 早在20世纪中期,一系列金融学术研究的提出,例如随机漫步理论和有效市场假说,就让人们开始质疑主动投资的有效性。

1959年,美国海军研究实验室的高能物理学家奥斯本(Matthew Maury Osborne)用物理的方法来研究了股价的行为,提出了随机漫步理论(Random Walk)。他认为股票交易中买方与卖方同样聪明机智,股票价格形成是市场对随机到来的事件信息作出的反应,现今的股价已基本反映了供求关系;股票价格的变化具有随机漫步的特点,其变动路径没有任何规律可循。因此,股价波动是不可预测的,根据技术图表来预知未来股价走势的说法,实际上是一派胡言。

1965年,美国芝加哥大学金融学教授尤金·法玛(Eugene Fama)发表了题为《股票市场价格行为》的博士毕业论文,并提出有效市场假说(Efficient Markets Hypothesis,简称EMH)。

在他看来,只要参与市场的投资者有足够的理性,并且能够迅速对所有市场信息作出合理反应。该理论认为,在法律健全、功能良好、透明度高、竞争充分的股票市场,一切有价值的信息已经及时、准确、充分地反映在股价走势当中,其中包括企业当前和未来的价值,除非存在市场操纵,否则投资者不可能通过分析以往价格获得高于市场平均水平的超额利润。

1974年,诺贝尔经济学奖得主保罗·萨缪尔森(Paul A. Samuelson)年发表了一篇题为《对判断的挑战》(Challenge to Judgment)的文章,首次提出被动投资的理念,并主张指数投资能以较低的成本和更高的效率战胜主动管理。

1976年,领航先锋基金公司的创始人约翰·博格(John C. Bogle)推出首个零售指数基金 “先锋500指数基金” ,开创了被动投资的新纪元。

然而,这一理念在当时并未受到投资界的热烈欢迎,甚至被讽刺为“博格的愚蠢”。

当时一家美国大型基金公司甚至嘲讽他说道,“谁会希望找一个中庸的医生做手术、一个中庸的律师打官司、一个中庸的投资人做投资?不会有人满足于一个不多不少、仅是市场平均的回报。”

然而,随着时间和市场的发展,指数投资的理念却逐渐深入人心。

因为它解决了金融行业长期发展中的一个困境——即便是专业投资者也难以稳定持续地选出优质的个股、创造阿尔法。

而指数投资能让投资者以更简单、高效的方式投资整个市场,轻松实现分散投资,而不必依赖某个“明星”或者“大佬”的选股或择时的能力。

后面的故事相信大家在新闻中也略有耳闻,指数基金凭借其低费用和长期稳定的表现逐渐被市场接受。

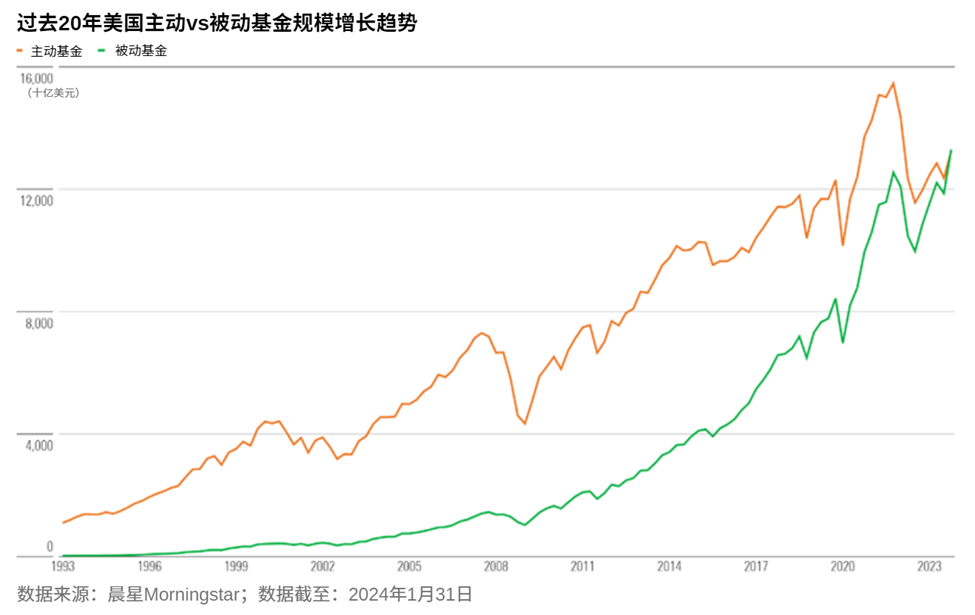

数据也证明了这一点:在今年1月,美国被动投资的规模首次超过了主动基金。

对于很多投资者来说,主动基金的“滑铁卢”以及指数基金的出现也是其投资思维转变的开始,从期初希望战胜市场到现在希望取得市场平均回报。

这种投资方式也被称之为——被动投资。

也正如我们现在观察到的,ETF因为产品结构和交易方式非常适合执行被动策略,也逐渐慢慢地成为指数基金的替代品。

随着被动投资理念的普及,ETF的数量也在不断增加。

国内主被动的争议虽然还没有定论,但不可否认的是,各类追踪不同指数、覆盖不同资产类别的ETF接踵而至,为国内投资者构建出了更加多元化的投资工具生态系统。

往期推荐 ●●

// 1

// 2

// 3