3月基金月报 | 3月主要股指多数下跌,TMT基金逆市大涨

01

(一)股票市场:

3月市场以盘整为主,申万行业两级分化

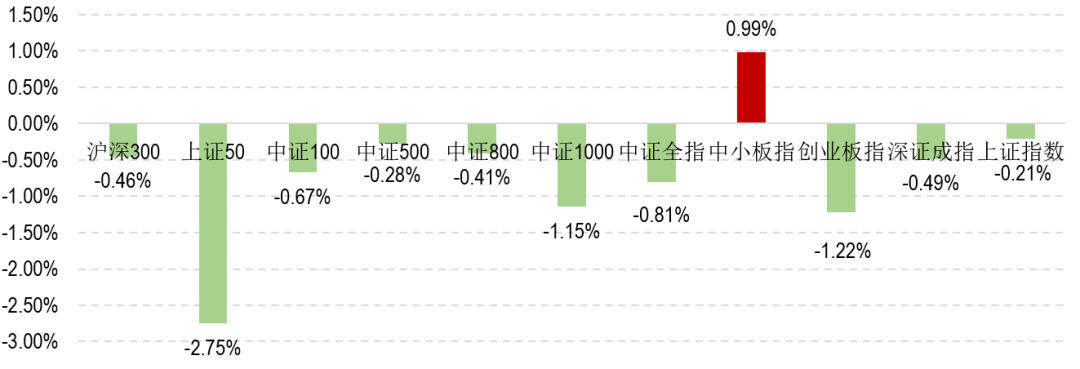

3月A股市场先抑后扬。在GDP增长目标不达预期、鲍威尔鹰派发言、银行风险事件等因素干扰下,当月上旬投资者情绪持续低迷,A股市场一路震荡调整。为防止系统性风险爆发,美联储加息态度再次转鸽,叠加各国政府纷纷对银行实施救助,银行业危机并未进一步扩散,市场风险偏好显著修复。北上资金持续流入和国内超预期降准也对市场起到一定提振作用,促使A股于3月下旬止跌反弹。北上资金方面,当月人民币资产吸引力提升,北上资金合计流入资金354亿元,较2月幅度有所加大。此外,央行于3月17日下调存款准备金率0.25个百分点,释放长期资金约5000亿元。整体来看,3月A股市场延续沪强深弱的格局,上证指数在月末强劲反弹助力下强收3250点,全月仅小幅下跌0.21%;深证成指和创业板指则分别出现0.49%和1.22%的跌幅。市场风格方面,大盘蓝筹股和中小盘股表现相当,沪深300和中证500指数分别下跌0.46%和0.28%。

图表1:3月市场主要股指涨跌幅

数据来源:同花顺、Morningstar晨星(中国);

截至日期:2023年3月31日

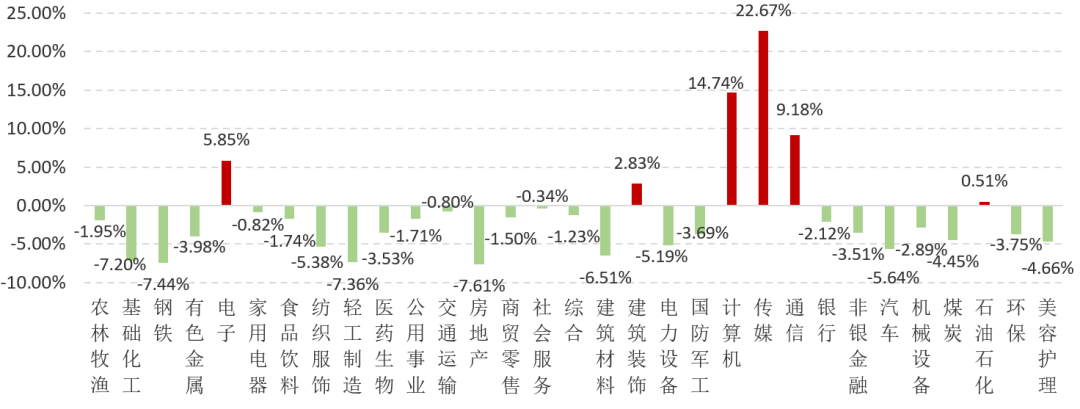

31 个申万一级行业多数在3月收跌,仅6个行业出现上涨。AIGC概念是贯穿3月行情的主线,随着ChatGPT4.0和相关应用插件的陆续推出,TMT板块整体大幅上涨。其中,传媒板块因其与AI产业较高的关联度录得22.67%的可观涨幅,遥遥领先于其他申万一级行业。传媒是一个承载大量数据和信息的行业,AI有望赋能游戏开发、提高影视创作效率、节约人力物力等等,为该行业带来革命性技术创新。计算机板块表现排名第二,受益于政策扶持和AI热度的带动,当月录得14.74%的较大涨幅。通信、电子、石油石化和建筑装饰板块3月分别上涨9.18%,5.85%,2.83%和0.51%。相比之下,3月有25个行业出现不同程度的跌幅,其中社会服务,交通运输和家用电器板块表现相对抗跌,跌幅均在1%以内。而受3月经济复苏转弱预期影响,与经济周期关联度更大的传统行业表现垫底,房地产、钢铁、轻工制造、基础化工、建筑材料等板块均出现大于6%的跌幅。

图表2:31个申万一级行业指数3月涨跌幅

数据来源:同花顺、Morningstar晨星(中国);

截至日期:2023年3月31日

(二)债券市场:

宏观环境利好国内债市,债券指数全面上涨

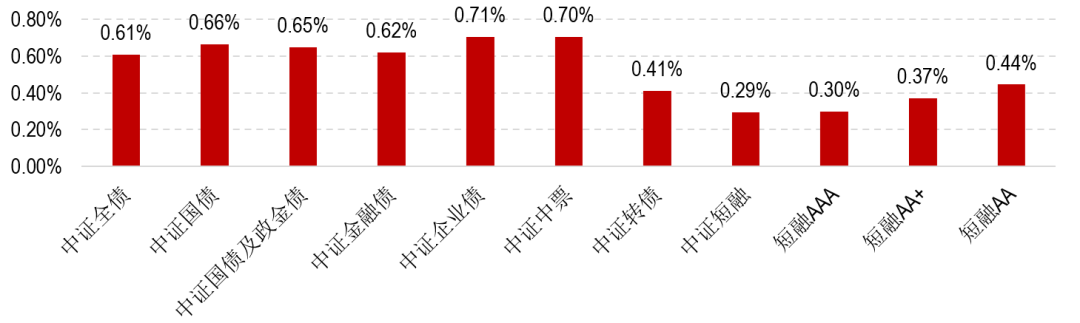

3月宏观环境整体利好国内债市。海外方面,受银行风险事件扰动,美联储修正鹰派加息节奏并暗示加息接近尾声,美债收益率大幅下行,为我国货币宽松提供更多空间。国内方面,两会GDP定调温和以及经济数据增长放缓均表明经济复苏不如市场预期的乐观,支撑债市情绪进一步好转。此外,当月央行超预期降准释放长期流动性,助推债市走强。整体来看,3月长短端收益率均出现下行,且短端下行幅度更大,收益率曲线走陡:其中1年期国债收益率较上月末下行9.63bps至2.23%;5年期和10年期国债收益率分别较上月末下行5.37bps和4.89bps至2.68%和2.85%。信用债方面,各等级、期限品种收益率集体下行,以中债企业债到期收益率为例,AAA品种和AA品种1年期收益率分别较上月末下行8.42bps和11.43bps至2.77%和2.95%;AAA品种和AA品种5年期收益率则分别较上月末下行9.28 bps和12.29bps至3.29%和3.98%。信用利差方面,3月AAA品种长短端信用利差出现分化,AA品种长短端信用利差则集体收窄。具体来看,AAA品种1年期信用利差小幅扩张1.21bps,AAA品种5年期信用利差则收窄3.91 bps;AA品种1年期和5年期信用利差分别收窄1.80 bps和6.92 bps。

3月资金面先紧后松。公开市场操作方面,央行月初以回收流动性为主,月中超额续作MLF,为市场补充中期流动性,但由于逆回购到期规模较大,全月净回笼资金4050亿元。随着月末降准释放长期流动性,资金面整体转松,资金利率快速下行。整月来看,R001和SHIBOR/N利率中枢分别较上月大幅下行30.83bps和22.28bps至1.78%和1.65%。

3月纯债指数集体上涨,中证全债指数录得0.61%的涨幅。整体来看,3月信用债表现略好于利率债,中证企业债、中证中票和中证国债及证金债指数分别上涨0.71%、0.70%和0.65%。此外,受偏债型转债估值回升拉动,当月转债展现较强韧性,中证转债指数录得0.41%的涨幅。

图表3:债券主要指数3月涨跌幅

数据来源:同花顺、Morningstar晨星(中国);

截至日期:2023年3月31日

02

TMT基金领涨,偏股型基金整体收跌

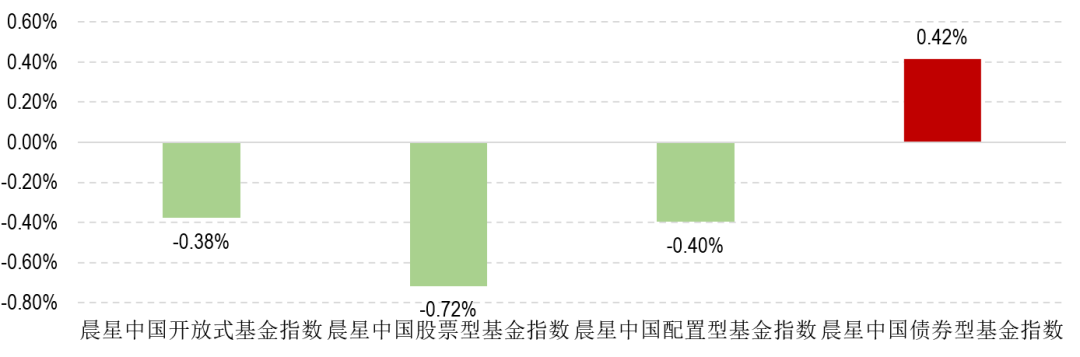

公募基金在3月整体收跌,晨星开放式基金指数下跌0.38%。其中,晨星股票型基金指数和晨星配置型基金指数当月分别下跌0.72%和0.40%;晨星债券型基金指数则录得0.42%的涨幅。

图表4:晨星开放式基金指数3月涨跌幅

数据来源:Morningstar晨星(中国);

截至日期:2023年3月31日

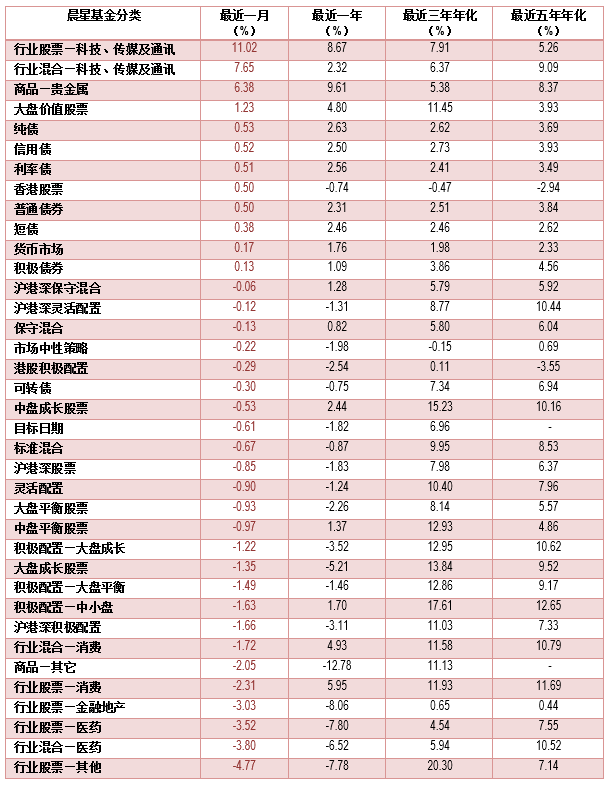

偏股型基金*方面,剔除截至3月末成立时间未满6个月的次新基金,纳入统计的6500只(不同份额分开计算,下同)偏股型基金仅1757只基金上涨,超七成基金出现负收益。整体来看,偏股型基金3月平均下跌1.06%,其中近7成基金跑输沪深300指数同期0.46%的跌幅。从单只基金来看,随着ChatGPT行情愈演愈烈,AI概念基金当月业绩爆发,含游戏、传媒、软件、云计算等方向在内的200多只主题基金录得超过10%的较好涨幅。而受近期汽车集体降价影响,市场普遍担忧车企盈利下降,拖累相关板块回调,部分新能源概念基金业当月出现较大跌幅。从基金类别来看,当月21个偏股型基金类型仅4个类别录得涨幅,其余17个基金类别均出现不同程度的下跌。行业基金两极分化,其中TMT基金在AI概念的带动下在当月市场表现最佳,TMT行业股票和TMT行业混合基金分别大幅上涨11.02%和7.62%;而受传统板块回调影响,消费行业混合、消费行业股票、金融地产股票、医药行业股票和医药行业混合基金分别下跌1.72%、2.31%、3.03%、3.52%和3.38%,在所有偏股型基金中表现垫底。风格方面,3月市场大小票表现相当,价值风格优于平衡和成长:其中大盘价值股票基金小幅上涨1.23%;大盘平衡和中盘平衡股票小幅下跌0.93%和0.97%;中盘成长股票、大盘成长股票和大盘成长积极配置基金分别下跌0.53%、1.22%和1.35%。此外,受益于港股市场估值回升,香港股票基金当月录得0.50%的涨幅。

偏股型基金

包括晨星中国公募基金分类中的大盘成长股票、大盘平衡股票、大盘价值股票、中盘成长股票、中盘平衡股票、沪港深股票、行业股票—医药、行业股票—科技、传媒及通讯、行业股票—消费、行业股票—金融地产、行业股票—其他、积极配置—大盘成长、积极配置—大盘平衡、积极配置—中小盘、标准混合、沪港深积极配置、行业混合—消费、行业混合—科技、传媒及通讯、行业混合—医药。

固收型基金方面,剔除截至3月末成立时间未满6个月的次新基金,上半年纳入统计的3468只积极债券、普通债券、利率债、信用债、纯债、短债及可转债基金中近九成基金份额上涨,整体录得0.39%的平均正收益。从基金类别来看,在收益率集体下行背景下,纯债、信用债、利率债和普通债券基金均有较好表现,3月分别录涨0.53%、0.52%、0.51%和0.50%;短债基金当月也录得0.38%的较好涨幅;受权益市场回调影响,积极债券基金仅上涨0.13%,可转债基金则下跌0.30%。3月货币基金七日年化收益率继续抬升,截至2023年3月31日,货基七日年化收益的均值和中位数为2.22%和2.24%,较上月末分别上行28.16bps和27.25bps。

图表5:各类开放式基金

最近一月、半年、一年、三年和五年的平均收益率

注:统计剔除疑似受大额赎回影响、基金净值出现异动的基金及成立未满6个月的次新基金。

数据来源:Morningstar晨星(中国)

截至日期:2023年3月31日

作者|晨星(中国) 吴雪艳

免责声明:晨星(Morningstar)不保证信息的准确性、完整性和及时性,同时也不保证不会发生任何变更。此资料、数据、观点仅供参考,并不构成投资建议。在任何情况下,我公司不就本报告中的任何内容对任何投资行为做出任何形式的担保。本报告内容的版权归晨星资讯(深圳)有限公司所有,未获得书面授权许可,不得以任何形式复制或用于制作报告、文件等用途。

点击“阅读原文”,上晨星官网全面了解自己持有的基金。