全球大涨后,2026年资产配置的逻辑变了吗?

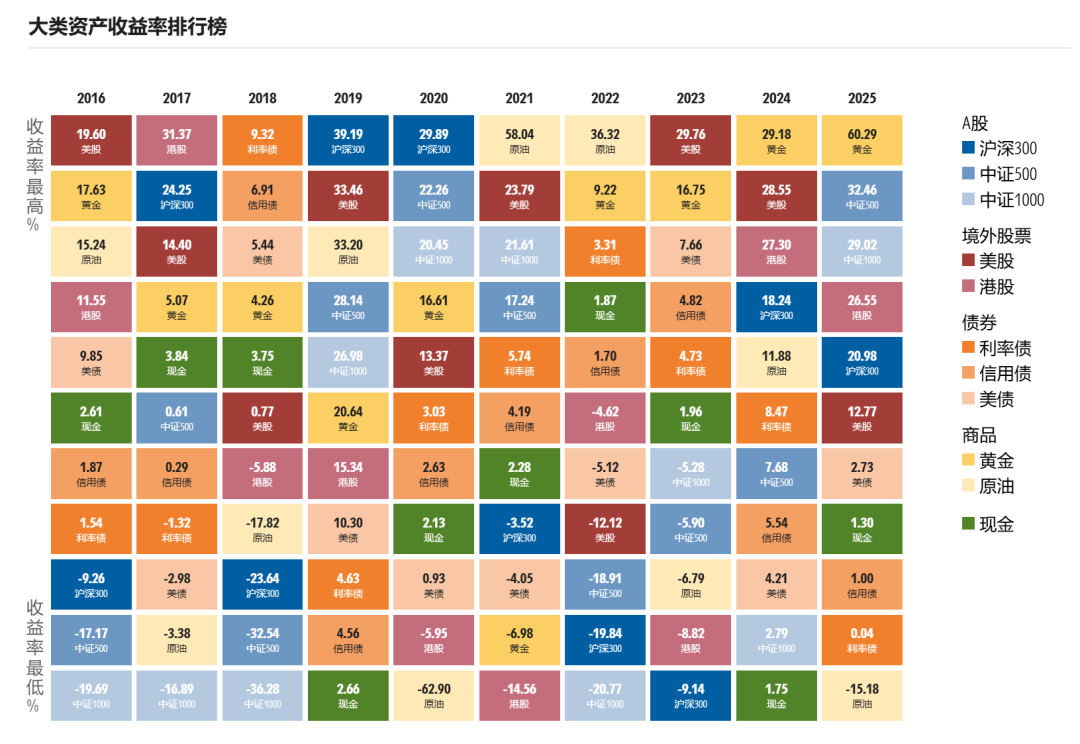

投资市场的2025年,已经画上了句号。A股、港股和黄金在全球大类资产中的表现居前;而在前几年市场波动中为投资者提供保护的中国债券、以及曾长期领跑全球的美股在2025年的表现则略显黯淡。

数据来源:晨星中国官网「数据」

www.morningstar.cn/#/data

步入2026年,市场环境依然充满挑战。过去一年部分资产的大幅上涨,也意味着未来的波动可能进一步加剧。站在当下节点往前看,不同大类资产的长期回报潜力究竟如何?它们的配置价值是否发生了变化?

为此,我们汇总了包括晨星在内,多家国际资管机构最新的大类资产研究成果,希望为大家在资产配置时提供长期视角的参考。

01

什么是大类资产的预期回报?

尽管我们常说,预测市场走势是一件几乎不可能完成的事情,但在制定长期财务计划时,我们确实得对不同资产的长期的益水平有一个基本的概念。

例如,如果我希望在未来十年实现5%的年化收益,组合里的股债要分别配置多少,才能在尽量控制波动的前提下接近这一目标?

要回答这个问题,就需要我们对股、债这两类资产的长期收益水平有一个大概的判断:在未来十年甚至更长时间里,股票和债券分别能为我们提供多少回报。

不同资产的历史回报,确实是我们在进行资产配置时进可以参考的选项之一,但是历史数据存在一定的局限性。比如在当前环境下,如果仍简单参考过去高利率时期债券的收益率,可能会让我们对债券未来的表现形成过于乐观的预期。

因此,许多机构在进行大类资产配置研究时,会对不同资产未来较长时间内的收益水平进行估算,这也就是我们常说的“大类资产预期回报”。

所谓预期回报,是在当前已知信息基础上,对未来持有某一类资产可能获得的平均回报水平所作出的测算。这个数值并非未来必然实现的确切收益,而是基于一系列假设条件得出的概率性预测。

不同机构的测算方法与假设存在差异,这也使得各家机构对不同大类资产的长期预期回报测算结果有所不同。

整体来看,多数机构都会围绕股息率、估值水平、盈利增长预期等因素搭建模型,进行资产的长期回报测算。为保证预测的实际参考价值,每家机构都会定期结合市场变化调整测算参数,动态修正预测结果。

不过,与预测短期市场涨跌不同,长期预期回报的测算通常依托稳定的模型与研究框架,其结果往往更为稳定,不会出现大幅波动。

有了这样的长期收益假设,我们才能更有依据地规划不同资产在组合中的比例,在控制整体波动的同时,让组合获得匹配我们长期目标的收益水平。

02

不同大类资产的前景如何?

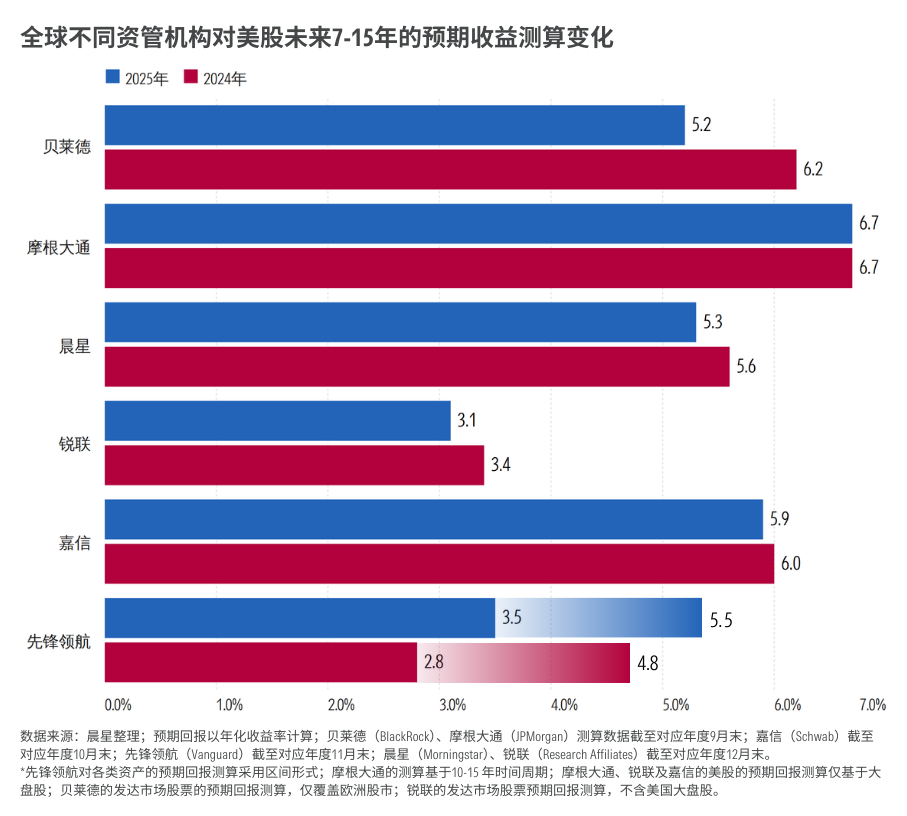

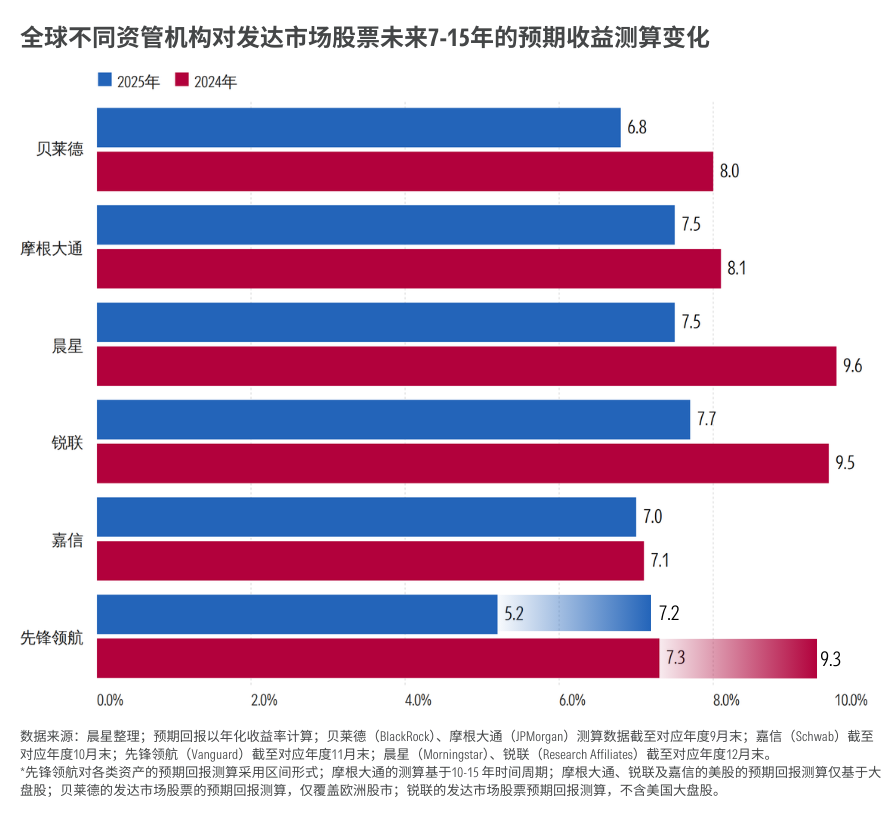

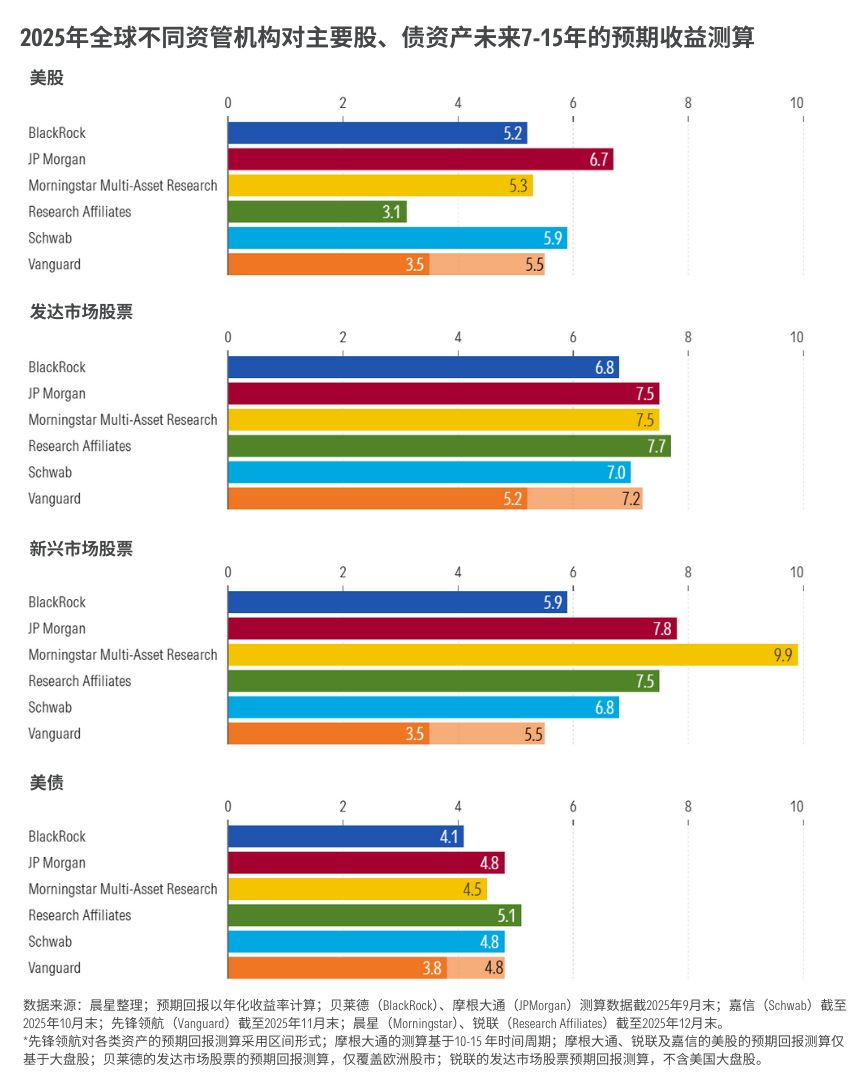

从我们汇总的多家机构研究结果来看,除了先锋领航外,几乎所有机构都不同程度地下调了对美股的长期回报预期。目前,各家机构对美股未来7-15年的年化预期回报大致处于3.1%-6.7%之间。

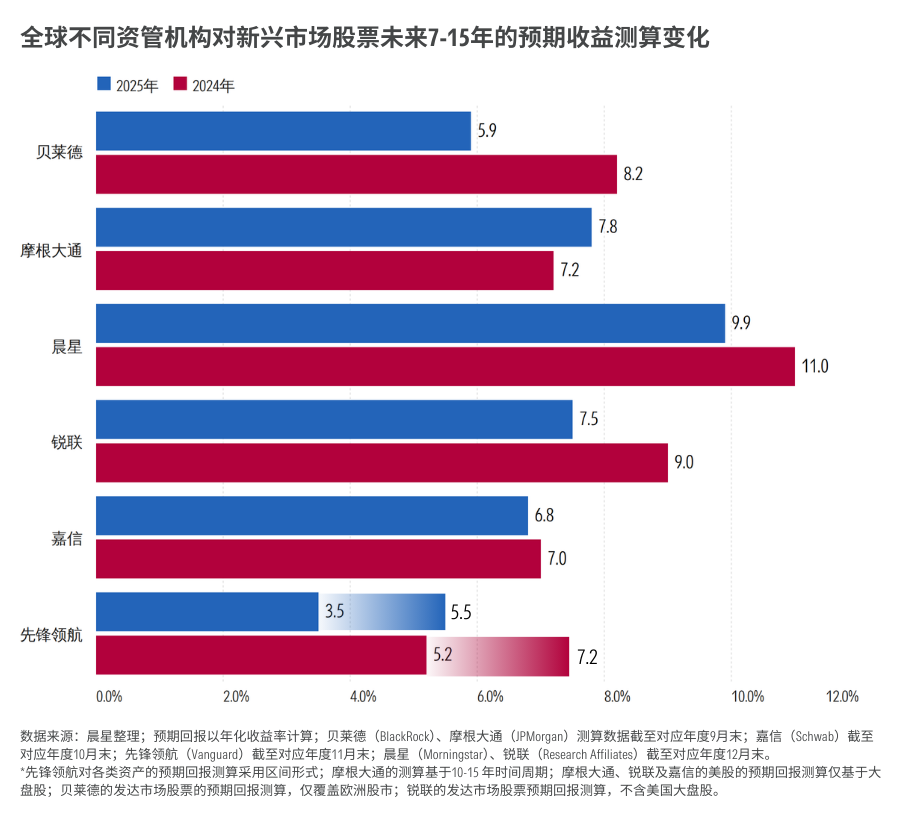

与此同时,受2025年全球股市整体上涨的影响,发达市场股票和新兴市场股票的回报预期,也普遍出现下调。

在这几家机构中,晨星是最看好新兴市场股票长期表现的。

自2024年起,晨星就多次表示,相较于美股,更看好新兴市场在长期的回报潜力,尤其是中国市场。不过,在经历了去年的上涨之后,晨星也同样适度下调了对新兴市场股票的长期收益预期。

随着对全球股票资产长期收益预期的普遍下降,不同资产之间的相对吸引力,也在发生变化。

在多数机构的测算中,美股和美债之间的收益预期差正在收窄,两者的长期预期回报已经非常接近。从先锋领航和锐联这两家机构的测算来看,在未来十年美债的整体表现会优于美股。

不过,为了更好地解读这些测算结果,投资者除了关注数字本身,还需要了解每家机构测算背后的模型与假设。

比如,我们在这里展示的大类资产预期回报,除摩根大通是基于10-15年的时间维度外,大多是针对未来7-10年的中期测算,而非长期预测。因此,这些数据对投资期限在7-15年左右的投资者来说可能更具参考价值。

03

预期回报如何影响你的组合?

整体来看,在当前环境下,高收益资产正在变得越来越稀缺。

对投资者来说,相比追逐单一资产的高回报,更重要的是客观、理性地看待市场的新变化,适当降低收益预期,通过多元配置来管理风险,与时间站在同一边。

虽然这些基于现有信息和假设测算出的预期回报,并不代表未来一定会出现的实际结果,但在资产配置决策中,它依然具有重要意义——它能够帮助我们在不同资产之间进行更理性的比较、评估潜在机会,从而做出更符合自身风险承受能力的选择。

例如,以当前各家机构测算结果来看,美债与美股的长期预期回报已经非常接近。

考虑到债券的波动要低于股票,对于近期有资金支出需求、或风险偏好较低的投资者而言,适当将持仓中的美股仓位替换为为信用等级较高的美债,可以在不明显牺牲长期回报的前提下降低组合整体波动。

资产配置是一项需要持续跟踪和动态调整的工作。

只有不断审视不同资产在组合中的作用,优化风险与收益结构,才能确保组合能在变化的市场环境中服务于我们的最终目标。

作者 | Christine Benz

编译 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3