曾经被疯抢的5只基金,现在怎么样了?

2023年的新基金发行和市场表现一样惨淡,尽管全年仍有500多只偏股型新基金发行,平均募集规模却只有3.3亿,创下了近10年的新低。

将时钟拨到三年前的2020年,火热的行情催发了公募基金历史上偏股型基金的新发巅峰。彼时市场上“爆款基“、 “日光基”频现,全年新发的偏股型基金共募集了近15万亿,占了当年新发基金总募集规模的70%。

整整三年过去了,今天就来盘点一下2020年募集规模最大的五只“当红炸子基”现在怎么样了。

01

2020年最“炙手可热”的五只新基金

南方成长先锋混合

2020年6月8日发行即巅峰,在一天内就募集到了321亿资金,成为当年规模最大的新基金。

然而,三年过去了,其业绩却惨不忍睹。

截止2023年末,该基金最近三年累计下跌了近50%,大幅跑输同类平均和大盘。规模也大幅缩水,在2023年三季度末时,该基金的规模已经较新发时下降了86%。

数据来源:晨星基金小程序;

数据截至日期:2023年12月31日

汇添富中盘价值精选混合

这只基金在2020年11月12日成立,基金经理胡昕炜也是当时汇添富的当家花旦。

胡昕炜的标签是消费品专家,该基金主打的也是消费赛道投资。截至2023年中报,该基金依旧有接近70%的仓位集中在消费板块上。

数据来源:晨星基金小程序;

数据截至日期:2023年12月31日

只可惜,自2021年2月阶段性见顶以来,消费板块已经调整了快3年。该基金的净值也在过去三年下跌了接近40%,不敌同期同类平均和指数的表现;基金规模也从募集时的297.43亿下降到94.74亿。

数据来源:晨星基金小程序;

数据截至日期:2023年12月31日

鹏华匠心精选混合

这只基金在2020年7月8日发行当天认购资金达到1371亿元,远超300亿元的最高募集上限。

虽然发行时很抢手,但是后来的业绩,却不尽如人意。

这只基金也是这五只 “爆款基”中唯一一只在过去三年做过大幅度仓位调整的,自2021年四季度以来,该基金一直在接近契约约定仓位的最低下限60%运作。

但低仓位也没能阻止该基金过去几年一路下跌的净值。截至2023年12月末,该基金过去三年的表现跑输指数和同类平均,累计下跌了38.28%;规模也较募集时缩水了68%。

数据来源:晨星基金小程序;

数据截至日期:2023年12月31日

当时新发基金时挂帅的明星基金经理王宗合也在2023年4月22日卸任了,现在是由郎超和陈璇淼两位担任基金经理继续管理。

数据来源:晨星基金小程序;

数据截至日期:2023年12月31日

华安聚优精选混合

成立于2020年7月16日,也是当年“一日售罄”的爆款基金,募集规模高达290亿。

然而,截至2023年末,该基金在过去三年内累计下跌45%,大幅跑输同类基金和沪深300指数。基金规模也相较发行时缩水了83%。

数据来源:晨星基金小程序;

数据截至日期:2023年12月31日

易方达均衡成长股票

相较于前四只基金,这只基金这三年还算交出了一份相对不错的答卷。

2023年12月31日的净值为0.945,回本之路看起来没那么漫长。虽然过去三年亏损了21.38%,但也是这五只 “爆款基” 里跌幅最小的。

这个业绩即便拿去和包含其他新老基金的同类基金比,也算相对抗跌,也跑赢了同期的沪深300指数。

不过该基金也没能逃脱规模缩水的命运——整体规模从2020年的269.67亿下降至2023年三季度末的45亿。

数据来源:晨星基金小程序;

数据截至日期:2023年12月31日

02

盛极必衰,警惕新基金发行“陷阱”

实际上,不仅仅是这五只基金,截至2023年末,在2020年发行的479只偏股型基金(A、C份额合并统计)中,有一半以上没有跑赢所属晨星类别的同类平均水平。仅有29只2020年新发的基金在过去三年中获得了正收益。

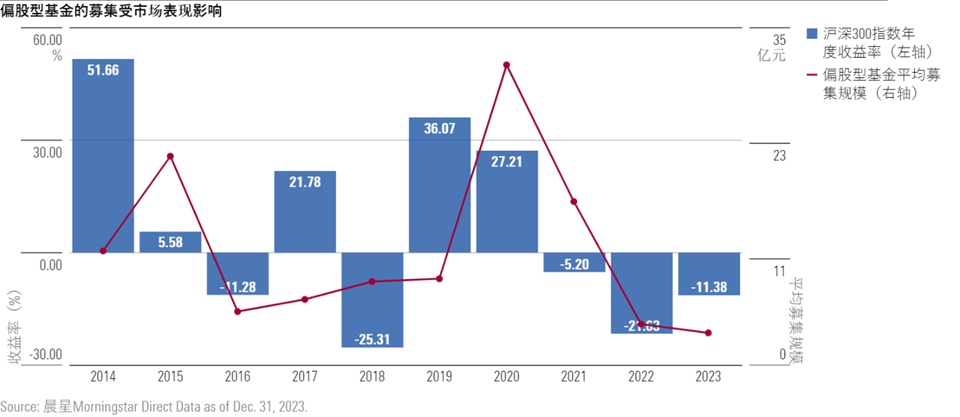

新基金发行一直和市场表现以及投资者情绪息息相关。新基金卖得最火的时候,往往都是市场最热的时候。

回顾历年偏股型新基金的平均募集规模,可以发现,在行情高峰期,平均募集规模都会出现明显的上升,而且每次出现明显提升的时候,比如2015上半年和2020年下半年,几乎都是阶段性的顶部,市场马上就要从牛转熊了。

这种时候,新发的基金在高位建仓,运作难度很大,而且后续亏损的概率很高。

更坑爹的是,一般新基金成立之后还有3-6个月的建仓期,这期间仓位肯定不可能一下就能打满。所以,即便是在行情最热的时候发行,这些基金大概率也不能帮你把握住这些吸引你入市的短期机会。

而且如果这期间行情大变,因为建仓期内不能赎回,投资者想跑都跑不掉,就只能眼睁睁地看着它跌。

03

为什么热衷于发新基金?

热衷于发新基金其实是中国公募行业的特有现象。

在海外大多数市场,基金公司发行新基金的目的主要还是完善自己的产品线,给投资者进行资产配置更多样化的产品选择。

但在国内,新基金发行却变了味。你会发现,一个基金经理通常会管理大量的产品,但如果从持仓来看,这些产品本质上都没太大区别,因为基金经理基本都是用相同的投资策略和理念在管理。

既然如此,为什么要频频“上新”呢?

对于销售渠道来说,一般新基金的认购费不打折,卖新基金可以赚到的手续费比较高。有的渠道为了赚认购费,会要求基金公司发新基金。

而对于基金公司来说,做新基金发行这种一次性营销比持续营销老产品来说,规模来得更快、营销起来更省事。

当然还有一个重要原因,就是国内很多基民都有“买新不买旧”的偏好。

有不少人是在用 “打新股”的思路来理解新基金的投资价值,认为新基金和打新股一样,买了一定会涨,而且只要快速卖掉就可以稳赚不赔。

还有一些基民甚至把基金的净值和股票的估值混为一谈,觉得净值越低的基金上涨潜力越大,比起净值比较高的老产品来说,买净值为1元的新基金相当于买在了“低点”。

为了迎合这种心理,基金公司和渠道也更愿意新发基金。

但实际上,这些都是误区。

基金的净值并不存在“高估”和“低估”,基金的获利主要取决于净值的涨幅,而不是净值的绝对水平。比如,在净值从1元涨到2元,5元涨到10元,赚钱效果都是一样的。

基金净值反映了基金过往投资运作的效果,老基金之所以有比较高的净值,正是说明了他们的历史业绩好。

尽管国内公募基金的产品数量最近几年屡创新高,但这不意味着投资者的选择真的变得更加丰富了。

最近几年大量的新基金发行也导致了基金产品的高度同质化,反而提高了投资者选择的成本。

对于基金公司而言,与其一味把大量的资源投入在新发上,不如将资源投入到投研团队的建设上,把存量基金的业绩做好,提升投资者的持有体验,这才是长期可持续发展之道。

虽然跟风布局产品可以在短期内可以促成规模,但如果只是在牛市时吹捧梦想,潮水退去之后却在裸泳,最终消耗的就是投资者的信任。