12月基金月报 | 消费主题基金领涨,年内偏股型基金集体收跌

点击上方「蓝字」关注我们

基础市场行情与市场动态回顾

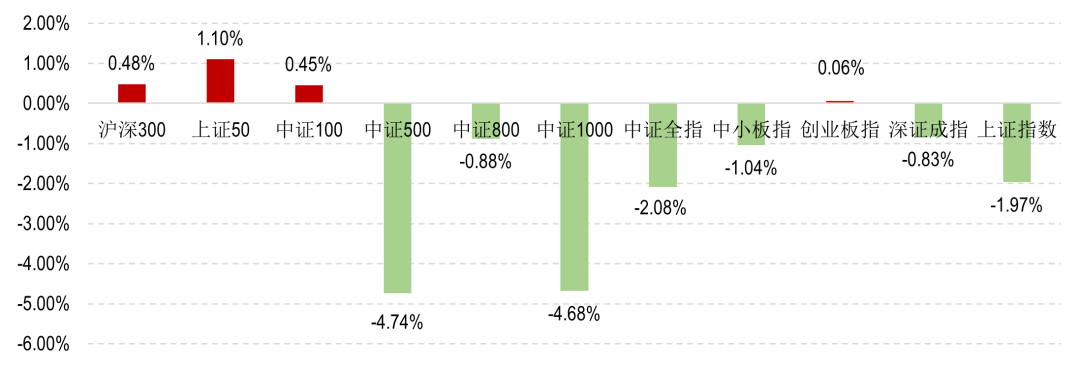

(一)股票市场:12月主要股指表现分化,2022年A股整体下跌

12月A股市场先扬后抑,呈现与上月截然不同的走势。月初在疫情防控优化措施的推出下,市场情绪到达阶段性顶点,上证指数屡次突破3200点的重要关口。而随着当月中旬中央经济会议的召开,市场情绪有所回落,A股市场向下调整。12月下旬,在疫情高速传播下,国内多数城市感染人员达到高峰,商业活动一度停滞,投资者对后期经济形势担忧加剧,A股市场再次探底,上证指数一度回落至3000点附近。整体来看,12月三大股指表现分化,其中创业板指微幅上涨0.06%,深圳成指和上证指数则分别下跌083%和1.97%。市场风格方面,受外资重回蓝筹股影响,12月依然是大盘股占优行情,上证50、中证100和沪深300指数分别录得1.10%、0.45%和0.48%的涨幅;而中证500和中证1000指数则分别出现4.74%和4.68%的跌幅,在主要股指中表现垫底。

图表1:12月市场主要股指涨跌幅

数据来源:同花顺、Morningstar晨星(中国)

截至日期:2022年12月31日

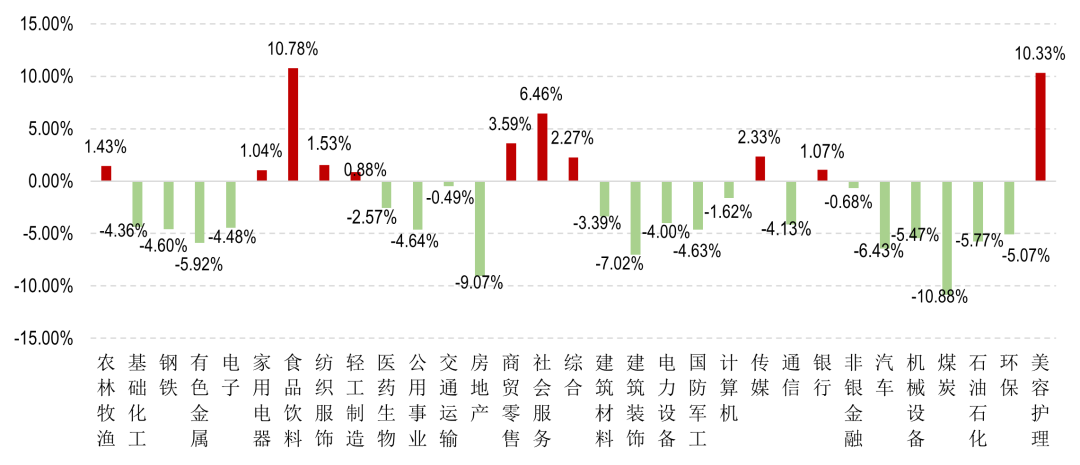

31个申万一级行业多数在12月收跌,仅11个行业录得不同程度的涨幅。在防疫政策放开和《扩大内需战略规划纲要》的双重作用下,大消费板块在12月弱市行情中大放异彩。当月表现排名前三的行业为食品饮料、美容护理和社会服务,受益于疫后复苏带来的内需改善预期提升,分别录得10.78%、10.33%和6.46%的较好涨幅。此外,12月商贸零售、传媒、综合、纺织服饰、农林牧渔、银行、家用电器和轻工制造8个行业也分别录得0.88%至3.59%之间的不等涨幅。在12月所有下跌行业中,煤炭行业表现最差,以10.88%的跌幅垫底。煤炭板块的大跌源于供需结构改变带来的煤价下行:一方面,疫情放开使得部分煤矿得以迅速复工复产,煤炭供给量随之增大;而另一方面,在全球经济衰退预期背景下,煤炭需求难以提升。当月房地产和建筑装饰板块也分别出现9.07%和7.02%的较大跌幅。目前房地产行业已经迎来政策底,但12月楼市表现依然低迷,叠加当月LPR利率按兵不动,市场情绪下降拖累相关板块出现回调。

图表2:31个申万一级行业指数12月涨跌幅

数据来源:同花顺、Morningstar晨星(中国)

截至日期:2022年12月31日

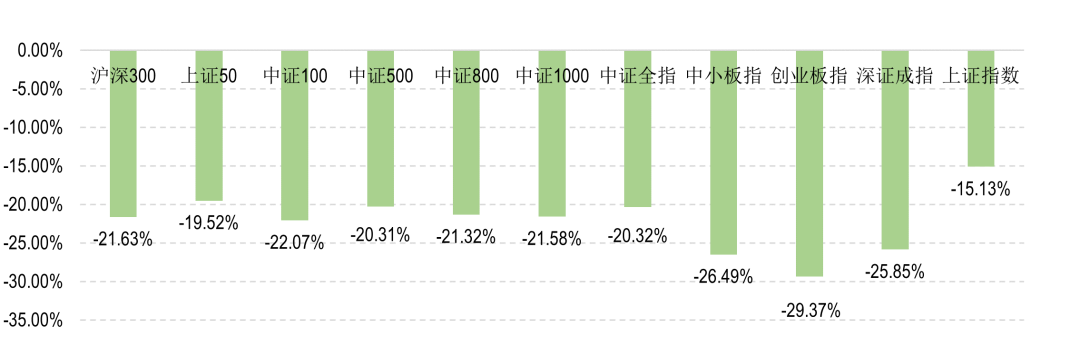

在“内忧外患”的双重打击下,2022年A股市场表现惨淡。年初受俄乌冲突、美联储货币紧缩和国内疫情散发等利空因素影响,大盘一度超跌20%,直到4月27日在一系列政策提振下触底反弹。7月中旬至10月,疫情反复持续扰动实体经济,叠加中美关系紧张和海外央行激进加息等原因,市场情绪尤为脆弱,大盘再度震荡探底。11月以来,在疫情防控优化和地产支持政策出台的推动下,投资者对经济修复预期增强,A股也走出反转行情。

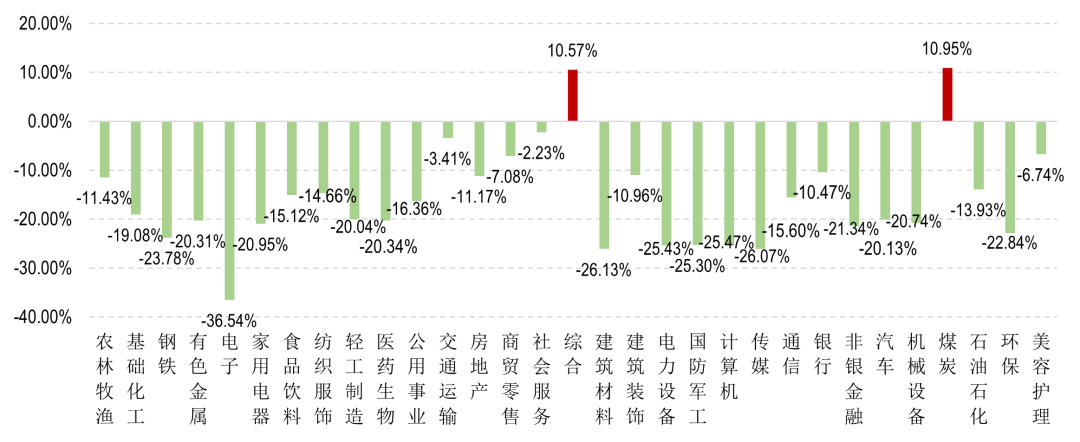

整体来看,2022年A股市场挑战不断,主要股指全线下挫。其中上证指数表现最为抗跌,年内累计跌去15.13%,明显好于深圳成指和创业板指同期25.85%和29.37%的跌幅。市场风格方面,大小盘股全年表现相当,沪深300指数和中证1000指数年内分别累计下跌21.63%和21.58%。虽相关股指跌幅基本持平,但2022年大小盘风格轮换明显:1月至4月,在欧美央行加速紧缩影响下,中小市值品种持续承压,大盘风格明显占优;5月至10月,在流动性宽松和业绩回暖支撑下,前期调整幅度较大的中小盘股迎来估值回归,表现好于大盘风格;11月以来,受益于疫情放开和稳增长政策发力,大盘行情再次占优。在整体下行市场中,2022年大部分行业表现低迷,31个申万一级行业中仅煤炭和综合板块录涨,其他行业全数下跌。受稳增长政策和地缘政治事件带来的能源价格上涨驱动,煤炭板块全年逆市上涨,申万指数累计获得10.95%的涨幅。受益于疫情放开后的复苏预期向好,社会服务、交通运输、美容护理和商贸零售等板块近2月反弹较大,年内跌幅收窄至8%以内,在所有行业中表现相对抗跌。相比之下,2022年海外激进加息对高估值行业持续施压,有多达15个行业年内累计跌幅均超过20%,其中电子板块的表现最差,以36.54%的跌幅在31个申万一级行业中垫底。

图表3:2022年市场主要股指涨跌幅

数据来源:同花顺、Morningstar晨星(中国)

截至日期:2022年12月31日

图表4:31个申万一级行业指数2022年涨跌幅

数据来源:同花顺、Morningstar晨星(中国)

截至日期:2022年12月31日

(二)债券市场:12月债券市场迎来喘息,全年收益率窄幅震荡

在经历了11月的大幅调整之后,12月债券市场迎来喘息。受防疫和地产放松政策影响,月初债市仍保持弱势,10年国债收益率水平小幅抬升,并于12月6日触及2.92%的年内高点。但随着经济基本面预期降温和理财赎回风波的退去,当月债市逐渐回归“弱现实”的交易逻辑。叠加奥密克戎感染高峰期的到来以及央行加大力度呵护年末流动性,债市于12月中旬起止跌回暖。整体来看,12月利率债收益率先上后下,各期限收益率均出现小幅下行。其中1年期国债收益率较上月末下行3.72bps至2.09%;5年期和10年期国债收益率分别较上月末下行4.99bps和4.97bps至2.64%和2.84%。信用债方面,12月各期限等级收益率均出现一定上行,以中债企业债到期收益率为例,AAA品种和AA品种1年期收益率分别较上月末上行8.70bps和21.70bps至2.76%和3.31%;AAA品种和AA品种5年期收益率分别较上月末上行21.42 bps和31.51 bps至3.50%和4.22%。信用利差方面,各期限和等级品种利差集体走扩,其中长端信用利差扩张幅度较短端更为明显。具体来看,AAA和AA品种1年期信用利差分别扩张12.42bps和25.42bps,AAA和AA品种5年期信用利差分别扩张26.41bps和36.50bps。

12月资金面充分宽松,但资金利率波动幅度有所加大。公开市场操作方面,央行呵护流动性意向明显,月内累计开展逆回购操作18380亿元,并通过MLF投放6500亿元;同期有逆回购到期4310亿元,MLF回笼5000亿元,累计实现15570亿元的净投放。在流动性宽裕背景下,隔夜资金利率大幅下行,一度创下历史新低。整体来看,R001和SHIBOR/N利率中枢分别较上月下行39.02bps和43.41bps至1.19%和1.03%。

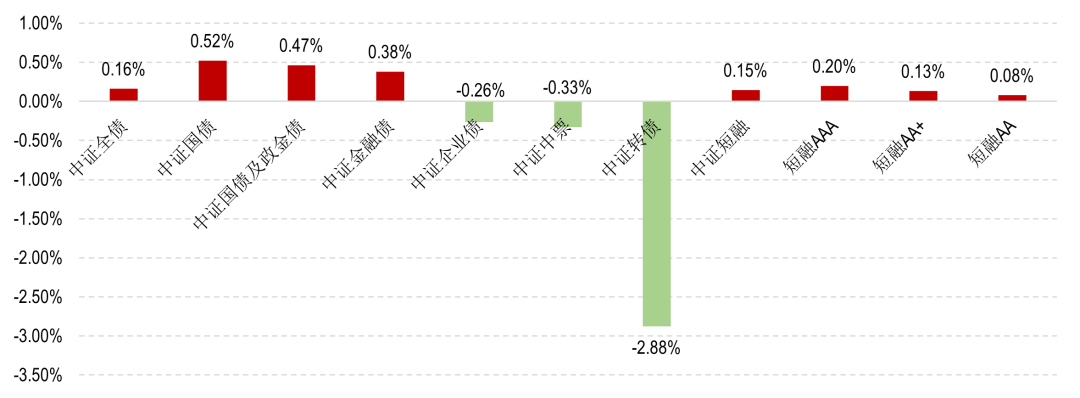

12月主要债券指数表现分化,中证全债指数累计上涨0.16%。整体来看,12月利率债表现明显好于信用债:中证国债指数和中证国债及政金债指数分别录得0.52%和0.47%的涨幅;而中证企业债和中证中票指数分别出现0.26%和0.33%的跌幅;中证短融指数当月则上涨0.15%。此外,在12月权益市场普跌行情下,中证转债指数承压下跌2.88%。

图表5:债券主要指数12月涨跌幅

数据来源:同花顺、Morningstar晨星(中国)

截至日期:2022年12月31日

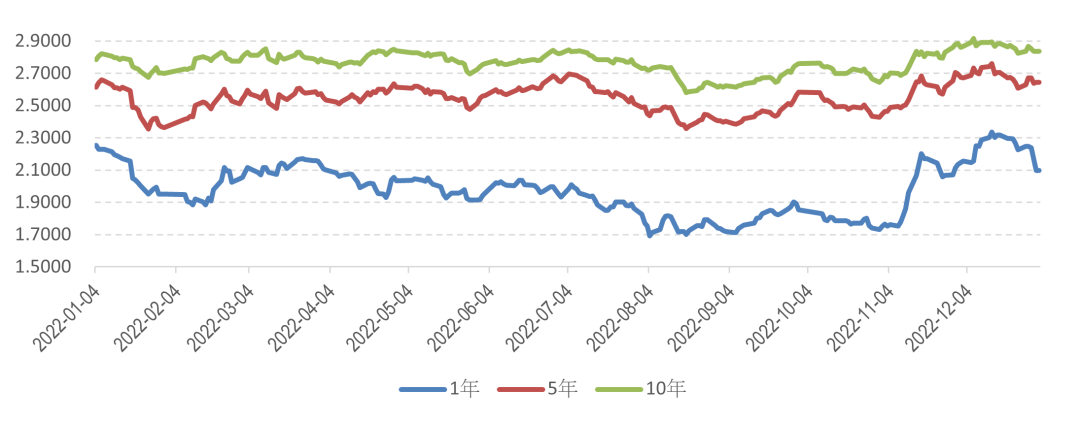

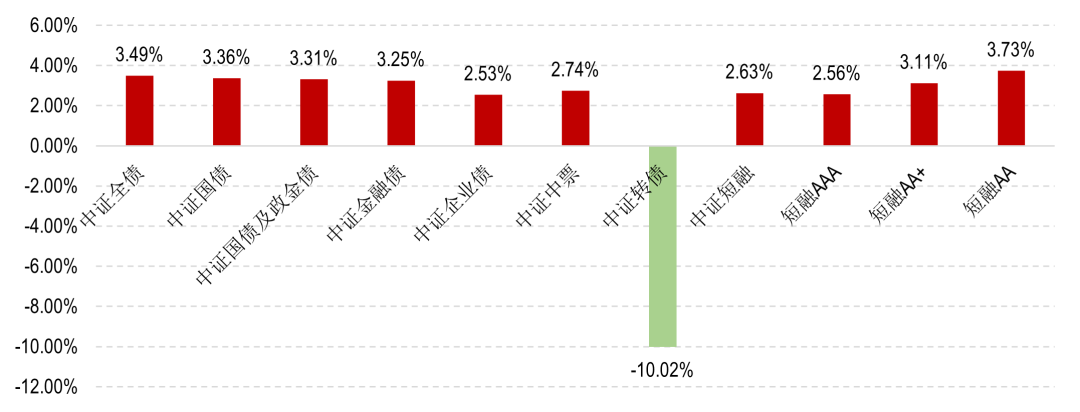

回顾2022年,在弱现实与强预期的不断博弈中,债市持续震荡,全年并未走出趋势性行情。受宽货币政策利好,开年债市快速上涨,10年期国债收益率下破2.70%的关口。但春节过后,债市在俄乌冲突、国内疫情散发、美联储加息、经济复苏不达预期等多空因素交织博弈下反复纠结震荡,上半年10年期国债收益率在2.70%至2.85%的区间来回波动。进入下半年,三季度超预期降息和信用债“资产荒”带动债市快速走强,而四季度防疫及地产政策调整引起的预期变化则引发了债市的剧烈调整,10年期国债收益率一度上升至2.90%左右,直至12月中旬才止跌回暖。整体来看,长短端国债收益率走势分化,10年期国债收益率和5年期国债收益率分别较2021年末小幅上行5.99bps、3.54 bps至2.84%和2.64%,而1年期国债收益率较2021年末下行14.60bps至2.09%。信用债方面,在结构性资产荒背景下,信用利差持续保持历史低位,利率走势则出现一定分化。以中债企业债到期收益率为例,1年期AAA级和AA级到期收益率分别上行0.87bps和25.21bps至2.76%和3.31%;5年期AAA级和AA级到期收益率则分别下行23.00 bps和4.71bps至3.50%和4.22%。从主要债券指数表现来看,2022年仅中证转债指数出现下跌,其他债券指数均录得一定涨幅。当年利率债表现略好于信用债,中证国债和中证国债及证金债指数分别上涨3.36%和3.31%,超过中证企业债指数同期2.53%的涨幅。受权益市场普遍下跌拖累,中证转债指数年内承压下跌10.02%。

图表6:2022年1年、5年和10年国债收益率走势

数据来源:同花顺、Morningstar晨星(中国)

截至日期:2022年12月31日

图表7:2022年市场主要债券指数涨跌幅

数据来源:同花顺、Morningstar晨星(中国)

截至日期:2022年12月31日

开放式基金业绩点评:12月消费主题基金领涨,年内偏股型基金集体收跌

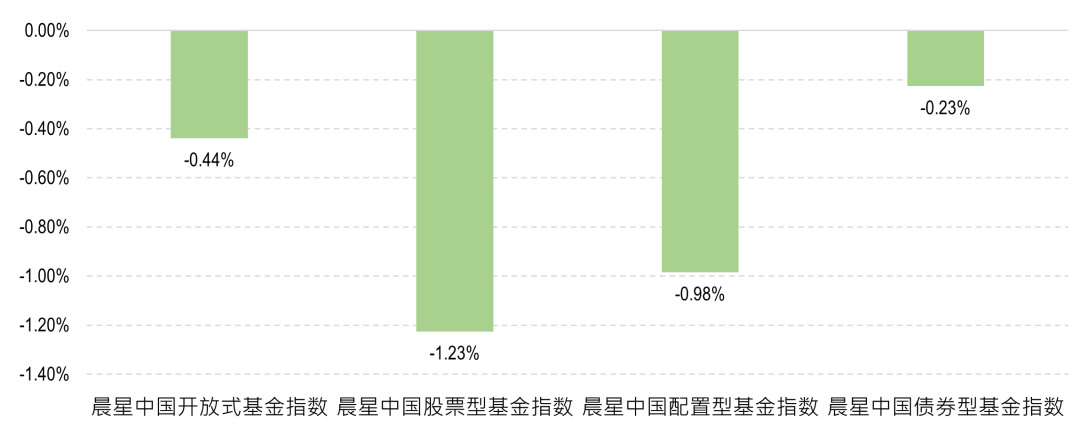

公募基金在12月整体收跌,晨星开放式基金指数下跌0.44%。其中,股票型和混合型基金跌幅相当,晨星股票型基金指数和晨星配置型基金指数当月分别下跌1.23%和0.98%。晨星债券型基金指数当月也出现0.23%的跌幅。

图表8:晨星开放式基金指数12月涨跌幅

数据来源:Morningstar晨星(中国)

截至日期:2022年11月30日

偏股型基金方面,剔除截至12月末成立时间未满6个月的次新基金,纳入统计的6166只(不同份额分开计算,下同)偏股型基金中有约七成的基金当月出现负收益,仅1911只基金份额上涨。整体来看,偏股型基金12月平均下跌1.20%,落后于沪深300同期0.48%的涨幅。从单只基金来看,在消费板块强势上涨背景下,12月收益排名靠前的基金主要是消费主题基金和重仓食品饮料及其他消费子行业的基金;而当月跌幅较大的基金多为金融地产行业基金和煤炭指数基金。从基金类别来看,当月仅消费行业股票、消费行业混合、香港股票和港股积极配置型基金录得正收益,其他17个偏股型基金类别均出现不同程度的下跌。自疫情管控政策优化以来,消费板块在强预期逻辑下持续受到资金青睐,消费主题基金表现也颇为亮眼,消费行业股票和消费行业混合基金当月分别上涨4.75%和4.40%。上月表现强势的港股基金12月继续上涨,香港股票和港股积极配置基金分别录得2.23%和2.07%的涨幅。在12月所有下跌类别中,医药主题基金、大盘股票基金和沪港深基金表现相对抗跌:其中医药行业股票和医药行业混合基金分别下跌0.09%和0.68%;大盘平衡股票和大盘成长股票基金分别下跌0.37%和1.26%;沪港深股票和沪港深积极配置基金分别下跌0.72%和0.91%。相比之下,TMT主题基金和中小盘风格基金当月表现落后:其中TMT行业股票和TMT行业混合基金分别下跌2.33%和3.85%;中小盘积极配置、中盘成长股票和中盘平衡股票分别下跌3.20%、3.99%和4.28%。此外,受资源品、有色金属、汽车等板块下跌拖累,行业股票-其他基金当月下跌4.84%,在所有偏股型基金类别中垫底。

[1] 偏股型基金包括晨星中国公募基金分类中的大盘成长股票、大盘平衡股票、大盘价值股票、中盘成长股票、中盘平衡股票、沪港深股票、行业股票—医药、行业股票—科技、传媒及通讯、行业股票—消费、行业股票—金融地产、行业股票—其他、积极配置—大盘成长、积极配置—大盘平衡、积极配置—中小盘、标准混合、沪港深积极配置、行业混合—消费、行业混合—科技、传媒及通讯、行业混合—医药。

固收型基金方面,剔除截至12月末成立时间未满6个月的次新基金,上半年纳入统计的3382只积极债券、普通债券、利率债、信用债、纯债、短债及可转债基金中近半成基金份额下跌,整体出现0.26%的平均负收益。从基金类别来看,12月利率债基金表现最佳,录得0.33%的平均涨幅;其次是短债和纯债基金,分别上涨0.10%和0.06%;受信用利差扩张影响,信用债基金整体出现0.11%的跌幅;而在权益市场调整影响下,普通债券、积极债券和可转债基金分别下跌0.30%、0.82%和3.47%。12月货币基金七日年化收益有所抬升,截至2022年12月31日,货基七日年化收益的均值和中位数为2.17%和2.19%,较上月末分别上行54.67bps和55.10bps。

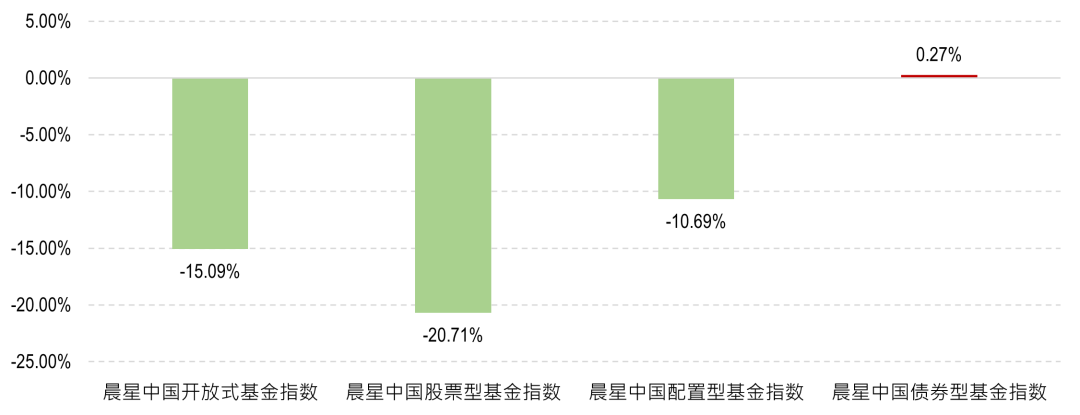

从全年业绩来看,公募基金在A股市场普跌环境下表现差强人意,晨星中国股票型基金指数和配置型基金指数分别下跌20.71%和10.69%。债券型基金则展现出一定的避险属性,晨星中国债券型基金指数年内小幅上行0.27%。

图表9:晨星开放式基金指数2022年涨跌幅

数据来源:Morningstar晨星(中国)

截至日期:2022年12月31日

偏股型基金方面,剔除截至12月末成立时间未满6个月的次新基金,纳入统计的5360只(不同份额分开计算,下同)偏股型基金中仅112只基金份额在2022年获得正收益,其余约98%基金份额录跌。整体来看,偏股型基金平均出现20.28%的较大跌幅,跑赢同期沪深300指数135bps。偏股型基金内部表现分化,排名靠前的产品主要是主投煤炭板块的基金,在煤炭行业的逆市上涨下相关产品获得一定涨幅;而受到海外央行持续加息影响,成长风格基金业绩持续承压,其中TMT行业基金跌幅最为明显。从基金类别来看,在各风格和行业指数几乎全军覆没的市场行情中,21个偏股型基金类别无一幸免,均出现不同程度的下跌。在近2月大盘价值风格和港股市场的强势反弹下,大盘价值股票和香港股票基金跌幅收窄,在所有偏股型基金类别中表现较好,年内仅分别下跌8.18%和9.30%,其余的19个偏股型基金类别均超跌10%。市场风格方面,无论市值大小,价值和平衡类表现优于成长类。其中中盘平衡股票、大盘平衡积极配置和大盘平衡股票平均回报率分别下跌15.13%、15.40%和17.88%;中盘成长股票、和大盘成长积极配置和大盘成长股票则分别下跌19.23%、23.07%和24.00%。行业方面,受年内稳增长、促消费、疫情管控和地产放开等一系列政策提振,金融地产和消费行业相对抗跌,相关类别的基金跌幅控制在14%-17%以内。医药和TMT行业基金则在成长类品种杀估值行情中大幅下挫,全年平均跌幅在所有偏股型基金类别中相对靠后。

固收型基金方面,剔除截至6月末成立时间未满6个月的次新基金,上半年纳入统计的3027只积极债券、普通债券、利率债、信用债、纯债、短债及可转债基金中近七成基金上涨,整体获得0.06%的平均涨幅。从基金类别来看,利率债基金表现最佳,全年录得2.47%的平均涨幅;短债和纯债基金表现相当,分别上涨2.20%和2.18%;信用债和普通债券基金分别上涨1.88%和1.00%;受权益市场调整拖累,积极债券基金全年下跌4.02%,可转债基金更是大幅下跌16.94%。货币基金的七日年化收益率年内一路下行,直至11月中旬才触底反弹。截至2022年12月31日,货基七日年化收益的均值和中位数为分别由上年末2.42%和2.43%的水平回落至2.17%和2.19%。

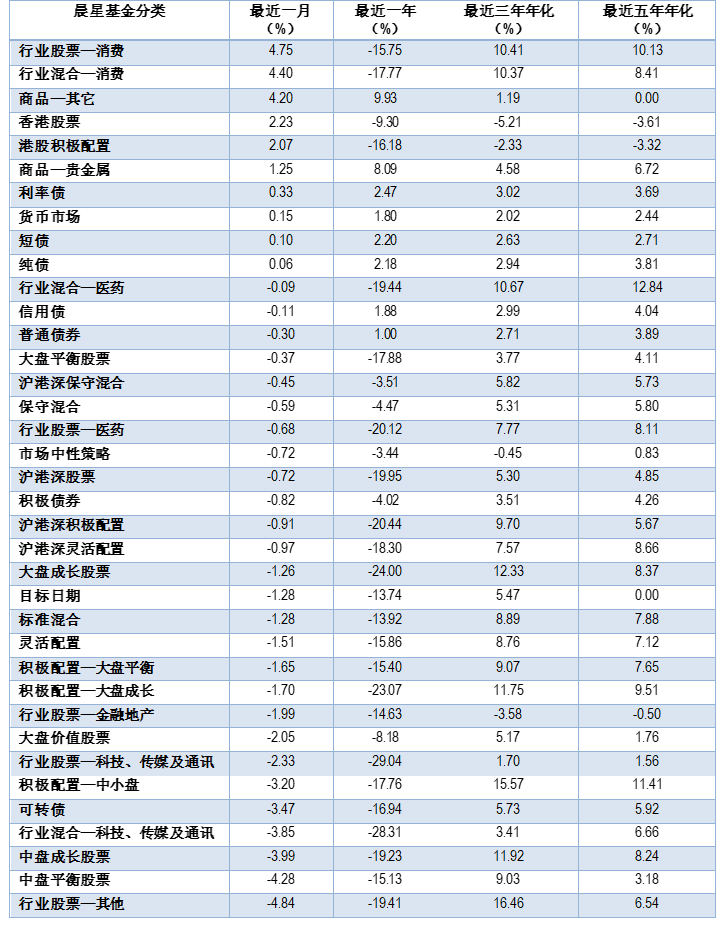

图表10:各类开放式基金最近一月、半年、一年、三年和五年的平均收益率

注:统计剔除疑似受大额赎回影响、基金净值出现异动的基金及成立未满6个月的次新基金。

数据来源:Morningstar晨星(中国)

截至日期:2022年12月31日

本文作者系晨星中国研究中心 吴雪艳

免责声明:晨星(Morningstar)不保证信息的准确性、完整性和及时性,同时也不保证不会发生任何变更。此资料、数据、观点仅供参考,并不构成投资建议。在任何情况下,我公司不就本报告中的任何内容对任何投资行为做出任何形式的担保。本报告内容的版权归晨星资讯(深圳)有限公司所有,未获得书面授权许可,不得以任何形式复制或用于制作报告、文件等用途。

互动有奖

12月基金月报新鲜出炉!本期互动有奖环节,让我们一起来回顾一下2022年,具体参与方式请见下方,期待您的分享,更多活动敬请多多关注后续推送。

可选互动话题

话题1:2022年,A股市场表现惨淡,债市持续震荡……回顾全年的市场表现,您有什么感受?是否符合您的预期?又有什么与投资相关的事件最让您印象深刻?欢迎分享您眼中的2022年金融市场!

话题2:回望2022年,您对自己的投资表现是否满意,对新一年的投资有什么期待?欢迎写下属于您的投资年终总结、新年投资愿望!

参与方式:

第一步,在本文下方评论区留言

第二步,转发本文至朋友圈向大家分享您的心得见解

我们将精选评论区留言,精选评论点赞前三名且转发朋友圈(不分组、不设仅自己可见)的朋友将会获得晨星送出的好礼:

点赞排名截止时间2023年1月15日22:00

我们将在评论区回复获奖者留言,届时请获奖者及时向本公众号后台提供转发朋友圈(不分组、不设仅自己可见)的截图、联系方式,我们会尽快寄送奖品。

用户在本活动中发表的所有言论等仅为个人观点,不代表晨星(中国)立场,不构成任何投资建议。 本活动最终解释权归晨星资讯(深圳)有限公司所有。

点击左下角阅读原文,关注晨星官网