公募基金经理薪酬改革,20%-50%基金业绩或不达标

近期,一份名为“公募基金改革方案(初稿)主要内容整理”的文件在网络上广泛传播,引发公募基金行业热议。该方案涵盖了公募基金考核机制、费率改革、权益产品相关事项、合规管理以及代销机构分类评价等多个重要方面。其中,公募基金考核机制改革被置于首要位置,着重强调将业绩与投资者服务类指标作为重点考核内容。

鉴于这份改革方案涵盖的内容较多,在此不逐一详述。我们将重点聚焦于其中的基金经理薪酬改革部分。方案中提出:“关于薪酬改革,要结合产品与业绩比较基准情况,对低于业绩比较基准10%或者负收益的产品,基金经理薪酬下降50%,并强化业绩延期支付和追索机制”。倘若这一方案付诸实施,那么一旦基金经理业绩表现不佳,很可能面临薪酬腰斩。

目前,由于具体实施细则尚未正式对外公开,考核方法也尚不明确,因此难以对其进行深入分析。然而,我们可以借助过去一年、过去三年以及过去五年的相关数据,对国内公募基金中收益低于业绩基准10%或负收益产品的情况有一个大致的了解。

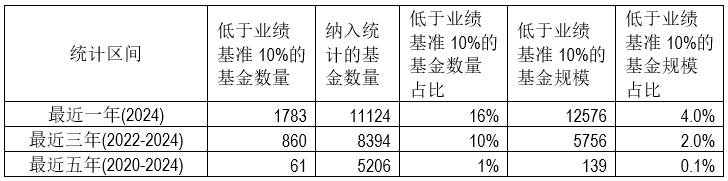

如图表1所示,若以收益率“低于业绩基准10%”作为考核标准,截至2024年底,最近一年、三年和五年(最近三年和五年采用年化收益进行计算)分别有1783只、860只和61只基金满足该标准,各占同期纳入统计的基金总数的16%、10%和1%。从规模方面看,最近一年、三年和五年满足该标准的基金规模分别为12576亿、5756亿和139亿,各占同期纳入统计的基金规模的4.0%、2.0%和0.1%。从中可以发现,最近五年符合该考核标准的基金数量和规模均较最近三年和最近一年出现大幅下降。

若采用最近三年和最近五年的累计收益进行计算(以三年期为例,这一计算方式相当于年化收益低于业绩基准3.23%,考核标准更为严苛),情况则有所不同。最近三年符合该标准的基金数量占比大幅提升至33%,规模占比提升至7.9%;最近五年符合标准的基金数量占比提升至12%,规模占比达2.2%。

图表1:

低于业绩基准10%的基金数量、规模及占比情况

数据来源:恒生聚源,晨星(中国)整理;

截至日期:2024年12月31日

注:统计仅纳入基金主份额,规模统计取2024年底数据,统计最近三年和五年收益低于业绩基准10%时取年化值进行比较。

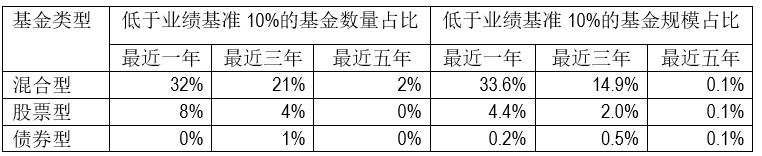

值得注意的是,由于基金类型及运作方式各异,管理不同类型产品的基金经理所面临的考核标准可能也会有所不同。例如,对于债券型基金而言,年化收益率低于业绩基准10%的概率极低,如图表2所示,仅最近三年有1%的基金符合这一标准,规模占比为0.5%。然而,若采用累计收益率计算,符合标准的概率则显著提升,最近三年和最近五年分别有8%和10%的债券基金满足该标准。另外,对于跟踪指数的被动基金,其收益率低于基准10%的可能性更是微乎其微,如图表3所示,最近三年和最近五年均没有被动股票型基金触及这一标准,因此可能也会采用不同的考核标准。

图表2:

各类型基金中低于业绩基准10%的基金数量及规模占比情况

数据来源:恒生聚源,晨星(中国)整理;

截至日期:2024年12月31日

注:统计仅纳入基金主份额,规模统计取2024年底数据,统计最近三年和五年收益低于业绩基准10%时取年化值进行比较。

图表3:

各类型基金中低于业绩基准10%的基金数量及规模占比情况

数据来源:恒生聚源,晨星(中国)整理;

截至日期:2024年12月31日

注:统计仅纳入基金主份额,规模统计取2024年底数据,统计最近三年和五年收益低于业绩基准10%时取年化值进行比较。

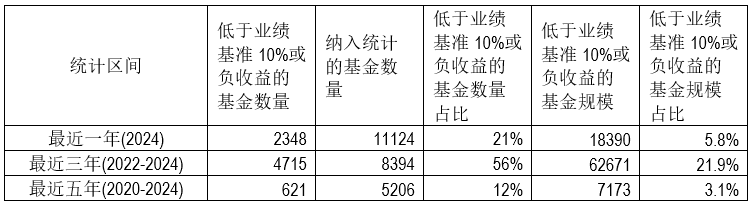

若以收益率“低于业绩基准10%或负收益”作为考核标准,从图表4的数据来看,截至2024年底,最近一年共有2348只基金符合这一标准,占纳入统计的基金总数的21%。受最近三年市场表现欠佳影响,不少基金收益为负,导致最近三年符合该标准的基金数量大幅攀升至4715只,占纳入统计基金总数的比例高达56%。类似地,最近五年共有621只基金满足该标准,占纳入统计基金总数的12%。从规模方面看,最近一年、三年和五年满足该标准的基金规模分别为18390亿、62671亿和7173亿,各占同期纳入统计的基金规模的5.8%、21.9%和3.1%。

若采用最近三年和五年的累计收益进行计算,最近三年的数据保持不变,而最近五年符合该标准的基金数量和规模占比则分别提升至16%和4.5%。

换言之,若以三年期作为考核周期,采用收益率 “低于业绩基准10%或负收益”作为考核标准,将有超过半数的基金落入这一范畴;而当考核周期延长至五年时,符合该标准的基金占比为12%,如此一来,管理这些基金的基金经理大概率难以避免薪酬大幅下调的局面(这里仅为简单假设,非实际考核方式)。

图表4:

低于业绩基准10%或收益为负值的基金数量、规模及占比情况

数据来源:恒生聚源,晨星(中国)整理;

截至日期:2024年12月31日

注:统计仅纳入基金主份额,规模统计取2024年底数据,统计最近三年和五年收益低于业绩基准10%时取年化值进行比较。

一旦该方案正式实施,基金经理长期以来“旱涝保收”的薪酬模式恐成过往,而以长期业绩表现为核心的薪酬考核标准将成为行业新常态。基金收益落后业绩基准10%,基金经理要降薪50%;若基金收益为负,同样要降薪50%。或许部分基民会心生疑问:基金经理能否通过设定一个相对容易战胜的业绩基准来规避大幅降薪呢?从方案内容来看,这种可能性较低。一方面,业绩与基准偏离度指标将会被纳入基金经理考核体系(尽管目前具体权重尚未明确),这就使得基金经理在设立业绩基准时,不得不更加严谨审慎,以确保业绩基准的合理性;另一方面,费率改革部分明确指出要强化业绩比较基准的约束作用,并且后续还会出台《公募基金业绩比较基准指引》,进一步规范业绩基准。

总体而言,该方案致力于弱化基金公司过往以规模为导向的发展模式,转而强化以长期业绩为驱动、重视投资者回报的全新发展模式,并将基金经理薪酬与基金长期业绩表现、投资者回报紧密相连,不仅有助于推动公募基金行业迈向高质量发展之路,还能切实提高投资者的获得感和体验,为行业的健康、可持续发展注入新的活力。

作者 | 黄威

往期推荐 ●●

// 1

// 2

// 3