散户出路何在?普通人的投资上上策是…

最近大A又进入了连续的回调,很多朋友好不容易在前几个月回了点血,现如今又都吐了回去。

这样反复的行情又让人不禁开始思考:什么才是散户走得通的复利之路呢?

巴菲特曾说过,买指数是最适合普通人的投资方式。

但这句话说出来肯定有很多人会持保留意见,认为巴神说这句话的前提是美国市场,因为市场有效性高,指数难以战胜。

而在中国市场,指数投资不一定是最“优选”的投资方法,投资者可以靠挖掘信息反应不充分的价值机会,取得高于指数的市场平均的收益。

这也就衍生出了一个普遍的认知:在欧美这类市场有效性高的市场,被动投资是最优选,而在中国这种市场有效性不高的市场,主动投资更赚钱。

今天我们就来聊聊市场有效性,它能成为我们选择主动还是被动的标准吗?它对我们在投资策略的选择上有什么指导性?

01

什么是市场有效性?

“有效市场假说”起源于20世纪70年代,它的核心概念是:如果市场价格已经反映了所有可获得的信息,那么这样的市场就被称为有效市场。

根据对信息反应程度的不同,我们可以把市场大致分为三类:

弱式效率市场:当前股票价格已经反映了所有过去的价格信息。因此,投资者无法通过技术分析来预测未来的价格走势,来获得超额回报。这意味着市场上的所有价格和交易量数据都已经被市场消化,进一步的研究毫无意义。

半强式效率市场:股票价格不仅反映了所有过去的价格信息,还反映了所有公开的信息,包括财务报表、经济数据和政治事件。因此,依赖基本面分析来进行投资也是徒劳的,因为所有公开信息已经被市场充分消化。

强式效率市场:股票价格反映了所有已公开和未公开的信息,即使是内部消息也已经包含在当前价格中。在这种情况下,即使拥有内部消息的投资者也无法获得超额回报。

02

市场有效性选择策略?

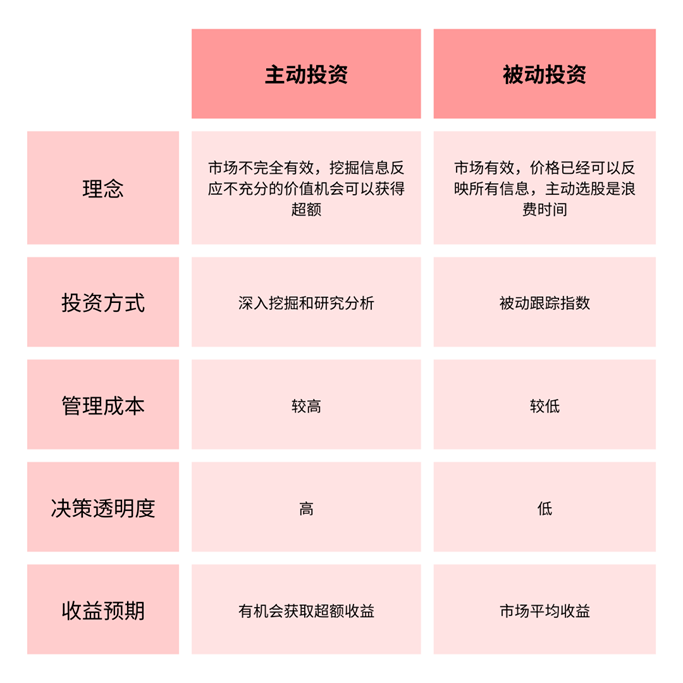

主动投资和被动投资两大阵营的出现,也正是源于对于市场有效性的不同理解,都希望找到的投资方法的“最优解”。

在相信市场“不完全有效”的人眼中,资产有被错误定价的可能。通过对信息的把握和研究分析,挑选出未来预期表现最好、最符合自己投资目标的投资对象,进而获取超越市场的额外收益。

而对于相信“市场有效”的人来说,不存在能够战胜市场的投资技巧。因为市场的信息会被有效地整合到价格中,当价格与价值不符时,市场会调整并消除这种差异。

所以市场是否有效,也成为了一些投资者选择主动或被动投资的判断依据。

如果市场有效性低,有规律地识别错误定价并从中获利的可能性是存在的。那么,我们就应该多花一些时间去挑选股票、择时,或者把钱交给做主动投资的基金经理,让他们去选股和择时。

如果在一个有效性很高的市场,我们试图去选股、择时、选择行业,都相当于赌一个未来的不确定。

因为未来的新信息可能是利好,也可能是利空,在这种情况下买卖股票和投一枚硬币猜正反面的性质是类似的。所以,最优策略是找一个成本低的指数,就能享受到最接近市场平均的收益。

看起来确实有理有据,但问题是:就算市场无效或者弱有效,就代表了你能大概率通过主动投资获得超越市场平均的收益吗?

03

被动投资可能更适合不完全有效市场

现在我们假设一个市场里,有两种投资者:有能力的和没能力的。

在一个完全有效的市场中,投资能力其实并不重要。

因为根据定义,对于任何承担同样风险的人来说,预期回报=市场平均回报-交易费用。因此,在这种市场下,能获得最高收益的是那些可以将交易成本控制到最低的人。

而在不完全有效的市场中,你能获得多少的回报,完全取决于你投资能力的高低。最极端的一种情况是,如果市场中某位投资者非常有能力,他就可以 “收割”其他投资者,这也是超额收益的来源。

所以,对于没有过人投资能力的普通人来说,最友善的投资环境当然是有效市场。

因为在这种环境下,只要确保投资组合足够分散且控制好费率,在特定的风险水平下,你的投资结果与那些有能力的投资者差距不会太大。

但如果身处一个有效性较低的市场,你如果没有投资能力就轻易参与主动选股的“游戏”,是一件很危险的事情。

任何偏离群体(一般以市值加权指数来作为市场平均的参考)的操作,都可能让你成为被“收割”的对象。因为在这种市场,主宰投资收益的是能力和运气。

投资能力不强的投资者愿意在一个无效或者低效的市场中参与“主动游戏”,通常有两类人:一是高估了自己的能力,总觉得自己比其他人聪明或者技高一筹;二是愿意为了游戏刺激买单的人。

但凡一个理性、善于反省的投资者,在充分认识到自己能力不足或者考虑到发挥不稳定会给投资结果带来的不确定性,都不会轻易参与这种游戏,或者会减少在主动投资上的“赌注”。

因此,与我们传统认知中“低效市场更适合主动投资”相反的是,在一个有效性较低的市场中,普通人的最佳策略并不是选股,而是被动地拥有整个市场。这样至少能保证获得市场的平均收益水平。

所以,被动投资不仅是有效市场中的最佳策略,对于大多数身处无效或不完全有效市场的投资者而言,也可能是风险最低的“制胜策略”。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3