中国餐饮的2025,还有增长的空间吗?

最近,西贝因为“预制菜风波”被推上风口浪尖。

现在很多餐馆选预制菜,核心都是为了控制成本——预制菜能提高出餐效率、降低综合成本。

这场争议的背后,折射出的也是当下中国餐饮行业的集体困境:在食材价格、房租、人工成本等多重压力下,是否还有增长点?

带着这个问题,我们结合晨星股票分析团队的最新研究,一起拆解影响餐饮行业盈利的关键因素,看看这些年到底发生了哪些变化。

01

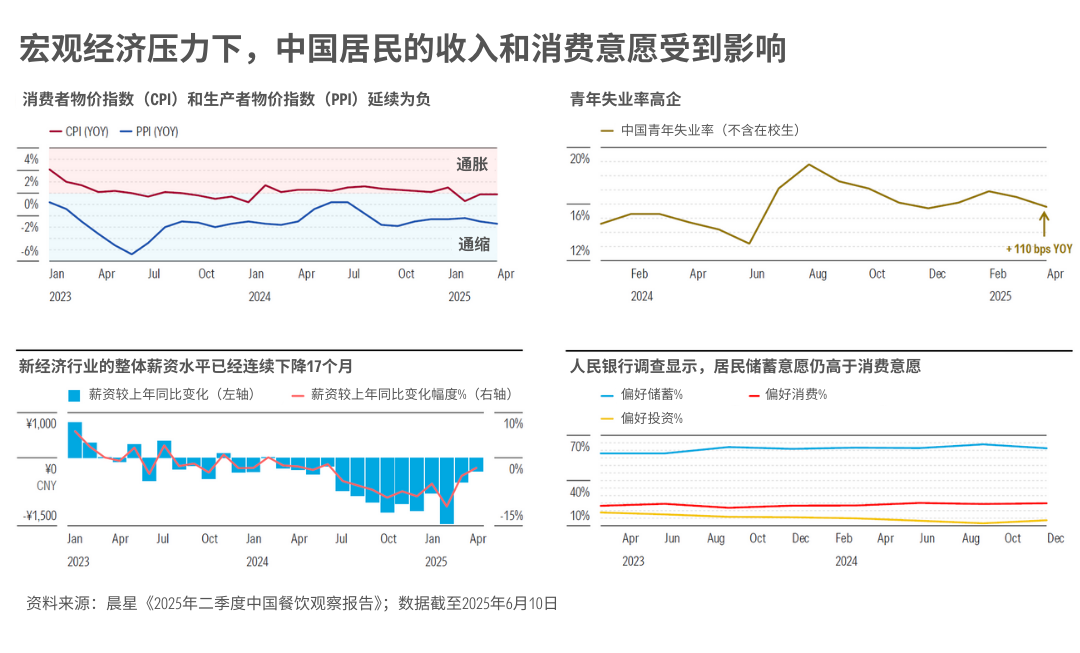

宏观经济压力下,消费者偏好出现明显变化

先看需求端的变化。

近年来,宏观经济的不确定性影响了居民的收入预期和消费意愿,对餐饮行业的需求端造成了冲击。

如今,“理性化”与“平价化”已成为餐饮消费的显著特征:主动寻找优惠活动、减少点餐数量、换选价格更低的菜品成了消费者的常态。

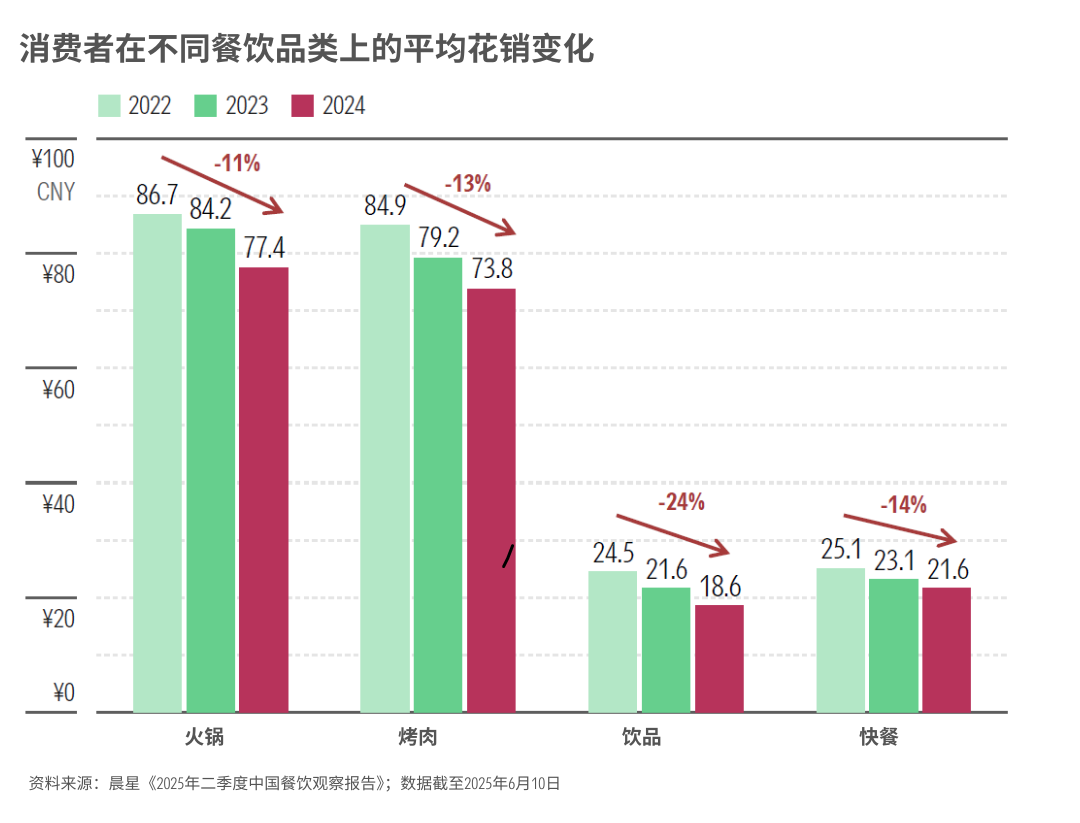

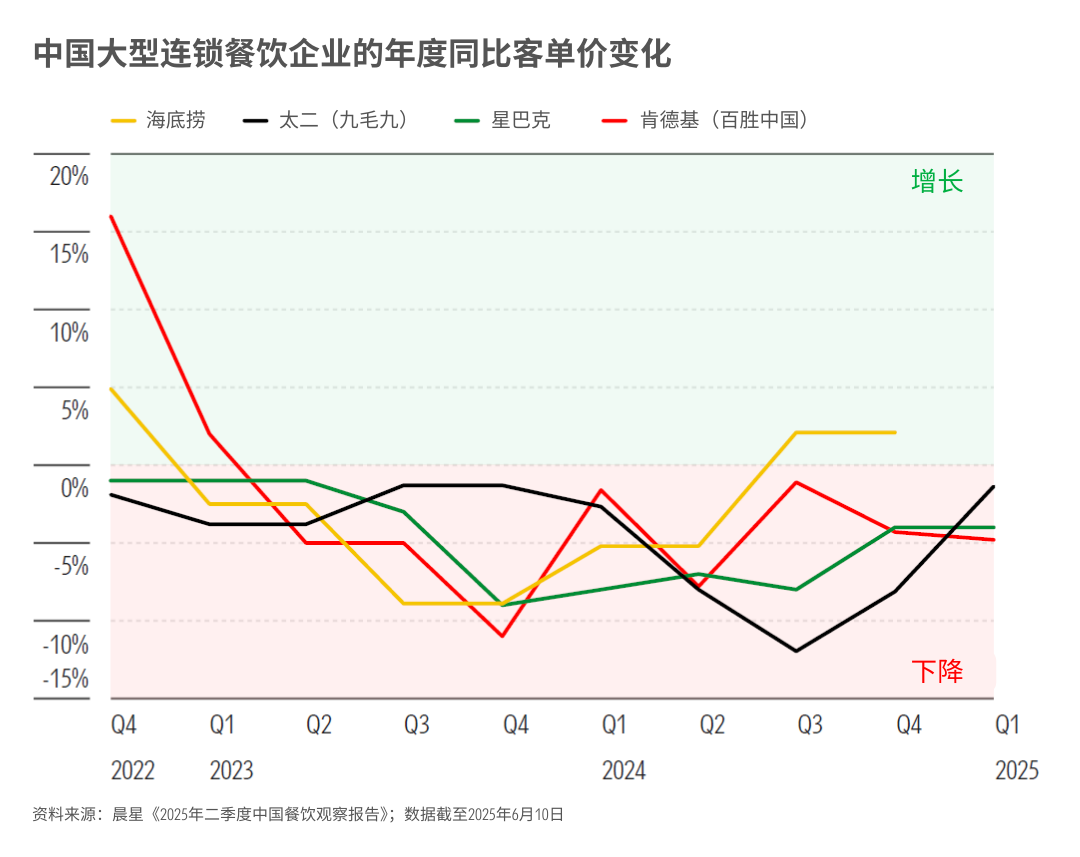

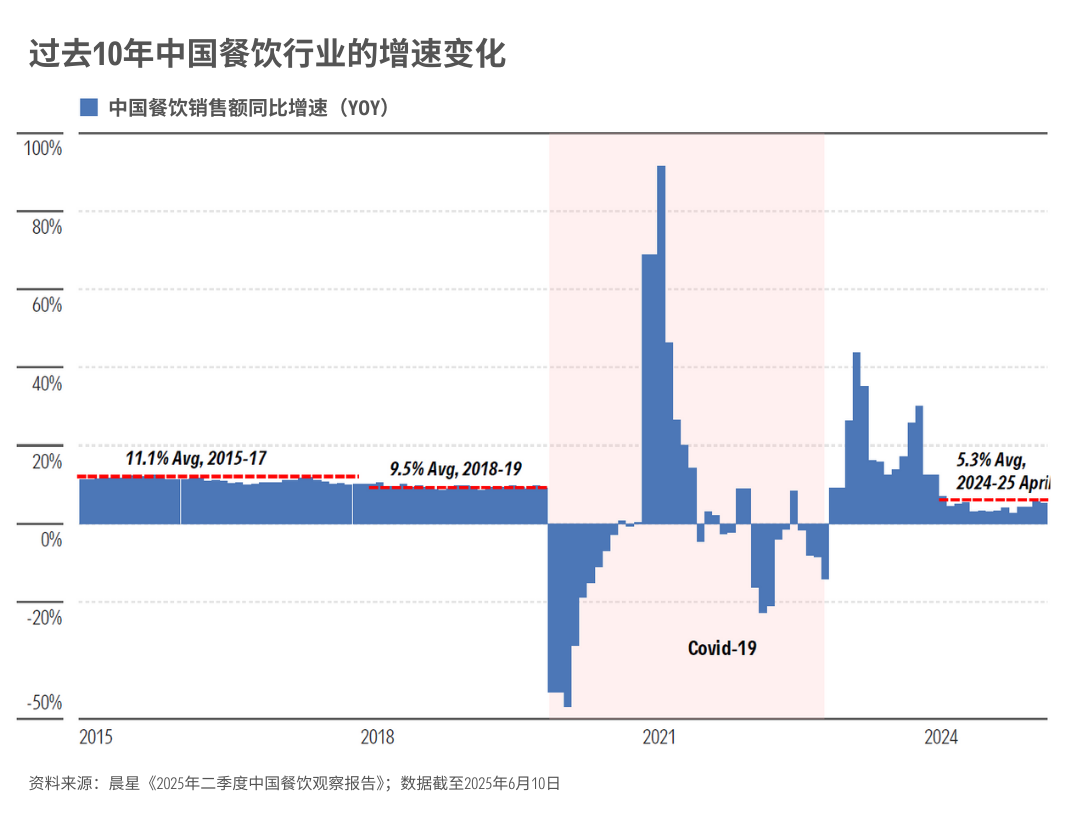

2022年至2024年期间,消费者人均餐饮消费下降了8%;同期,几家中国上市餐饮企业财报也显示客单价走低的态势。

虽然自2024年三季度起,餐饮行业从疫情低谷逐渐恢复,但受需求低迷的影响,近几个季度行业销售额增速仍维持在个位数水平,远低于疫情前10%的平均增速。

尽管国庆节、劳动节等重大节假日能拉动餐饮消费,但也只能带来短暂的“脉冲式”增长,通常在假期过后就会迅速回落。

02

食材价格回落,利润压力减轻

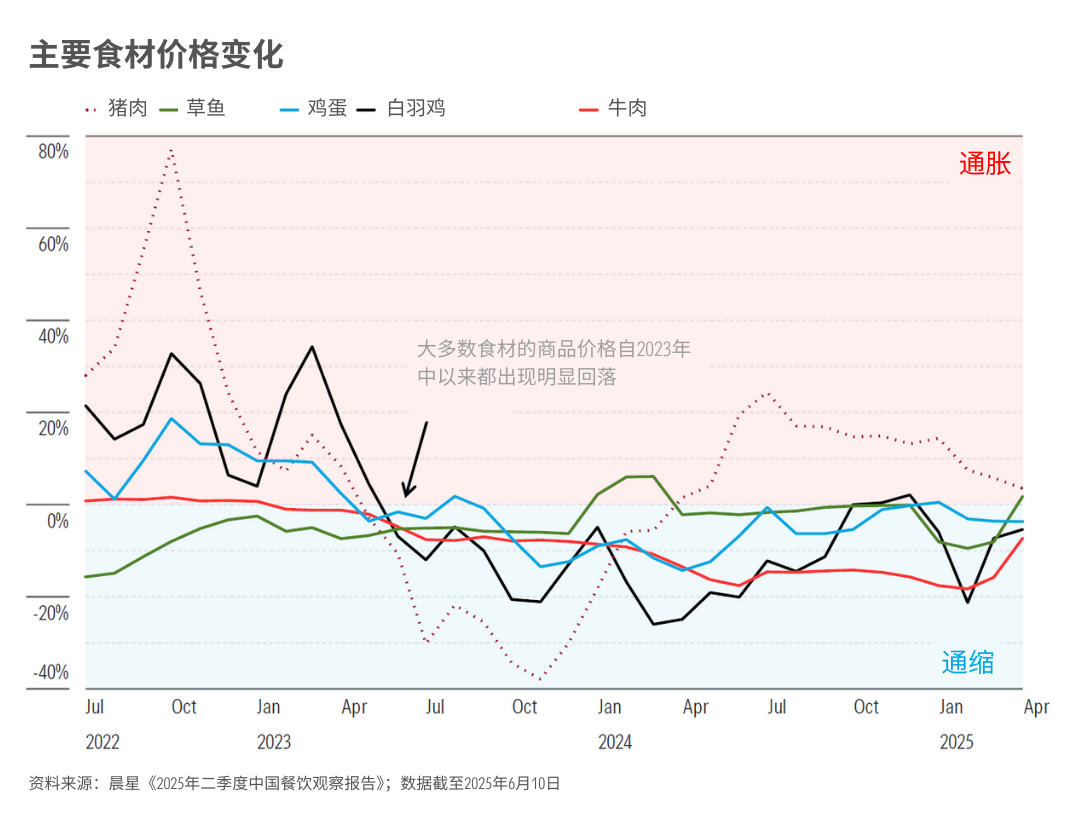

食材通常是餐饮企业最大的成本项,约为总运营成本的40%。

食材作为大宗商品,其价格受谷物供需、气候条件、动物疫病以及全球贸易环境等诸多复杂因素影响,呈现出明显的周期性波动。

但因为突然提价会导致顾客流失,所以餐饮企业往往难以在短期内将成本压力转嫁给消费者,一旦原材料价格出现波动就会对利润造成挤压。

2022年,食材价格大幅上涨让整个行业承压。但自2023年第二季度起,原材料成本已逐步回落,为餐饮经营者创造了更有利的成本环境。

尽管2025年上半年大宗商品价格的降幅有所收窄,但多数餐饮企业会提前数月锁定采购价格。因此,我们预计餐饮企业在2025年上半年将实现更高的毛利率。

03

人工成本涨幅涨幅放缓,但压力依旧

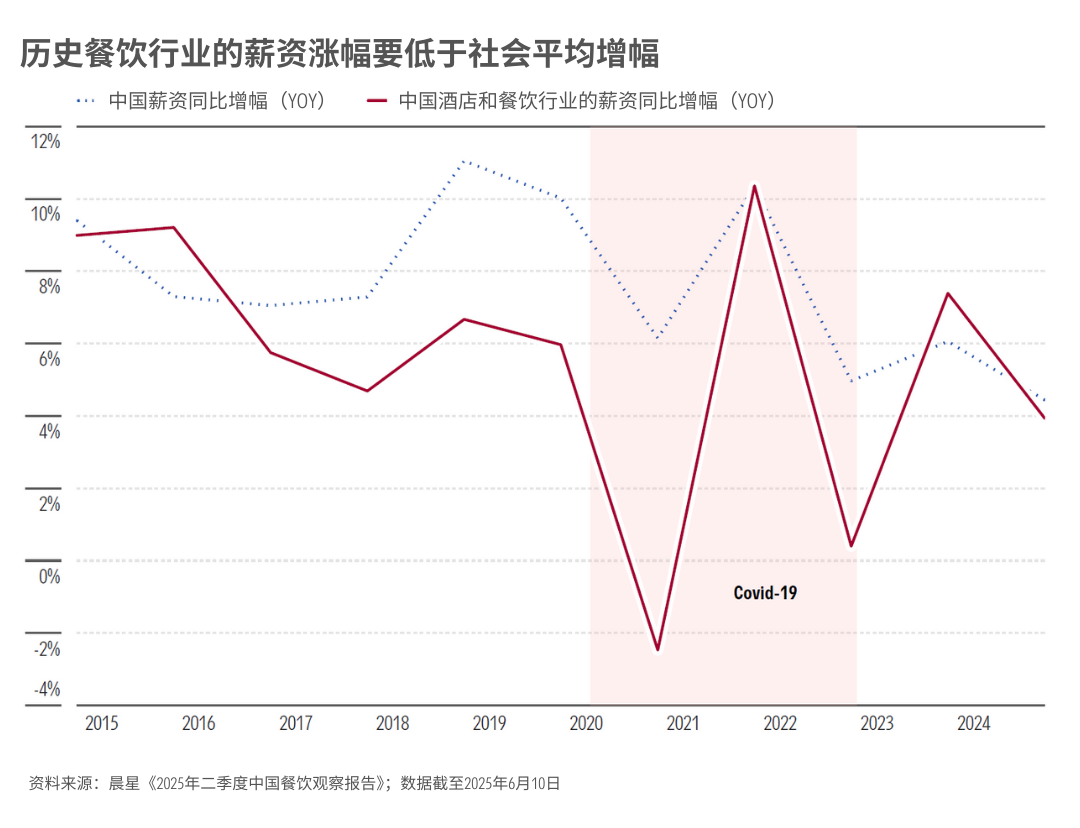

除此之外,人工成本也是餐饮企业的另一大支出,约占运营成本的30%。

从历史数据来看,餐饮行业的薪资涨幅长期低于全国平均的7%。2024年,行业薪资涨幅进一步放缓至4%,与同期行业增速基本持平。

晨星团队预计,2025年餐饮行业人力成本在总支出中的占比将保持稳定。

不过,很多高端餐饮、传统中餐对人工的依赖程度仍旧较高,劳动密集型业态仍更易受成本压力冲击。

04

租金下行叠加效率优化,支撑利润提升

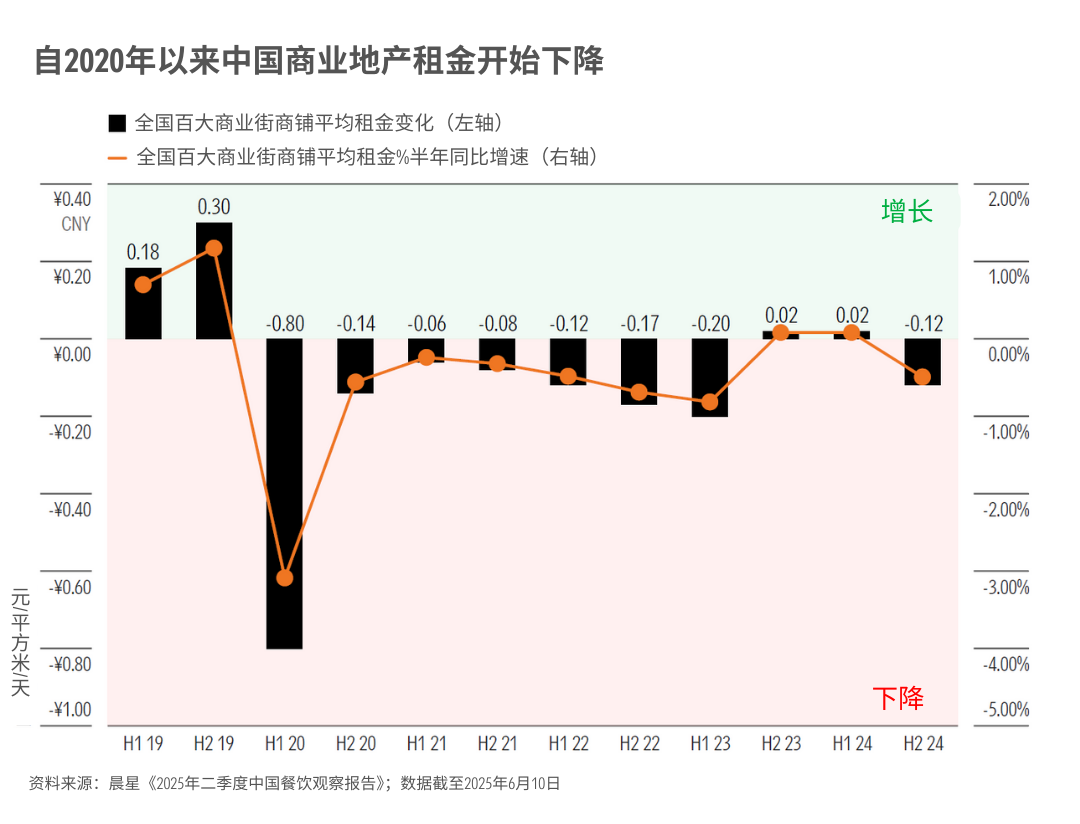

餐饮企业运营成本中还有一部分来自租金,占比约为15%。

近年来,受地产行业调整影响,餐饮租金自2020年起便进入稳步下降通道,为餐饮企业缓解了部分成本压力。

2024年下半年,全国“百街”商铺平均租金降至24.25元/平方米/天,较2024年上半年下降0.5%。其中,一线城市中61%的区域、二线城市中83%的区域,租金均出现不同程度下滑。

晨星认为,租金在2025年仍有望继续走低,租约到期或计划扩店的餐饮企业能以更低成本拿铺。更低的租金水平将直接降低运营成本,为利润空间提供支撑。

同时,还有很多中国餐饮企业正通过自动化设备和优化厨房流程提升效率,对经营面积的需求。另一方面,纯外卖业态的普及,让企业可选择面积更小、性价比更高的场地。

05

新开门店增速放缓,行业竞争趋于缓和

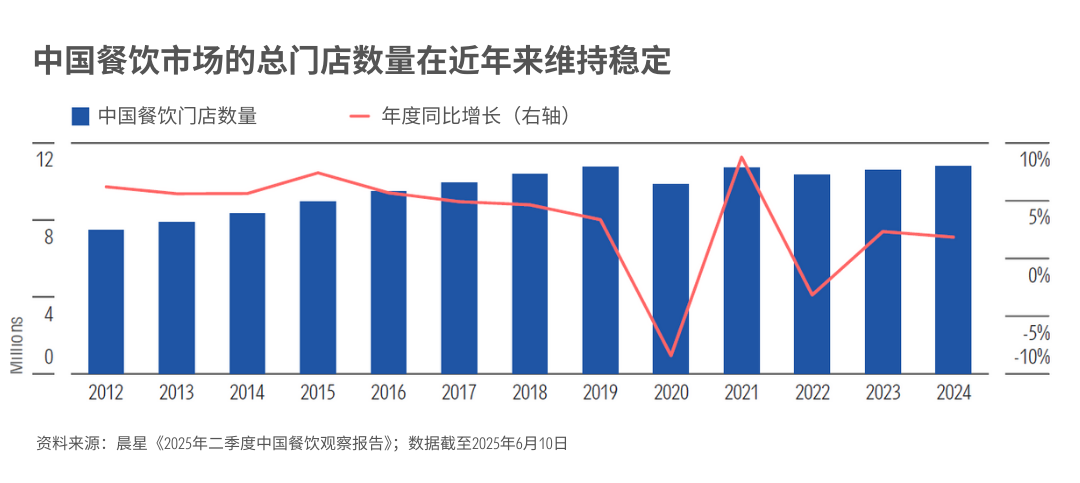

中国餐饮市场门店总量虽已恢复至2019年水平,但新开门店增速已放缓至2%,远低于疫情前的平均水平。

以往,新进入者通常会通过价格战、概念战等方式抢占市场份额,对存量市场造成冲击。晨星预计,新玩家的减少也意味着,现有品牌会迎来更加稳定的竞争环境。

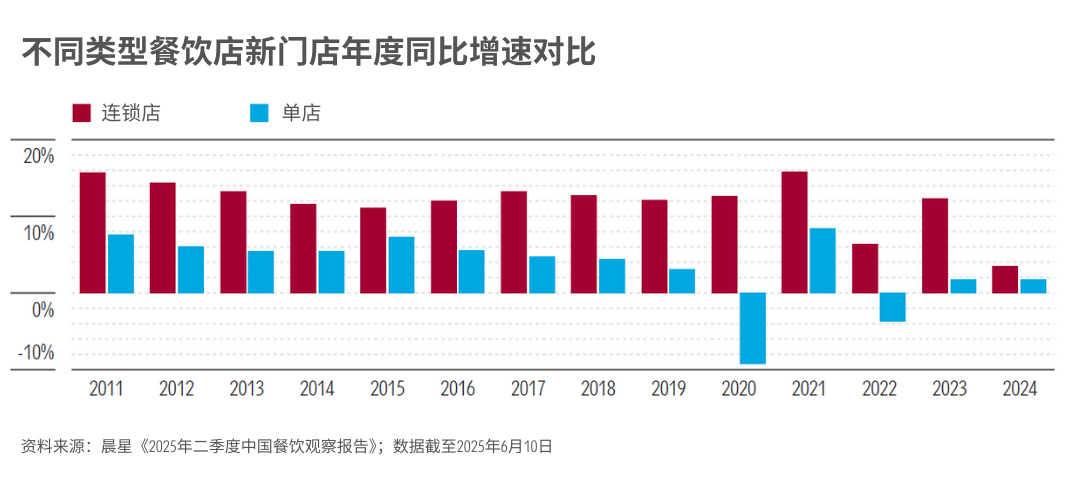

从业态分化来看,当前连锁餐饮门店增速持续高于单体餐饮。

连锁品牌凭借标准化供应链、集中采购等优势,在运营效率与成本控制方面表现更为出色。同时,在当下消费更看重“性价比”的大趋势下,连锁品牌的稳定品质和合理定价也更易获得信任,市场份额持续扩大。

06

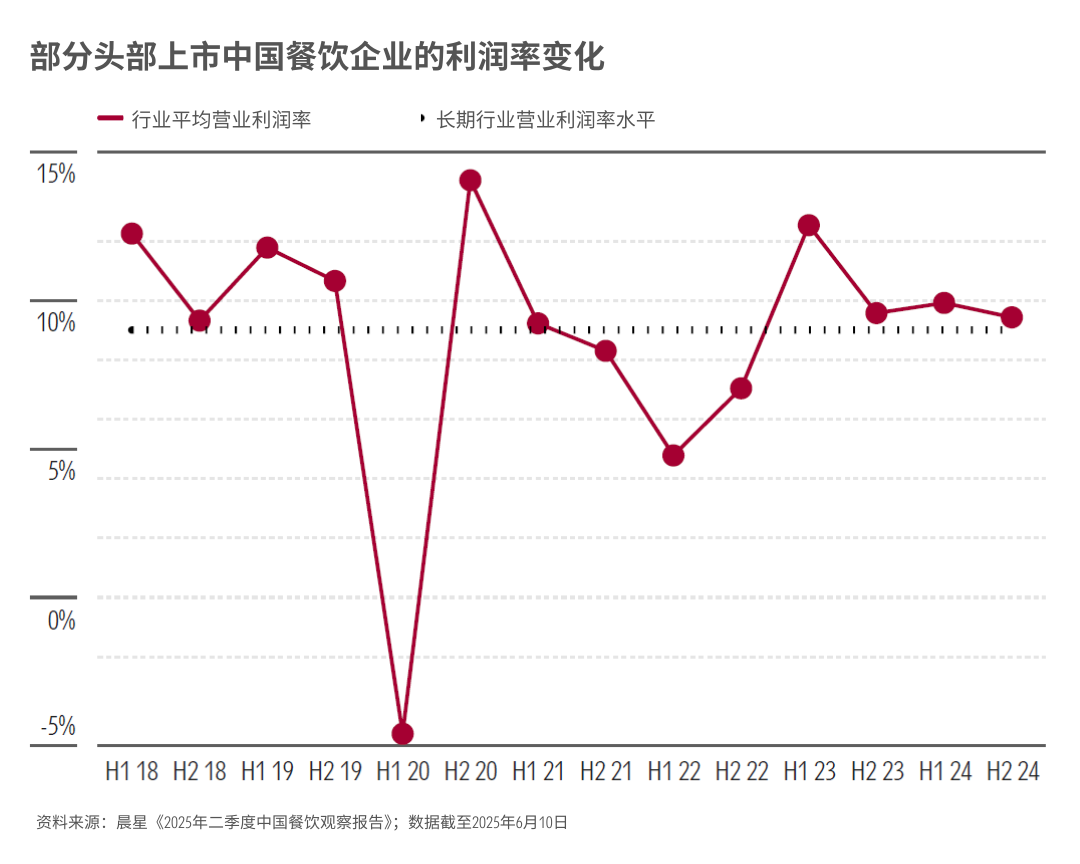

利润率整体保持稳定,2025 年有望实现小幅提升

在疫情期间,中国餐饮行业平均利润率波动显著,但自2023年上半年疫情防控政策优化后,行业整体的利润率在短暂冲高后,逐步回归稳定。

2023-2024年,受益于食材成本下降、租金减少,头部大型连锁企业的整体利润率还高于长期平均水平。

展望未来,叠加成本维持低位运行、客流逐步回升、促销压力缓解等有利因素,行业利润率预计将实现小幅提升。

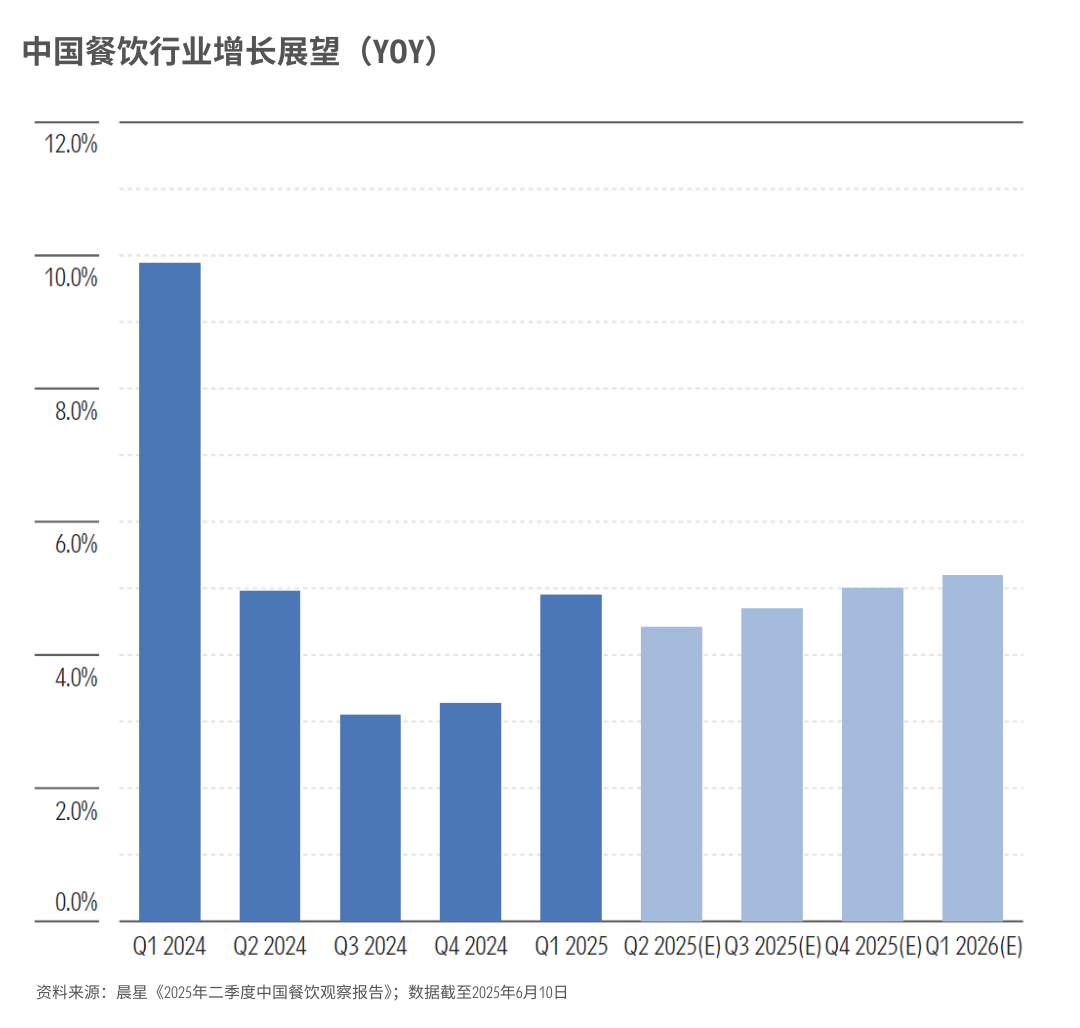

晨星预计,2025年中国餐饮销售额将增长4.8%。受益于2024年同期数据较弱带来的基数效应,下半年增速会略有加快。

本文内容节选编译自晨星股票分析团队2025年6月发布的《2025年二季度中国餐饮观察报告》。

作者 | Ivan Su

编译 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3