2025年中国ETF市场资金流全景——规模屡创新高,资金流结构更趋均衡

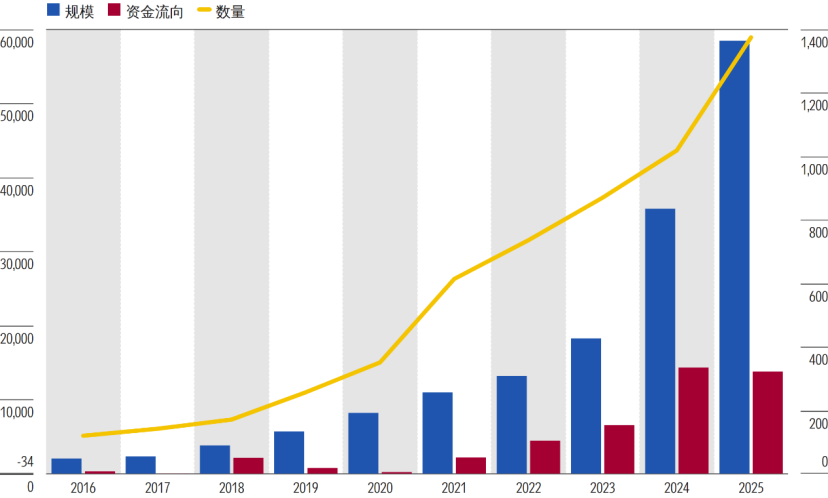

2025年中国ETF市场继续延续了2024年的爆发式增长,年内资产管理规模接连突破4万亿元和5万亿元,并超越日本成为亚洲规模最大的ETF市场。根据晨星Direct数据显示,2025年中国ETF市场整体资金净流入约1.38万亿元,与2024年峰值的1. 43万亿元相比稍有回落。截至2025年底,ETF总资产管理规模约5.85万亿元(不包括货币市场基金),产品数量达到1375只,其中股票型ETF为1305只,债券型ETF为53只,商品ETF为17只。

图表1:近十年中国ETF的资产管理规模、资金流向(左轴)和基金数量(右轴)(单位:亿元)

数据来源:Morningstar Direct,同花顺;

数据截至日期:2025年12月31日

01

2025年国内ETF市场发展及产品新发概览

2025年国内ETF资产管理规模

和资金流总览

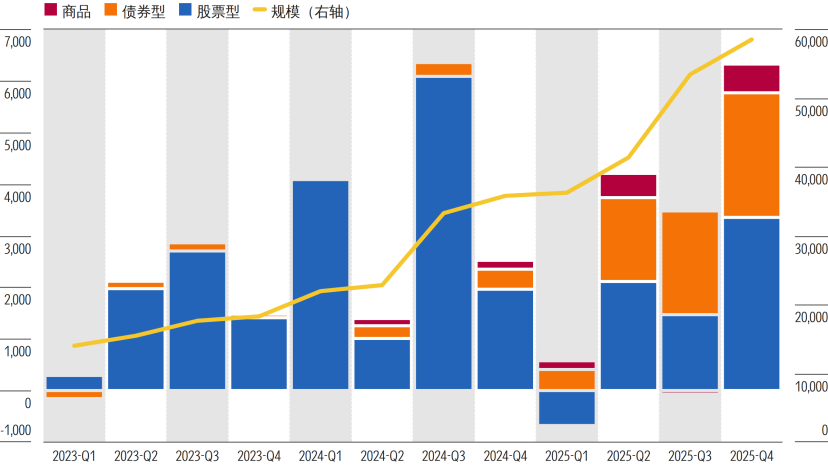

国内ETF资产管理规模连年刷新纪录。截至2025年底,股票型ETF合计资产管理规模约4.77万亿元,同比增长44%,债券型ETF则呈现井喷式的增长,资产管理规模从2024年底的1800亿元骤增至2025年底的8292亿元,其市场份额也从2024年底的5%跃升至2025年底的14%,这主要得益于2025年债券型ETF产品扩容,新发的32只信用债ETF使债券型ETF产品数量从2024年底的21只迅速增至2025年底的53只。在黄金价格持续飙升,2025年全年涨幅逼近70%的背景下,以黄金为代表的商品ETF延续2024年的强劲增长势头,资产管理规模从2024年底的761亿元大幅增至2025年底的2511亿元。

资金流方面,2025年国内ETF市场继续实现巨额资金净流入,债券型ETF首次超越股票型ETF,成为年度资金流入最大的资产类别,全年实现资金净流入6421亿元。股票型ETF作为市场主力,2025年资金净流入仅6195亿元,较2024年的13018亿元净流入明显放缓,但得益于债券型和商品ETF的井喷式增长,全年资金净流入总额仍然突破1万亿元。2025年国内ETF的持续快速增长既得益于政策的支持又得益于市场环境的推动。2025年5月证监会印发的《推动公募基金高质量发展行动方案》中,推行ETF快速注册机制,同步配套流程优化与逆周期调节,全面提升ETF产品供给效率,全年新发产品数量创下历史新高。2025年A 股个股分化、板块轮动较快,资金借道ETF快速布局AI、创新药、券商等行业细分赛道。

图表2:近三年ETF季度资金流与资产管理规模

(单位:亿元)

数据来源:Morningstar Direct,同花顺;

数据截至日期:2025年12月31日

债券型ETF在2025年各个季度都实现了可观的资金净流入,尤其在一季度8只基准做市信用债ETF和三季度24只科创债ETF首次发行上市后,二、三、四季度的资金净流入增幅巨大。股票型ETF则在2025年第一季度出现了小幅的资金净流出,主要原因是1月A股快速上涨市场过热,监管及时降温,三大交易所提高融资保证金,引起连锁反应,杠杆资金被迫平仓,机构止盈离场,沪深300 ETF出现大量赎回主导了整体资金的净流出。第二季度,中央汇金首次明确类平准基金定位,宣布坚定增持ETF,央行承诺为汇金增持ETF提供充足再贷款支持,中央汇金的大举增持扭转了市场预期,引领各类资金回流核心宽基。从第三季度开始,宽基与行业主题ETF轮动加速,资金向高景气与低估值板块集中,股票型ETF持续实现资金净流入。

2025年国内ETF产品新发概览

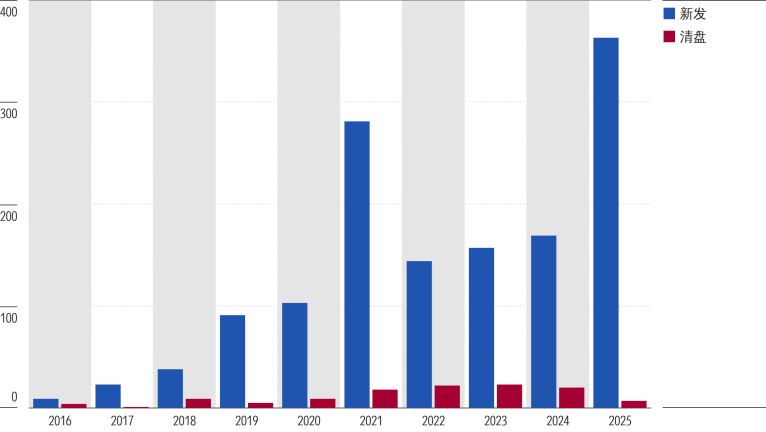

2025年国内ETF新发产品数量较2024年大幅增加,超越2021年成为历史上新发数量最多的年份,全年共发行363只ETF,其中股票型ETF为331只,债券型ETF为32只,全年清盘基金数量较过去几年明显下降,共清盘7只,均为股票型ETF。

图表3:近十年中国ETF产品的新发与清盘数量

数据来源:Morningstar Direct;

数据截至日期:2025年12月31日

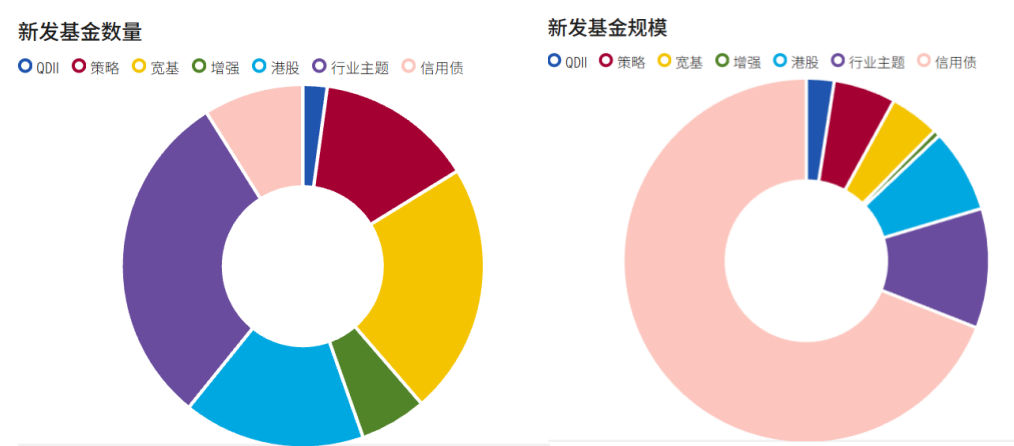

债券型ETF成为2025年国内ETF新发产品的核心增长力量,无论是新发数量还是资金流都创下了历史新高,虽然产品数量明显少于股票型ETF,但吸金能力超群,32只新发的信用债ETF,2025年合计资金流入达到4814亿元,占2025年新发基金资金流总额的70%以上。科创债ETF依托政策驱动聚焦科技创新领域,基准做市信用债ETF凭借做市机制解决信用债流动性与定价痛点,叠加债券ETF低费率、高透明的工具属性,契合投资者的配置需求,得到了市场资金的极大认可,截至2025年底超过八成的新发产品规模都突破了一百亿元。

2025年新发的股票型ETF数量高达331只,其中行业主题ETF总体发行数量依旧处于优势地位,同时发行规模刷新了历史记录。这一方面得益于指数公司在监管部门的引导下,密集推出AI、航空航天与卫星等特色指数,为ETF提供相应跟踪标的。更重要的是得益于相关行业板块景气度持续走高的市场行情,2025年A股呈现结构性行情,宽基指数震荡上行、赛道极致分化,如低空经济、卫星产业等政策催化赛道,以及AI、算力为代表的科技赛道,涨幅远超沪深300等大盘宽基指数。行业主题ETF通过精准跟踪相关板块指数,吸引资金集中配置。

此外,2025年港股通互联网、创新药、高股息等特色指数ETF产品也集中发行,港股相关ETF的发行数量创下历史新高,全年共发行59只产品,截至2025年底资产管理规模总计超过500亿元。港股估值近几年一直处于低位,具备估值修复空间,叠加科技、创新药、高股息等核心赛道基本面获得改善,因此配置吸引力得到明显提升。自由现金流ETF是2025年首次发行上市的策略型ETF产品,全年发行的51只策略型ETF中有28只为自由现金流ETF,规模最大的华夏国证自由现金流ETF,截至2025底规模增长到86亿元。

图表4:2025年ETF新发产品各类别的数量与规模占比

数据来源:Morningstar Direct,同花顺;

数据截至日期:2025年12月31日

02

按资产类别划分的资产管理规模和资金流向

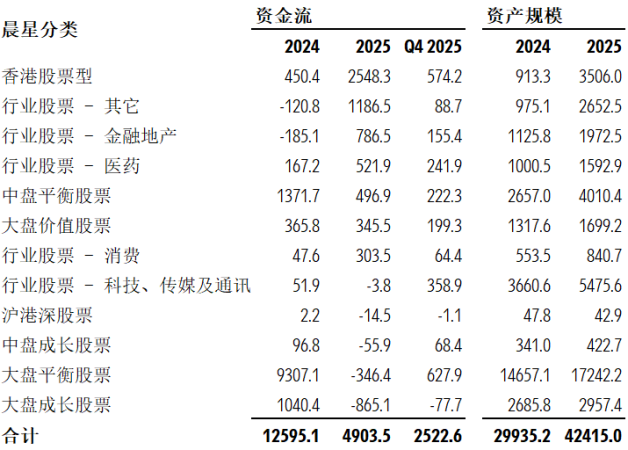

股票型ETF

目前股票型ETF主要分布在18个晨星分类中,其中包括6个跨境类的QDII基金分类。2025年股票型ETF(非QDII)总计实现资金净流入4904亿元,其中资金净流入最多的2个分类分别是香港股票和行业股票 - 其它。受益于港股估值修复,2025年香港股票分类资金净流入高达2548亿元,是所有股票型ETF中规模增速最快的一个类别。行业股票 - 其它这个类别涵盖了多个行业主题ETF,如新能源、有色金属、电力、卫星产业等投资主题,由于2025年相关细分板块涨幅明显,吸引大量资金布局细分赛道,而行业主题ETF成为捕捉结构性机会的核心工具。

宽基类ETF 2025年的资金流入较2024年出现了明显放缓,部分晨星分类甚至出现了资金净流出的现象。大盘成长股票是2025年资金净流出最大的晨星分类,全年净流出865亿元,其中该分类下跟踪创业板及创业板50指数的27只产品,全年合计净流出高达675亿元。2025年创业板指累计上涨49.57%,领跑A股主要宽基指数,大量资金在三、四季度指数大幅上涨后高位获利了结,是该分类出现最大净流出的主要原因。大盘平衡股票分类包含了数量最多和规模最大的宽基类ETF,虽然中央汇金2025年继续增持沪深300和上证50等ETF产品,但该类别全年仍然出现了约346亿元的资金净流出,这主要是由于大盘蓝筹表现不及部分行业主题机会亮眼,资金进一步向结构性机会集中。

图表5:按晨星分类划分的股票型ETF(非QDII)的资金流和资产管理规模(按2025年资金流排序,单位:亿元)

数据来源:Morningstar Direct,同花顺;

数据截至日期:2025年12月31日

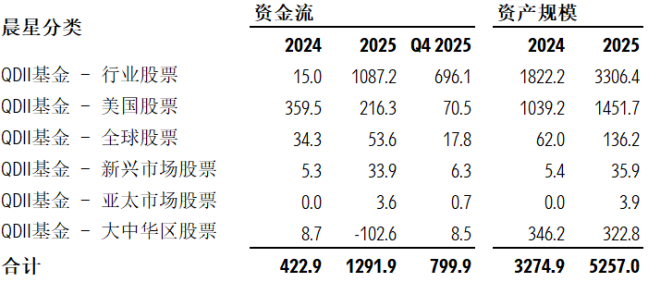

跨境类的6个QDII基金分类中,QDII基金 – 行业股票这个类别表现最为突出,其资金流入和资产规模在2025年获得了迅猛增长。虽然该分类下部分基金出现了资金净流出,但得益于12只恒生科技ETF产品在2025年高达1100多亿元的资金净流入,使得整个分类实现超过一千亿元的资金净流入,其中华夏恒生科技ETF(QDII)截至2025年底规模达到489亿元,相比2024年底规模翻了一倍多,成功进入全市场规模前20大ETF产品名列。

图表6:按晨星分类划分的QDII股票型ETF的资金流和资产管理规模(按2025年资金流排序,单位:亿元)

数据来源:Morningstar Direct,同花顺;

数据截至日期:2025年12月31日

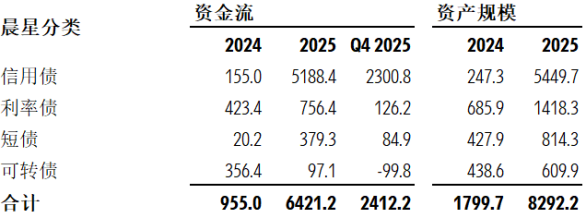

债券型ETF

2025年是债券型ETF产品数量和规模实现质的飞跃的一年。现有的53只债券型ETF产品的晨星分类如下:34只信用债ETF,13只利率债ETF,4只短债ETF,以及2只可转债ETF。得益于2025年新增的32只信用债ETF,信用债ETF 2025年的资金流入总计5188亿元,总规模增长至5450亿元,大幅超越利率债成为资金流入和资产规模最大的债券型ETF晨星分类。

除了可转债ETF受到可转债市场存量持续萎缩的影响,其2025年资金流入较2024年有所下降,其他各个类别的债券型ETF的资金流入在2025年都获得了大幅增长。信用债ETF凭借高信用评级和高流动性的底层资产以及ETF低费率和高透明度的工具属性,在传统固收产品收益率下行的背景下,成为投资者低成本配置债券资产的工具,吸引了大量资金流入。

图表7:按晨星分类划分的债券型ETF的资金流和资产管理规模(按2025年资金流排序,单位:亿元)

数据来源:Morningstar Direct,同花顺;

数据截至日期:2025年12月31日

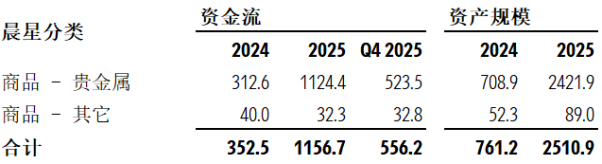

商品ETF

商品ETF主要以黄金ETF为主,品种和数量都相对较小。过去三年黄金价格一路攀升,全球地缘冲突以及经济不确定性的增强,推动了投资者通过ETF配置黄金的保值增值的需求。2025年商品ETF的资金流和资产规模在2024年高速增长的基础上,持续刷新记录,仅第四季度的资金流入规模就超过2024年全年,2025年全年资金净流入超过一千亿元,资产规模达到2511亿元。

图表8:按晨星分类划分的商品ETF的资金流和资产管理规模(单位:亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年12月31日

03

ETF竞争格局

前20大ETF产品

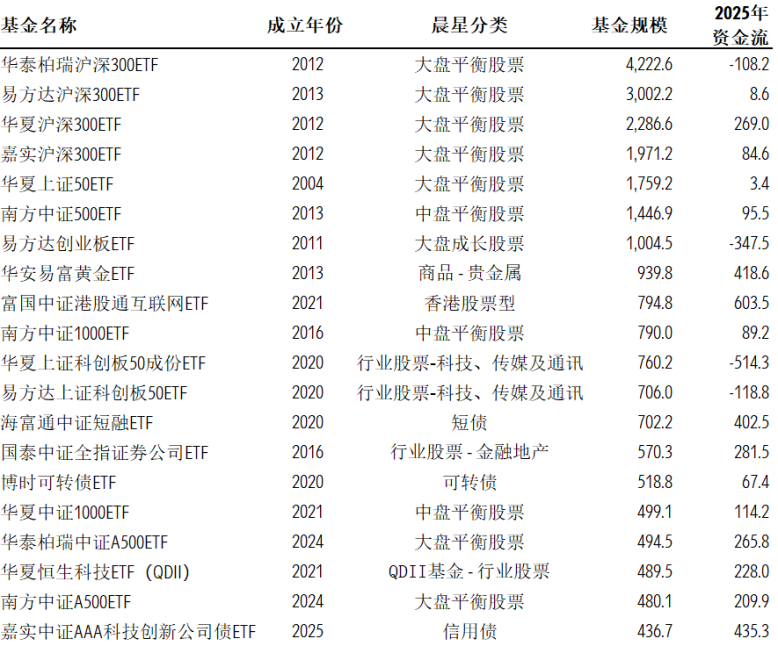

继可转债和利率债ETF产品在2024年首次进入规模前20大ETF产品列表中,香港股票型和信用债ETF产品在2025年也首次挺进了前20大的产品列表中。2025年国内ETF市场呈现的更均衡的资金流入和产品多元化扩容的特点在前20大产品列表中得到了充分反映,其中富国中证港股通互联网ETF、嘉实中证AAA科技创新公司债ETF、华安易富黄金ETF以及海富通中证短融ETF这4个分别属于香港股票型、信用债、贵金属以及短债分类的产品正是2025年资金流入排名前四的产品,全年资金净流入均超过400亿元,而嘉实中证AAA科技创新公司债ETF也是唯一一只2025年新发即挤进前20大的产品。与之形成对比的是,规模巨无霸的宽基ETF产品在2025年大多数都出现了资金流入放缓或净流出的情况。

图表9:前20大ETF产品(按资产规模排序)

(单位:亿元)

数据来源:Morningstar Direct,同花顺;

数据截至日期:2025年12月31日

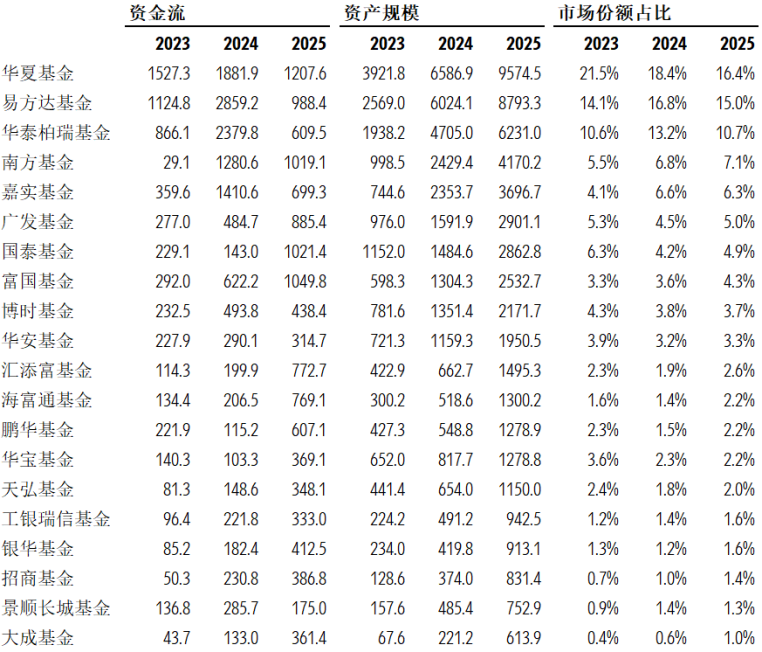

前20大ETF提供商

从ETF管理规模维度看,华夏基金、易方达基金、华泰柏瑞基金长期稳居行业前三。由于2025年宽基类ETF的资金流入明显放缓,作为传统的宽基大厂,华夏基金、易方达基金和华泰柏瑞基金的资金流入在2025年均出现了明显的放缓。

不同于2024年资金流高度集中于头部三家宽基ETF的现象,2025年国内ETF资金流呈现出更为均衡化和分散化的特点。排名前五的基金公司出现不同幅度的资金流入的放缓,而排名六至二十的绝大多数公司的资金流入都出现了较大幅度的增长,大成基金更是凭借旗下跨境类和新发信用债产品的出色吸金能力,首次出现在前20大的名单中。

截至2025年底,国内ETF市场头部集中度有所回落,前三大ETF提供商的合计市占率由 2024年末的48.4%降至42.1%,前十大ETF提供商的合计市占率由81.1%降至76.7%。相较于2024年,国内排名前三的ETF提供商的市占率在2025年分别下降了1.8-2.5个百分点,这一方面是由于其核心宽基ETF资金流入显著放缓;另一方面是行业竞争加剧推动市场资金流向再平衡,资金从头部宽基产品转向其他基金公司的债券型ETF、行业主题ETF及跨境类ETF。在此背景下,排名第四到二十名的绝大部分基金公司的市占率均有所提升。随着ETF产品持续多元化、市场机制不断完善,国内指数化投资正迈向快速发展的新阶段,ETF市场也将迎来更广阔的发展空间。

图表10:前20大ETF提供商(按ETF资产管理规模排序)(单位:亿元)

数据来源:Morningstar Direct,同花顺;

数据截至日期:2025年12月31日

注释:文中资产规模数据包含新发基金的募集规模。

推 荐 阅 读

作者 | 晨星(中国)研究中心 王珊