又添2400只!基金多到眼花缭乱,究竟该怎么选?

今年的市场回暖带火了新基金发行。

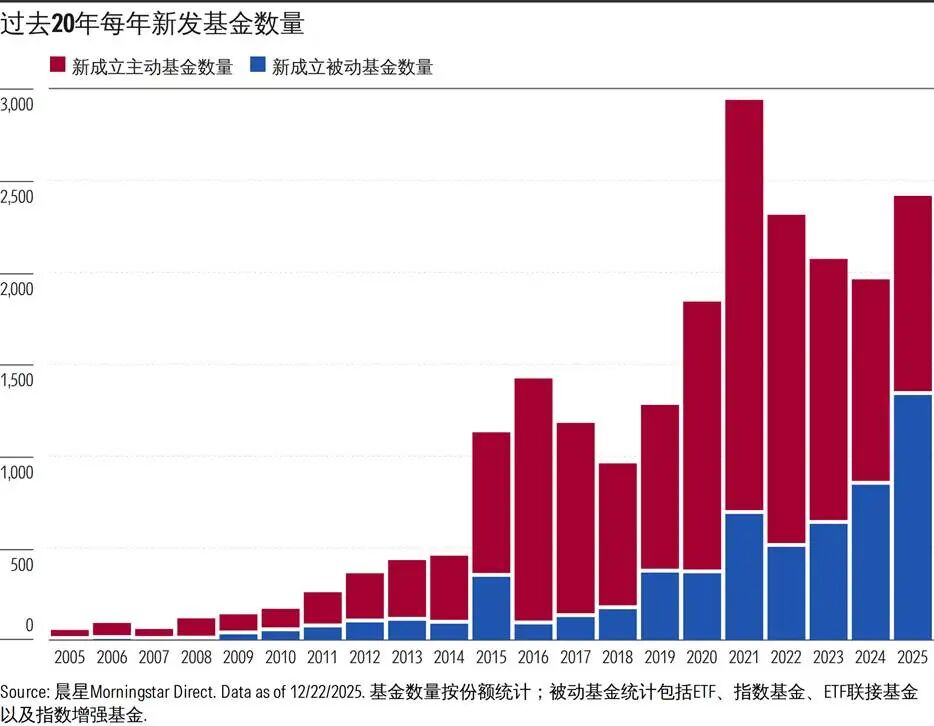

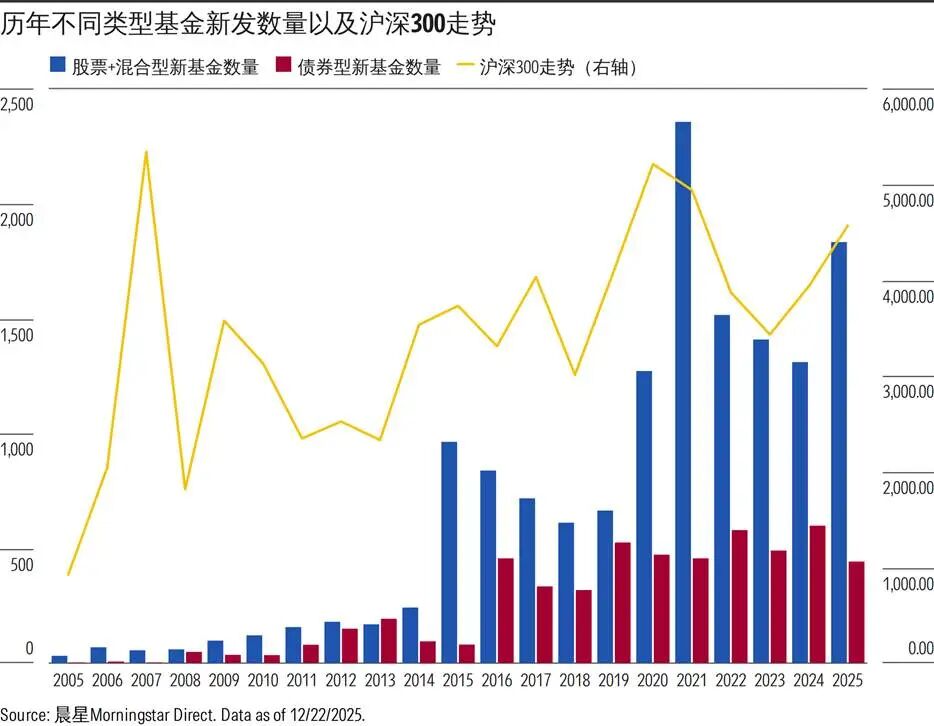

据晨星Direct数据,截至12月22日,今年新成立的基金数量已经超过2400只(按份额统计),创下历史第二高纪录。其中,指数类产品的发行热情更是刷新历史,占比超过一半。

基金越来越多,按理说,投资应该变得更容易。但不少投资者的真实感受却恰恰相反——

选项多了,决策反倒成了难题。

面对市场上数以万计的基金,我们到底该怎么做选择?

01

选择越多,就一定越好吗?

当代消费文化的一个重要特征,是对“选择自由”的高度推崇。这一观念背后的理论基础,是长期占据主导地位的“理性选择理论”。

理性选择理论认为,每个人都具备比较不同选择相对优势的能力,选项越多,就意味着潜在收益就越大——因为每一个新增选项,都可能是“最适合你的那一个”。

按照这个逻辑,基金数量的增加,理应持续改善投资者的决策质量。然而现实情况,显然要更复杂一些。

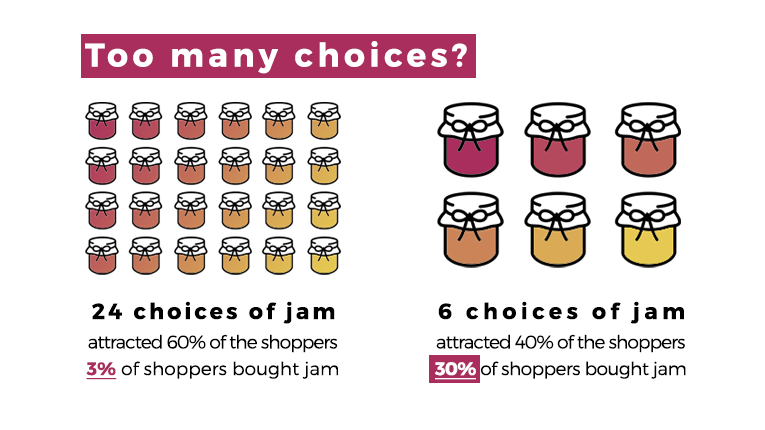

曾有心理学者做过一项实验,他在超市设置了两个果酱试吃摊位:一个提供24种口味,另一个只提供6种。

结果发现,试吃口味更多的摊位吸引了约60%的顾客驻足,但最终只有3%的人买了果酱;而试吃口味少的摊位,虽然吸引的客流量更少,却有30%的顾客做出了购买决定。

图片来源:网络

这也说明,更多的选择,并不一定会带来更好的结果,反而让人更难下决定。

不仅如此,行为金融学家卡尼曼还发现,选项越多,我们越容易为“可能选错”而感到焦虑。

这种被称为“后悔厌恶”的心理,与“损失厌恶”高度相似——没选到当天表现最好的股票所产生的不甘,往往远远超过选对股票带来的满足感。

当选择不断增加,人也会被迫反复比较、反复假设、反复推演,心理消耗随之放大,决策质量反而下降。

从这个角度来看,基金数量的增多,对我们来说未必是一件好事。

当选项不断增多,收集信息、评估差异、寻找“最优解”的成本变得难以承受时,选择本身就会从优势变成负担。

虽然我们很难精确计算出,到底多少个选择才是“最优数量”,但从现实情况来看,公募基金市场可能早已越过了这个容易引发选择过载的“临界点”。

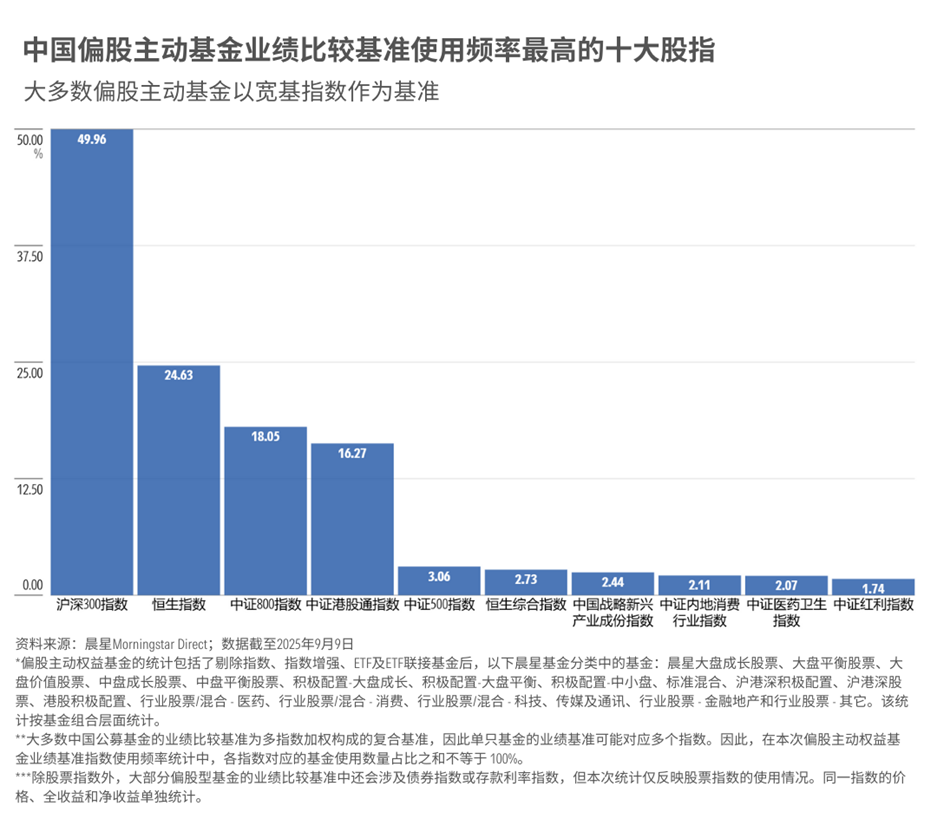

基金的业绩比较基准,在很大程度上反映了产品的投资范围与风格定位。而目前市场上,超过一半的主动基金,其业绩比较基准都采用了沪深300指数。这至少说明,从产品定位的角度来看,同质化程度已经相当高。

与此同时,近几年被动产品的持续扩容,也让指数投资者的选择变得更加困难。仅以沪深300指数为例,目前以其为跟踪标的的ETF、指数基金和指数增强基金,就已经接近150只。

02

你是“最大化者”,还是“满足者”?

人们在做选择时,大致存在两种不同倾向。

第一种是想要选最好的,让自己的利益最大化,这类人被称为“最大化者”。

最大化者是追求完美的人,总是朝着“最好”努力,在做决策前,往往会对每一个选项进行详尽研究。

在投资领域,这种倾向通常表现为:对资产配置的要求高度精细,每一类资产下的具体投资标的,都经过深入分析和反复比较,尽一切可能追求收益最大化。

和最大化者对应的是“满足者”(satisficer)。

满足者并不执着于最优解,而是寻找一个“足够好”的方案。一旦核心标准得到满足,便会将时间和精力转向其他更重要的事情,不再纠结是否还存在更优选择。

对应到投资中,这类投资者通常不会花大量时间研究所有选项,而是找到符合其最低要求的投资标的即可。

现实中,我们很少是纯粹的最大化者或满足者,而是会在不同情境中呈现出不同程度的“最大化”或“满足”特征。

但整体而言,投资在很大程度上,是一个由“最大化者”主导的行业。

一方面,该行业天然吸引这类爱钻研的人群;另一方面,投资这件事本身也在不断强化这种倾向——更深入的研究、更复杂的方法、更精细的优化,往往被默认为通往更高收益的必经之路。

在这样的环境中,持续比较、不断修正,几乎成了一种“理所当然”的行为。而选择过多,恰恰会放大这种内耗。

03

三步降低选择带来的内耗

如果你正被海量基金选择搞得不知所措,还承受着“必须做完美选择”的压力,不妨从以下三个方面入手,降低决策带来的内耗。

“

接受“没有完美的投资组合”

购买电子产品时,如果我们花时间去研究各种测评,大概率最终可以找到最适合自己的那一款。

但投资与购买电子产品有一个本质区别:投资结果取决于不可预知的未来,无论研究多么深入,都无法完全覆盖所有可能性。

即便你对一项投资做了充分调研,决策过程也完全理性,最终仍可能遭遇不可预测的变化,无法获得预期中的结果。

虽然“努力研究所有选项”似乎与“实现最优结果”之间存在着必然联系,但现实情况是,投资领域几乎不存在绝对真理。许多不同的策略都可能奏效,关键不在于是否“完美”,而在于是否适合自己。

“

制定标准,缩小选择范围

当选项数量过多时,一套清晰、可执行的筛选标准,是避免决策瘫痪的关键。

以挑选主动基金为例,我自己通常会先设置几个基础筛选条件,比如:过去五年未更换基金经理、晨星五年星级评级在四星以上。

这些条件可以确保筛出来的基金拥有较长、值得研究的历史业绩,且过往业绩主要由现任基金经理创造,这位基金经理也至少具备五年的实战管理经验。

在此基础上,我会进一步通过换手率、持仓集中度、和费率缩小范围,比如只关注换手率在400%以下、前十大持股集中度在50%以下、综合费率低于同类平均水平的基金。

这些数值并没有严格的理论依据,仅仅是基于我不喜欢高费率、激进和高集中策略的偏好设置的。过高的换手率和集中度,往往意味着流程和业绩稳定性存在隐患,同时可能带来较高的交易成本;而过高的费率则会在长期侵蚀收益,影响基金的长期收益能力。

通过这些标准,就能极大地缩小选择范围,将选项从数千只缩小到200多只。

图片来源:晨星基金小程序「基金筛选器」

当然,每个人在意的点不同,你的标准可能会和我的完全不同。但无论如何,找到一种能够快速筛掉不符合自己标准的方法,是帮自己从“选择恐惧”中抽离的重要一步。

“

接纳自己的选择,让策略与目标匹配

很多人在选基金或维护组合时遇到的最大问题,是“忍不住”地想要不断调整组合,无休止地追求“更优解”。

市场通过价格波动不断提供反馈,这很容易让人解读为“应该采取不同行动”的信号。但问题在于,在任何一个阶段,你都无法保证自己所持有的资产,是当下表现最好的。

因此,在这样一个充满干扰的环境中,我们更需要做的,是接纳自己的投资方式。

而最简单、也最有效的方法,是制定一套清晰的投资计划。计划的意义不在于预测市场,而是在你迷茫和焦虑的时候帮助你反复确认:当前的投资选择,是否仍然服务于你的最终目标。

04

投资的尽头是认识自己

选择过剩,会是未来投资者必须习惯的新常态。

在越来越多的新选择面前,有两个事情我们需要牢记:

其一,你构建组合所需的所有“基础款”大概率早就存在。

很多所谓的新主题和赛道,更像是快消品牌在经典口味基础上不断叠加的“潮流新品”,其中相当一部分,终将被时间淘汰。

其二,绝大多数时候,基金公司发新基金的动机并非利他,更多是顺应市场行情。

从历史新发基金的情况我们也能看到,在股市表现好时,股票型、混合型基金就扎堆发行;市场低迷时,债券基金就成了主流。

当基金数量越来越多,真正稀缺的,反而不是产品本身,而是我们认识自己、设定标准的能力。

当你足够了解自己,许多看似复杂的选择,反而会自然变得清晰。

你会更清楚哪些产品从一开始就不适合你,也更容易接受那些并非“最优”、但能让你在长期中走得稳、走得久的选择。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3