【晨星奖牌基金系列】:建信核心精选混合

晨星基金奖牌评级 ——

建信核心精选混合

基金代码:

530006

基金类型:

积极配置 - 大盘成长

基准指数:

沪深300相对成长指数

报告日期:2023-10-19

基本信息

基本资料

01

成立日期:

2008-11-25

基金规模(亿元):

4.69

基金规模日期:

2023-06-30

晨星三年评级:

晨星五年评级:

基金经理:

王东杰

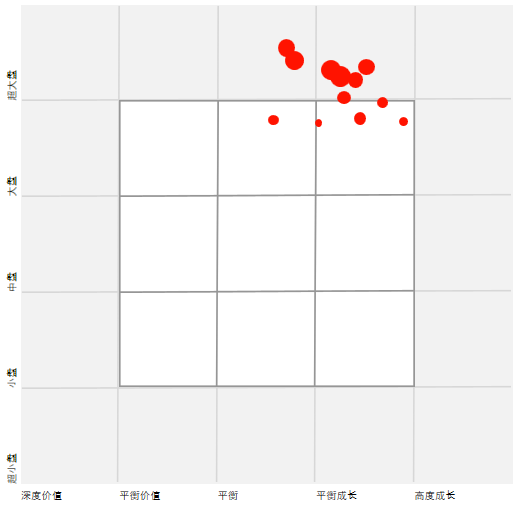

股票投资风格箱:

投资策略与组合特征

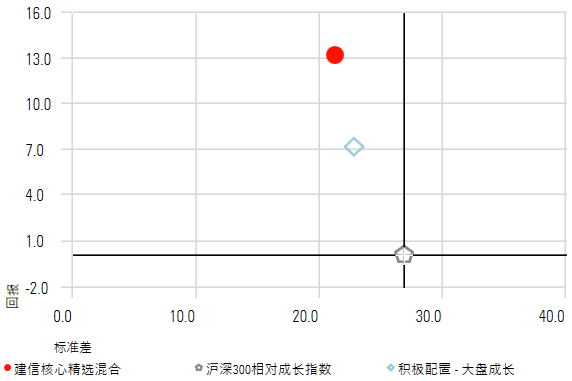

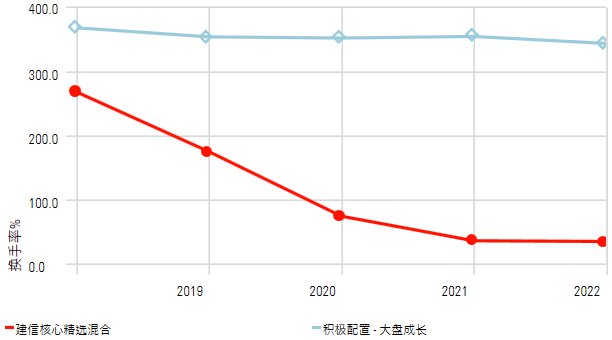

风险回报(%)

02

起止日期:2017/08/28 到 2023/09/30 (现任基金经理任期以来,下同)

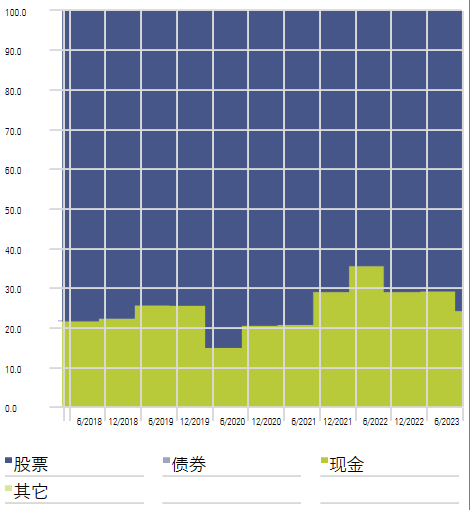

资产配置(%)

03

起止日期:2017/12/01 到 2023/06/30

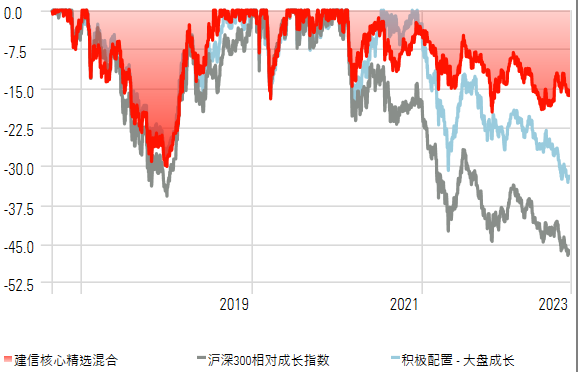

回撤(%)

04

起止日期: 2017/08/28到 2023/09/30

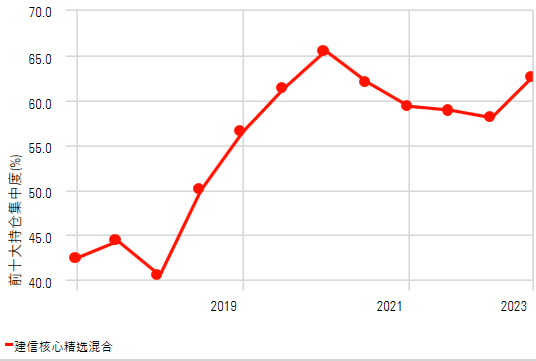

前十大股票持仓(%)

05

起止日期: 2017/09/01 到 2023/06/30

股票历史换手率(%)

06

起止日期: 2018/01/01 到 2022/12/31

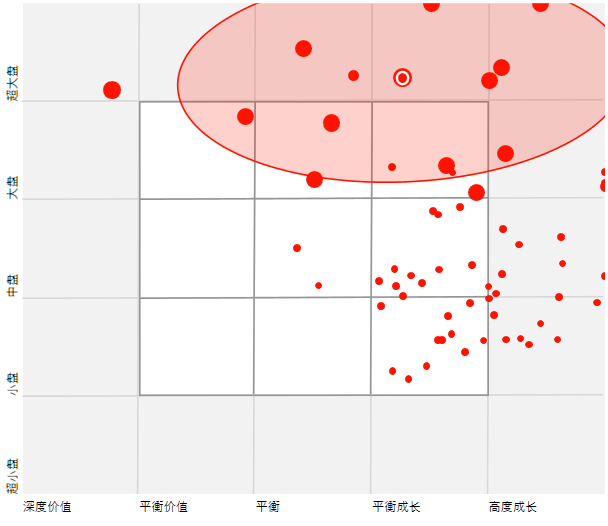

持仓风格追踪

07

起止日期: 2017/12/31 到 2023/06/30

注释:

持仓风格趋势反映了过往期间股票持仓的风格分布,由远至近分别用从小到大的红色圆点表示。图中红点越集中,意味着基金风格越稳定,反之分布较为分散意味着该期间基金风格有所漂移。根据中国公募基金半年报及年报的全持仓数据计算。

持仓风格图

08

投资组合日期: 2023/06/30

业绩与风险

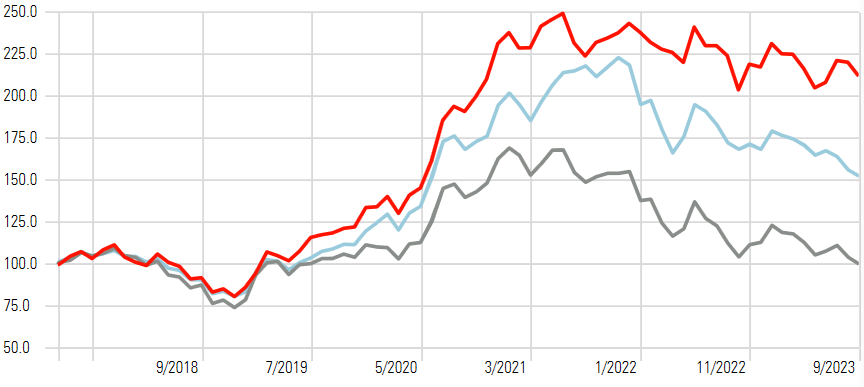

累计收益率(%)

09

起止日期: 2017/08/28 到 2023/09/30 (现任基金经理任期以来,下同)

风险业绩指标(%)

10

起止日期:2017/08/29 到 2023/09/30

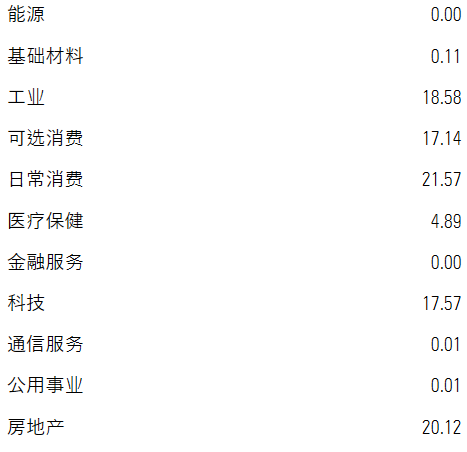

行业分布(%)

11

投资组合日期:2023/06/30

晨星观点

建信核心精选混合基金在基金经理投资能力以及投资流程方面相较同类基金均具备优势。整体而言,我们认为该基金投资组合在同类中具备优势。

基金经理王东杰先生是一位经验相对丰富且投资能力出色的基金经理。经过多次交流,王东杰先生给我们的印象是热爱投资、善于反思且对坚守自己的核心能力圈。他于2008年清华大学博士毕业后,就加入了高盛,从事研究型销售工作,他始终保持着写销售笔记的习惯,也为他日后注重基本面研究的长期投资理念打下了良好的基础。在高盛工作了4年后,基于对投资的热爱,王东杰先生于2012年加入建信基金,从一名研究房地产、电力设备等制造周期行业的研究员逐渐成长为一位投资能力较为出色的基金经理。他在经过无数次的交易复盘之后厘清了自身的核心动态能力圈,包括金融地产、制造、品牌消费、软件,目前在这些行业上均展现出较强的选股能力。

王东杰先生有一个完整的投资框架,包括一个投资方法和两个纪律。投资方法用一句话概括就是以合理价格买入好公司并坚持持有。这里面包含两个元素:买入好公司,以及价格要合理。基金经理从赛道、核心竞争力、管理层三个角度去挑选好公司。需要重视的是,基金经理所强调的赛道并非是“景气度”驱动的赛道,而是从行业生命周期、稳定性和竞争格局等角度挑选赛道,他认为“在中国,如果一个行业赚钱,就会有大量的资金冲进去,最后导致产能过剩,所以景气度投资往往相对短期,很难把握”。对于行业生命周期,基金经理倾向于将行业分为萌芽期、成长期、成熟期、衰退期四个阶段,而且聚焦于成长期和成熟期的行业。对于价格,基金经理倾向于采用DCF模型,并结合公司核心竞争力、商业模式等因素进行综合定价。在投资纪律上,王东杰专注“主场作战”,倾向于在自己擅长的行业里面一个行业挑选最好的1至2只股票进行投资,主要通过对个股基本面和估值的把握去控制组合风险。卖出纪律方面,基金经理会基于基本面发生较大变化、估值太高而卖掉组合中的股票,并且当个股股价出现一定程度的异动后,基金经理倾向于全面去考察该股票的基本面情况,如果股价下跌与公司基本面无关,基金经理会继续持有甚至加仓。该投资框架也是经历过迭代的,2018年之前,基金经理以好公司为底仓,叠加预期差投资,但是经过复盘发现,预期差投资长期并没有超额收益贡献,虽然耗费较多的精力,但是却没有积累。基金经理经过不断地复盘和反思,于2018年开始逐步形成了目前这套相对完整而成熟的投资框架,而且自2019年以来保持相对稳定。

具体到组合执行层面,知行合一也是王东杰先生一贯的坚守。我们看到组合2019年以来行业配置相对集中在房地产、食品饮料、家电、机械设备、电力设备、计算机和汽车等行业。其中对于房地产,王东杰先生对这个行业的认知与其他基金经理存在差异,他认为“房地产是一个国民支柱型行业,而且由于供给端大幅出清,这个行业存在巨大的投资机会,特别在经济压力比较大的时候,房地产肯定是需要稳住的一个行业”,所以组合里面从2018年下半年开始一直较高比重持有房地产行业,截止2023年6月底,房地产行业占基金净资产的比重达15.24%,而且主要持有的是保利地产、招商蛇口这种行业龙头型公司。王东杰先生左侧布局和长期投资的思想非常明显,例如基金经理从2016年下半年开始持有贵州茅台、2019年上半年开始持有宁德时代,并在股价持续下跌的过程中不断加仓,坚持持有至今而获得了丰厚的回报。组合2020年以来换手率水平相对稳定在50%左右;投资风格相对稳定在大盘成长和大盘平衡的边界处;组合ROE、ROIC均高于中证800指数;组合单一行业配置比重均控制在20%以内,组合前十大重仓股占比相对偏高,达60%左右,组合持股数量维持在15-20只,整体与基金经理自下而上精选好公司并坚持长期持有的投资框架较为契合。整体来看,我们认为基金经理的投资框架相对清晰,而且具备良好的可复制性,历史在一个相对完整的市场周期内保持稳定且做到知行合一,也给投资者带来了较好的回报。

基金经理注重基本面研究和估值,投资风格偏稳健成长,我们看到该基金在基本面驱动的成长或者价值风格占优的市场行情下易取得较好的表现,而在成长股高估值阶段或者成长股泡沫化阶段有表现落后的风险。该基金2019年以来业绩表现也与基金的策略基本一致,组合在2019年、2020年成长风格占优的市场行情下均获得超越基准指数和同类平均水平的较好回报;而在2021年高端制造板块估值不断提升以及上游板块占优的行情下,该基金业绩表现相对同类基金有些落后,当年回报在偏股型基金中排名62%;在2022年大幅下跌的市场环境下,该基金由于较好地把握住房地产板块的投资机会使得组合业绩表现抗跌,回报率在偏股型基金中排名9%。另外,在今年以来价值风格占优的市场行情下,组合回报率在偏股型基金中排名前1/3。

该基金中长期业绩表现突出,而且风险控制较好。截至2023年9月30日,该基金自基金经理王东杰先生2017年8月管理以来在任期内获得了12.96%的年化回报,在积极配置-大盘成长型基金中排名11%。晨星三年和五年星级均为五星。基金经理历史对基本面和估值的注重整体使得该基金在基金经理任期内业绩波动和下行风险均处于同类低水平。从风险调整后收益的角度来看,该基金在基金经理管理期内的夏普比率为0.88,战胜沪深300相对成长指数同期的0.06,在同类基金中排名4%。

点击文末阅读原文,了解关于本基金的更多内容!

晨星基金奖牌评级

晨星全球已于2022年9月宣布将两个前瞻性基金投资评级——晨星基金定性评级及晨星基金量化评级合并为一个评级:晨星基金奖牌评级,此次变更将于2023年第二季度生效。目前,在中国大陆尚未推出奖牌评级。统一评级系统不仅反映晨星对两个评级系统的有效性及品质的信心,而且更能反映基金量化评级及基金定性评级的融合度。

推 荐 阅 读

|

1 |

|

|

2 |

|

|

3 |

|

分析师|代景霞