【晨星焦点基金系列】:波动加剧不用慌,这种策略或许能帮你稳住收益

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

安信优势增长灵活配置混合

基金代码:

001287

基金类型:

积极配置 - 大盘成长

基准指数:

沪深300相对成长全收益

报告日期:2025-10-23

基本资料

成立日期:

2015-05-20

基金规模(亿元):

11.08

基金规模日期:

2025-06-30

晨星三年评级:

晨星五年评级:

基金经理:

聂世林

基金公司:

安信基金

股票投资风格箱:

年度综合费率:

1.47%

该基金的基金经理聂世林先生他是一位投研经验处于中上水平、任职稳定且投资能力较强的基金经理。该基金以在有效控制风险的前提下实现基金资产稳健增值为目标,基金经理投资风格属于GARP,采用自下而上为主的投资方法,以合理的价格买入好公司并在景气度拐点进行布局。基金经理注重行业均衡配置、个股深度研究的方法整体使得该基金在基金经理任期内业绩波动和下行风险均处于同类偏低水平。截至2025年9月30日,该基金在基金经理聂世林先生任期内获得了15.25%的年化回报,超越基准指数沪深300相对成长指数年化收益率达10.98%,在积极配置-大盘成长型基金中排名5%。另外,费用方面,该基金年度综合费率为1.47%,包括1.2%的年度运作费用和0.27%的年度交易及其他费用,相比同类基金2.26%的平均年度综合费率明显偏低。

晨星观点

2025年以来,A股整体呈现震荡上行格局,且有政策支持、经济基本面改善等多重积极因素支撑,但过程中的波折与分化尤为突出。从近期走势来看,上证指数在短期内频繁出现涨跌交替,单日波动幅度与成交金额的起伏明显,而且市场结构性分化持续加剧,大盘蓝筹与科技创新类资产的表现差距显著,新能源、半导体等成长板块与传统消费、地产板块呈现 “冰火两重天” 的态势。同时,热点切换速度不断加快,AI 算力、消费电子等概念轮番上演 “短期爆炒后快速降温” 的行情,个股层面更是呈现出 “少数领涨、多数调整” 的格局,资金向优质赛道头部企业集中的趋势愈发明显。此外,经济复苏进程的不确定性、地缘政治风险等外部因素仍在持续扰动市场,进一步放大了投资决策的难度。在这样的市场环境下,如何有效抵御波动、守住收益成为广大投资者的核心诉求。本文将介绍一种实用的投资策略,为投资者在震荡市中寻求稳健收益提供参考。

安信优势增长混合产品的基金经理聂世林先生投研经验较为丰富、投资能力较强,他历史在长达9年的投资管理中通过较强的选股能力整体为投资者创造了出色的业绩。基金经理自下而上以合理的价格买入好公司并在景气度拐点进行布局、通过对行业均衡配置以及对个股的深度研究来控制组合风险的投资流程经历多个市场周期检验并不断完善,历史也取得比较好的效果。

风险提示:该基金持股集中度相对偏高,基金业绩表现受重仓股影响较大,一旦基金经理判断失误,可能会给该基金带来比较大的风险。

基金经理聂世林先生从2016年2月开始管理该基金,他是一位投研经验处于中上水平、任职稳定且投资能力较强的基金经理。聂世林先生具备17年证券从业经历和9年公募基金管理经验,自2012年从安信证券转入安信基金以来一直任职稳定。聂世林先生历史研究地产、汽车、农业、传媒、餐饮旅游行业出身,担任基金经理以来他又拓展了自己在消费、新能源等多个行业的能力圈,从组合历史业绩归因来看,基金经理历史在消费、原材料、金融地产、工业、医药等行业均展现出不错的选股能力。相对去年,基金经理管理的组合数量和规模保持相对稳定。目前共管理7个组合,截至2025年6月底共管理规模60亿左右。除了组合管理外,聂世林先生目前还担任公司均衡投资部副总经理,这个职位目前没有行政事务性工作,其精力全部用于组合管理上。公司研究团队人员数量、平均研究经验以及稳定性均处于行业中上水平,团队较好的梯队建设以及投研之间较为密切的沟通交流机制,整体能够为基金经理在个股跟踪和个股挖掘方面提供较好的研究支持。

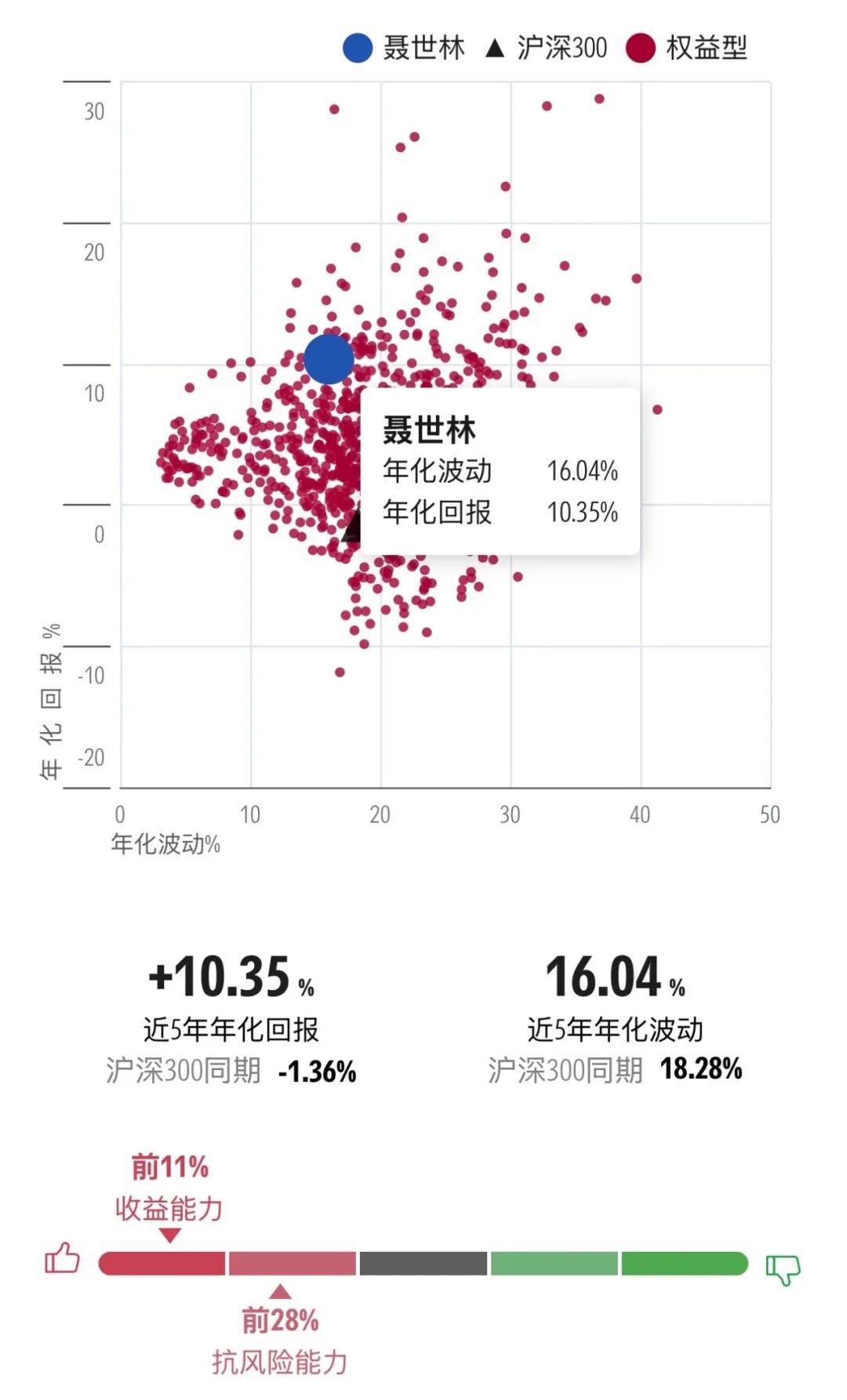

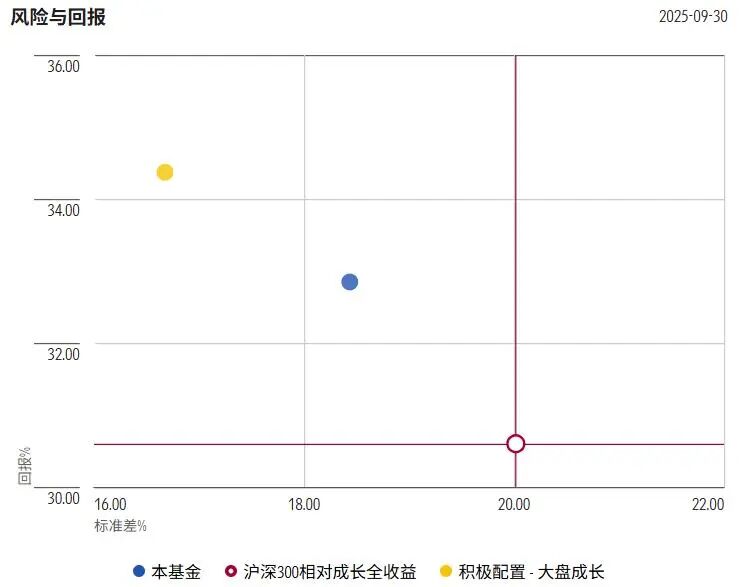

图表1 基金经理近五年风险回报

数据截止日期:2025年09月30日

数据来源:晨星基金小程序

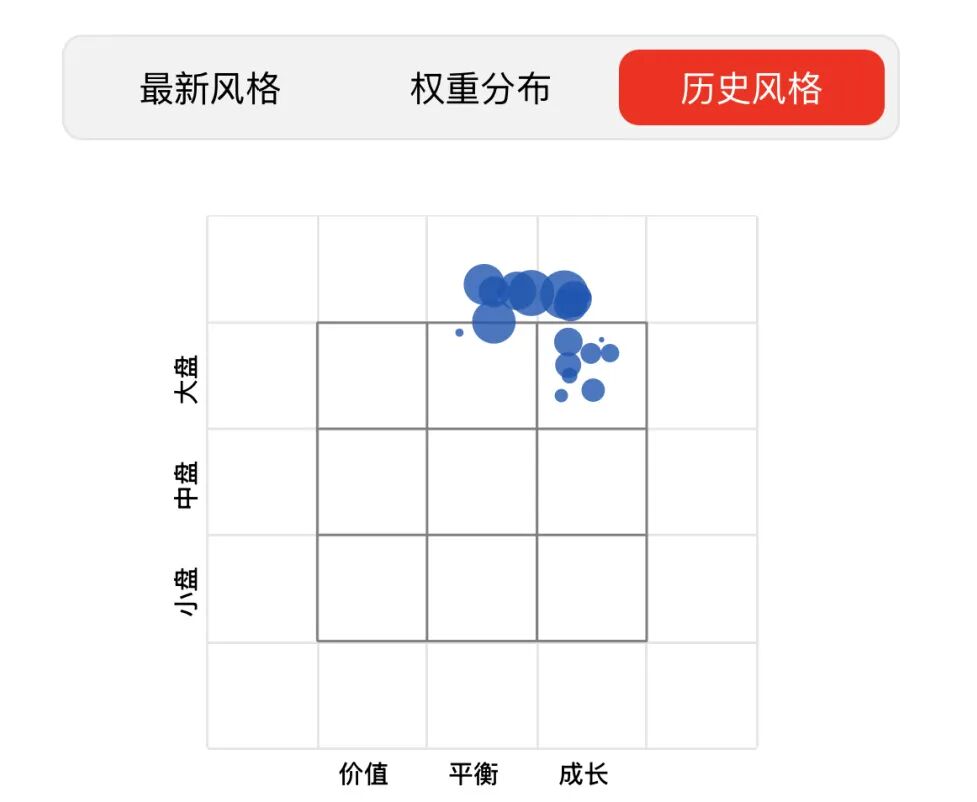

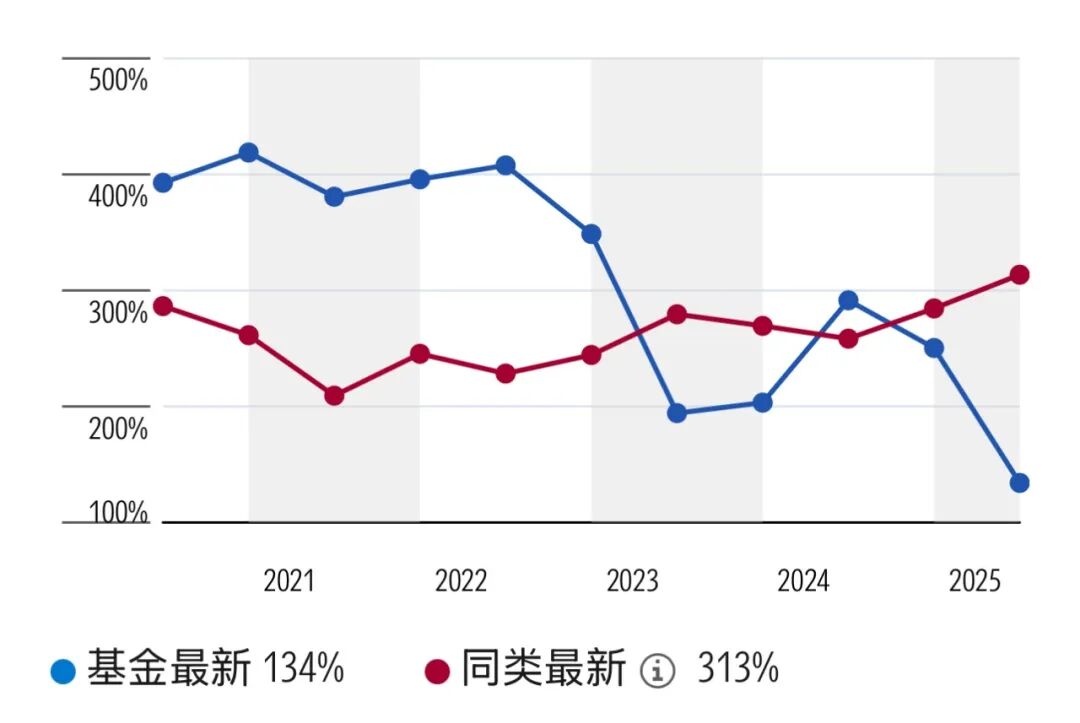

该基金以在有效控制风险的前提下实现基金资产稳健增值为目标,基金经理投资风格属于GARP,采用自下而上为主的投资方法,以合理的价格买入好公司并在景气度拐点进行布局。对于好公司,基金经理倾向于从商业模式、管理层、竞争优势这三个角度去考量上市公司。对于景气度拐点的把握,基金经理认为需要建立在对行业和个股基本面深入理解的基础上,对于周期性比较弱的行业,基金经理倾向于通过寻找企业基本面边际上可持续的积极变化去把握公司景气度的拐点;而对于周期性比较强的行业,基金经理倾向于从行业供需、盈利趋势、估值等角度去把握行业景气度的拐点,而且在选股时较为侧重对企业商业模式的考量。对于估值,基金经理倾向于采用DCF模型进行估值,而且会结合公司基本面情况进行综合考量。基金经理注重企业的长期价值,并结合公司的成长性和估值,站在3年左右的维度去考察预期收益率,在同等挑选下选择预期收益率更高的股票进行投资。组合构建层面,基金经理倾向于对行业保持相对均衡配置,并且通过对个股的深度研究来控制组合风险。卖出策略方面,基金经理会基于基本面发生较大改变、估值高、找到性价比更高的投资标的而卖掉组合中的股票。基金的组合特征很好地反映了基金经理的投资策略,组合投资风格处于大盘成长和大盘平衡之间;组合历史单一行业占比均控制在30%以内。基金经理自2021年以来在个股筛选上更加注重对公司质地的考量,而且在组合里面逐步减少了对短期交易性机会的把握,组合年度换手率因此从原先的400%左右逐步降低至200%左右的水平;组合平均持仓市值以及ROE、ROIC也出现明显提升,并维持在高于同类平均的水平;组合前十大重仓股占比也由原先的30-50%之间逐步提升至55%至70%之间。整体来看,我们认为基金经理自下而上以合理的价格买入好公司并在景气度拐点进行布局的投资框架相对清晰,而且也经历过优化,也取得了比较好的投资效果。

图表2 晨星风格箱

数据起止日期:现任基金经理任期以来

数据来源:晨星基金小程序

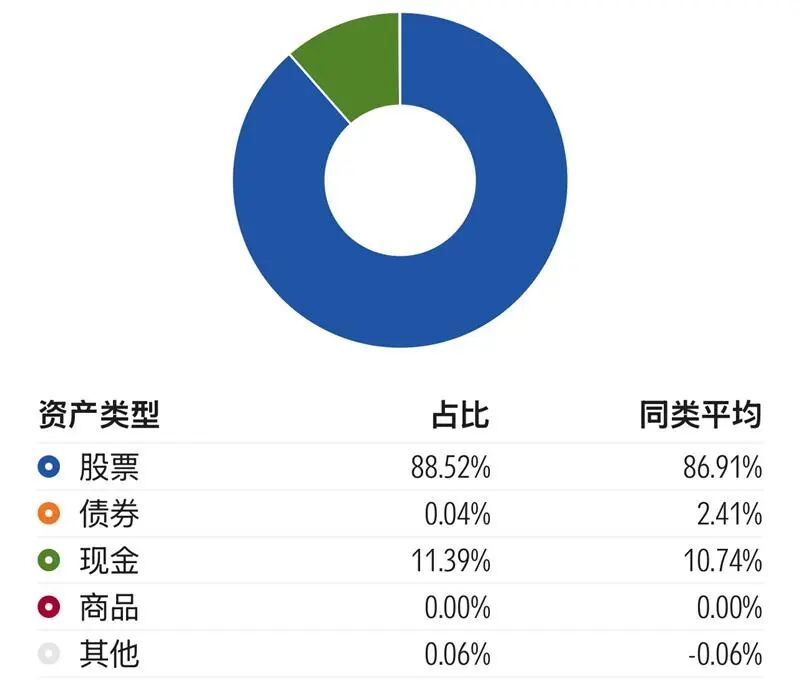

图表3 资产分布

数据截止日期:2025年06月30日

数据来源:晨星基金小程序

图表4 股票行业分布

数据截止日期:2025年06月30日

数据来源:晨星基金小程序

图表5 基金换手率

数据起止日期:2020年06月30日至2025年06月30日

数据来源:晨星基金小程序

业绩特征方面,基于该基金GARP策略,而且相比同类基金更加注重对公司质地的考量,持股集中度也相对较高,因此我们观察到历史上该基金在2022年熊市行情下以及2023年、2024年基本面驱动的价值风格占优的市场环境下均取得超越同类平均和基准指数的较好回报。而在2019、2020年成长风格明显占优的市场环境下,该基金受到一定的逆风的影响,但基金经理凭借在食品饮料、家电、有色金属、汽车、电子等行业较好地选股仍然获得超越同类平均水平和基准指数的较好回报。但值得一提的是,在2021年成长风格往价值风格切换、成长和价值风格均存在一定投资机会的市场环境下,基金经理虽然把握到新能源汽车行业景气度提升的投资机会,但组合对食品饮料和家电行业的配置给组合在行业配置和个股选择层面均造成了一定的拖累,整体使得组合2021年业绩在同类基金中表现相对落后,在同类基金中排名55%。

图表6 业绩归因

数据截止日期:2025年06月30日

数据来源:晨星基金小程序

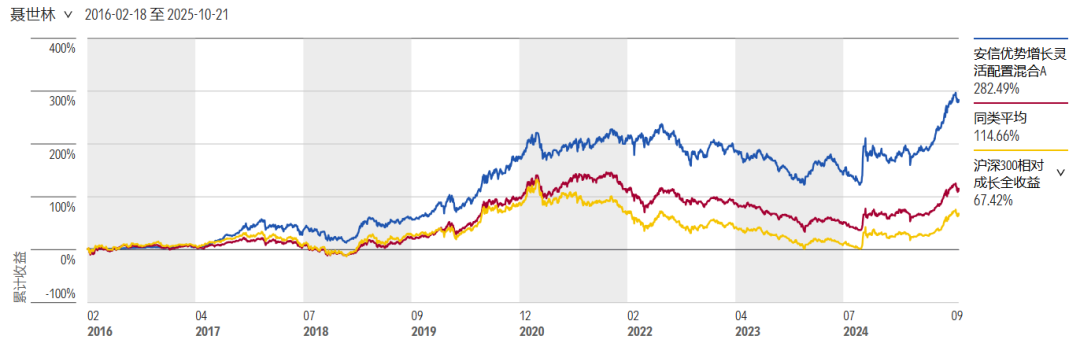

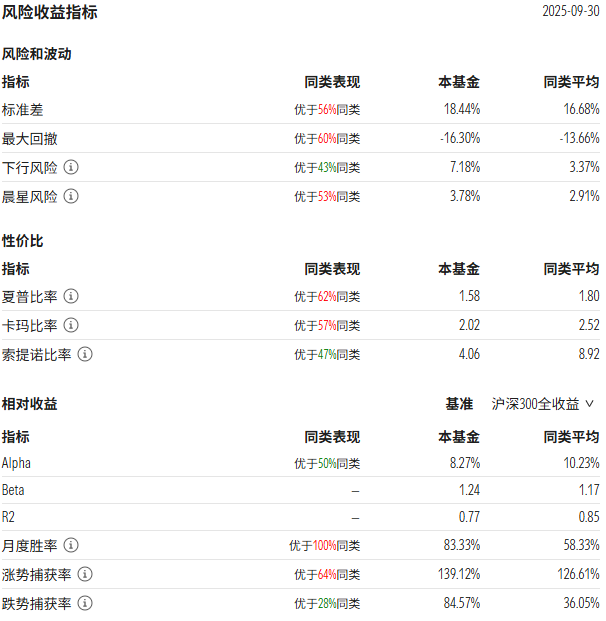

截至2025年9月30日,该基金在基金经理聂世林先生任期内获得了15.25%的年化回报,超越基准指数沪深300相对成长指数年化收益率达10.98%,在积极配置-大盘成长型基金中排名5%。最近3年、5年年化收益率在同类基金中排名分别为17%和13%。基金经理注重行业均衡配置、个股深度研究的方法整体使得该基金在基金经理任期内业绩波动和下行风险均处于同类偏低水平。从风险调整后收益的角度来看,该基金在基金经理管理期内的夏普比率为0.94,战胜沪深300相对成长指数同期的0.31,在同类基金中排名8%。

图表7 业绩走势

数据起止日期:现任基金经理任期以来

数据来源:晨星中国官网

图表8 风险收益指标

数据截止日期:2025年09月30日

数据来源:晨星中国官网

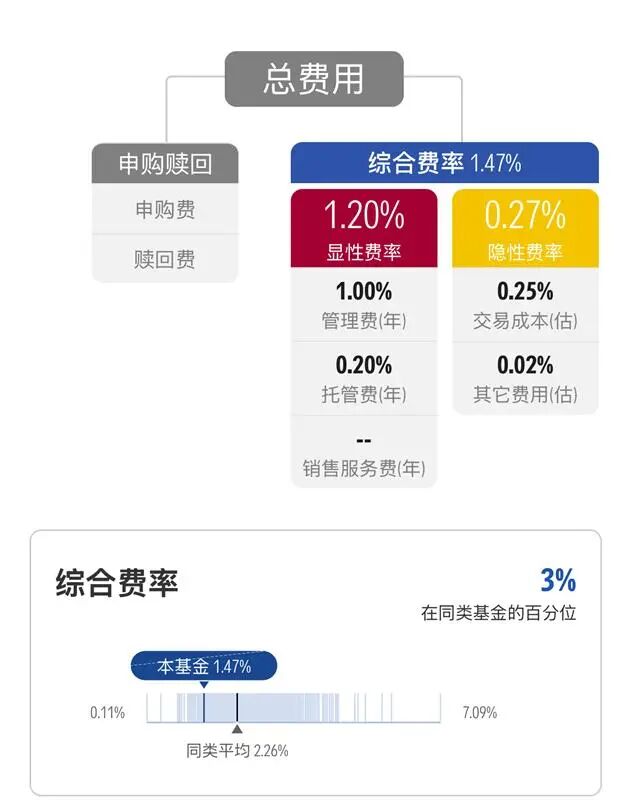

另外,费用方面,该基金年度综合费率为1.47%,包括1.2%的年度运作费用和0.27%的年度交易及其他费用,明显低于同类平均2.26%的综合费率。一方面,该基金管理费率和托管费率相对同类基金较低;另一方面,该基金相对同类基金较低的交易费用也为投资者节约了成本。

图表9 费率与成本

数据截至日期:2025年06月30日

数据来源:晨星基金小程序

其中,管理费、托管费以及销售服务费直接从最新的基金公告所披露的管理费、托管费以及销售服务费获取,隐性费率是晨星根据基金公司披露数据所测算的2025年上半年的区间数据,并进行年化处理。

推 荐 阅 读

作者 | 晨星(中国)研究中心 代景霞