进击的金银铜!集体暴涨后,这轮金属狂欢还能走多远?

年末将至,全球大宗商品市场正上演一场由金属引领的"涨价狂潮"。

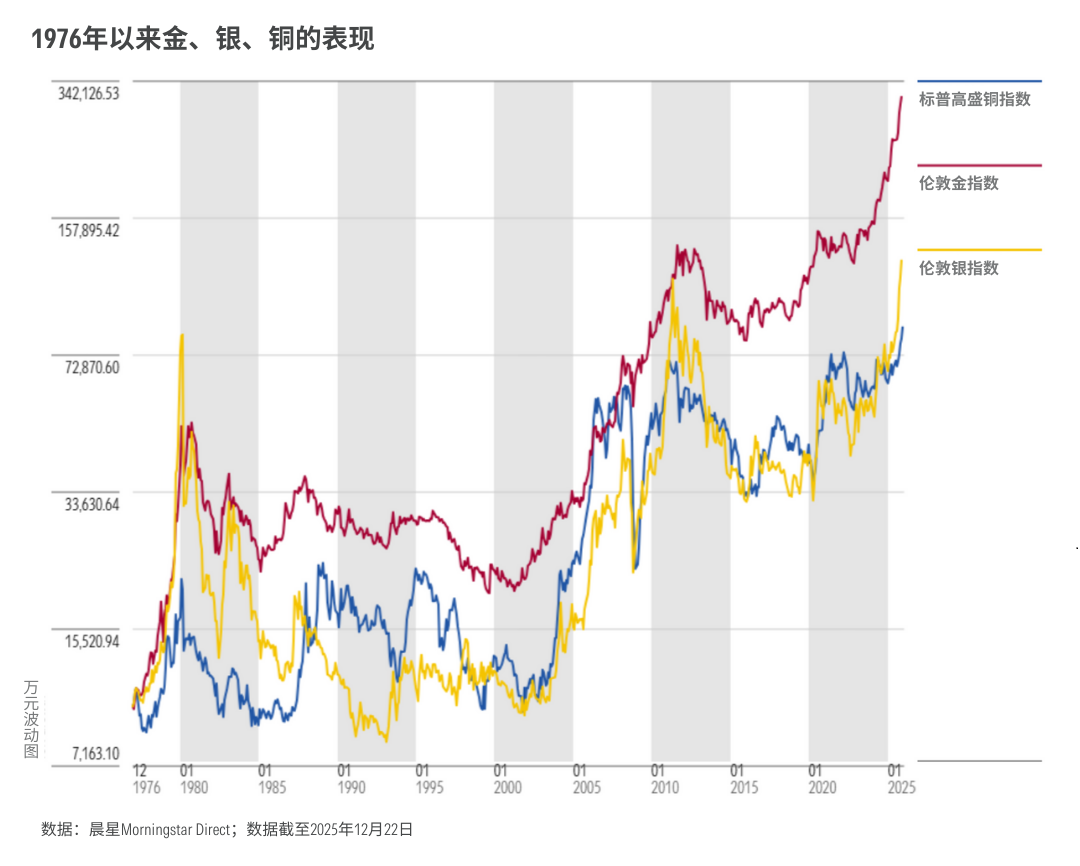

12月,黄金、白银、铜三大金属迎来历史性时刻——自1980年以来首次在同一年内集体突破历史峰值。与此同时,铝、锌等一系列工业金属的价格也同步走强。

金属价格为何集体走强?这轮行情究竟是短期因素的集中叠加,还是更深层结构性变化的体现?

要理解这波行情的来龙去脉,视角不能只停留在短期价格变动本身,我们必须要从这个行业和各类金属的供需说起。

01

金属从何而来?

金属,是支撑国民经济运转的核心基础原材料——从城市高楼的建造到国防工业的发展,再到日常民生用品的生产,都离不开它的身影。

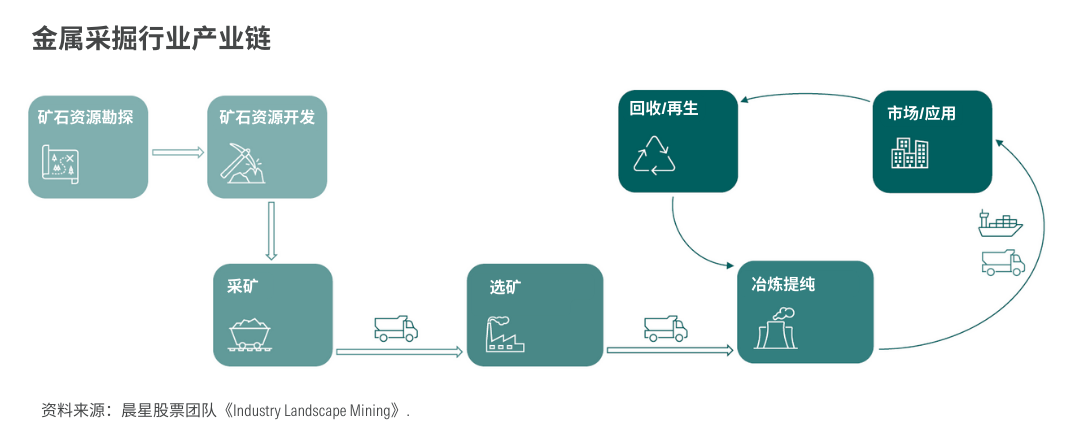

从产业链的视角来看,采掘行业正是金属的“诞生地”。它承担着勘探、开发、开采和加工铁矿石、冶金煤、铜、黄金等大宗商品的核心职能,并最终将这些资源以精矿等中间产品的形式,供应给下游的钢铁生产商、制造企业,或是精炼厂、冶炼厂等中间环节。

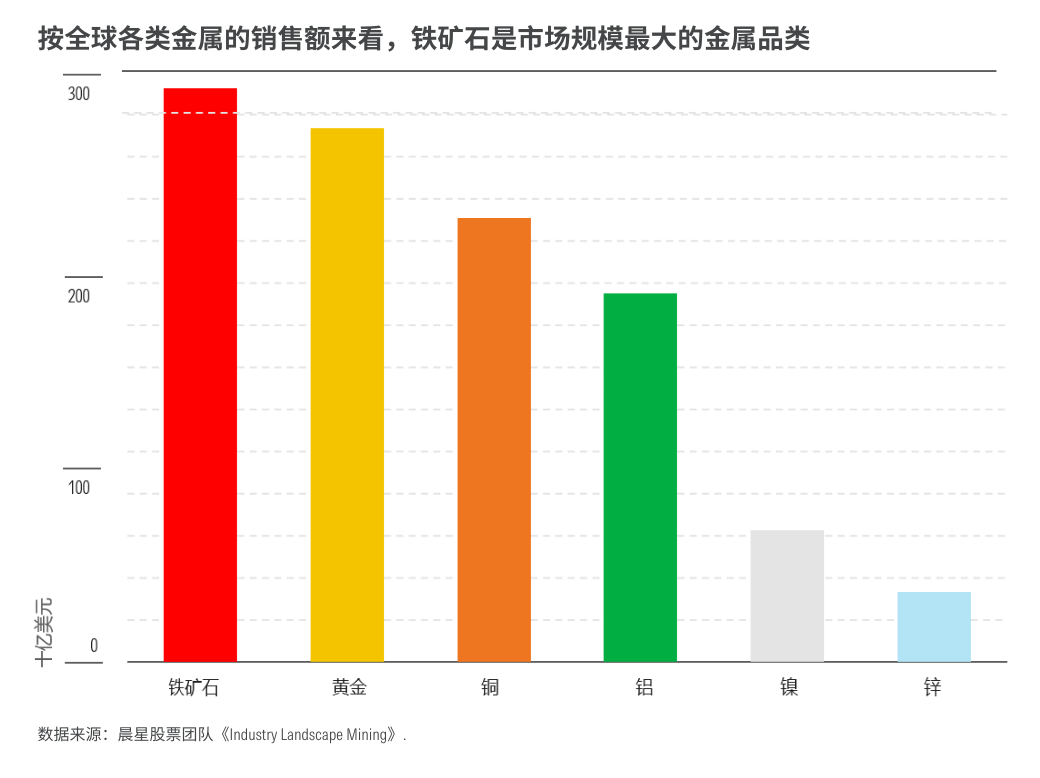

按2024年底的市场价值计算,铁矿石仍是全球规模最大的金属品类;紧随其后的是黄金、铜和铝;镍、锌等金属的市场规模则相对较小。

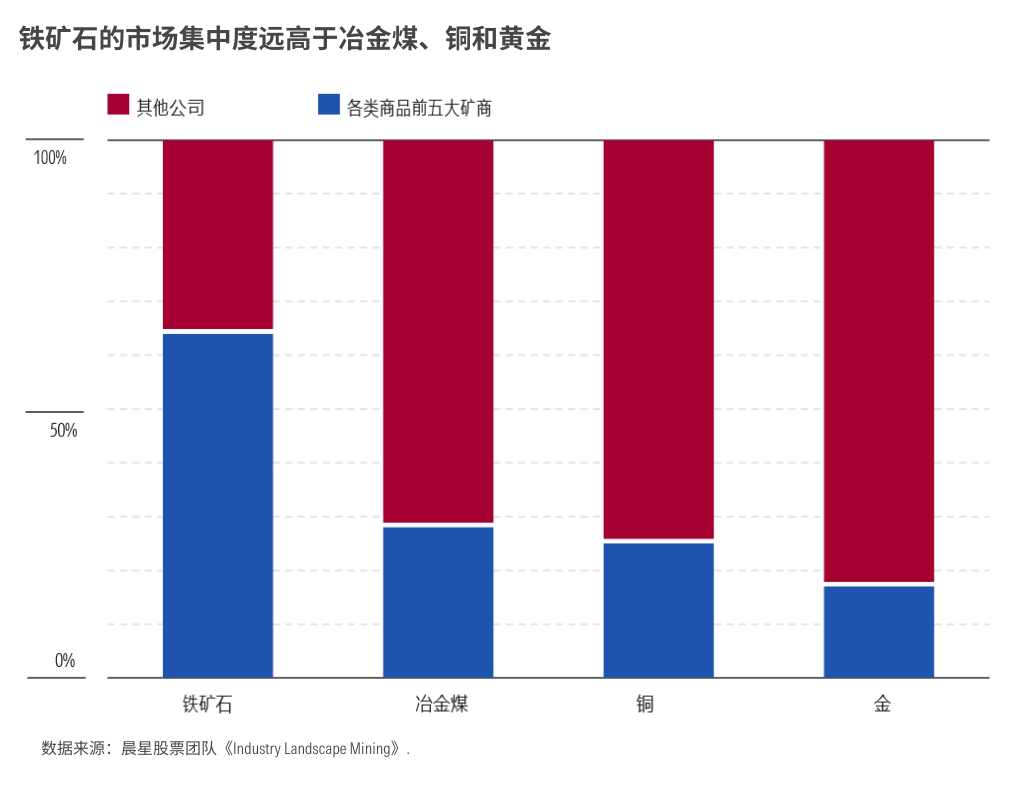

不同金属在供应端的结构差异同样明显。

铁矿石的供应集中度最高,长期由少数大型矿企主导;而冶金煤、铜和黄金的供应则相对分散,单一企业对市场的影响力较弱。

02

中国力量主导全球金属价格

金属属于典型的大宗商品。我们之前介绍过,与股票、债券不同,大宗商品并不存在“内在价值”,其价格核心由供需关系决定。

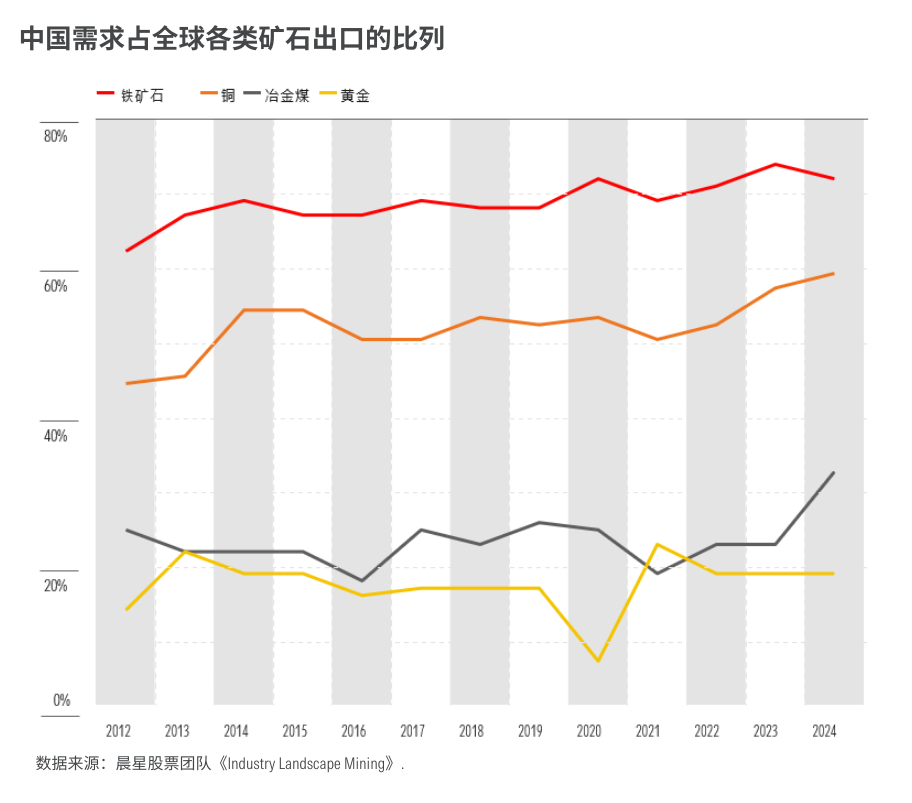

而想要研究大多数金属的价格走势,中国需求是绕不开的核心变量——作为全球最大的金属进口国,过去十年间,全球铜和铁矿石需求的增长,几乎全部来自中国。

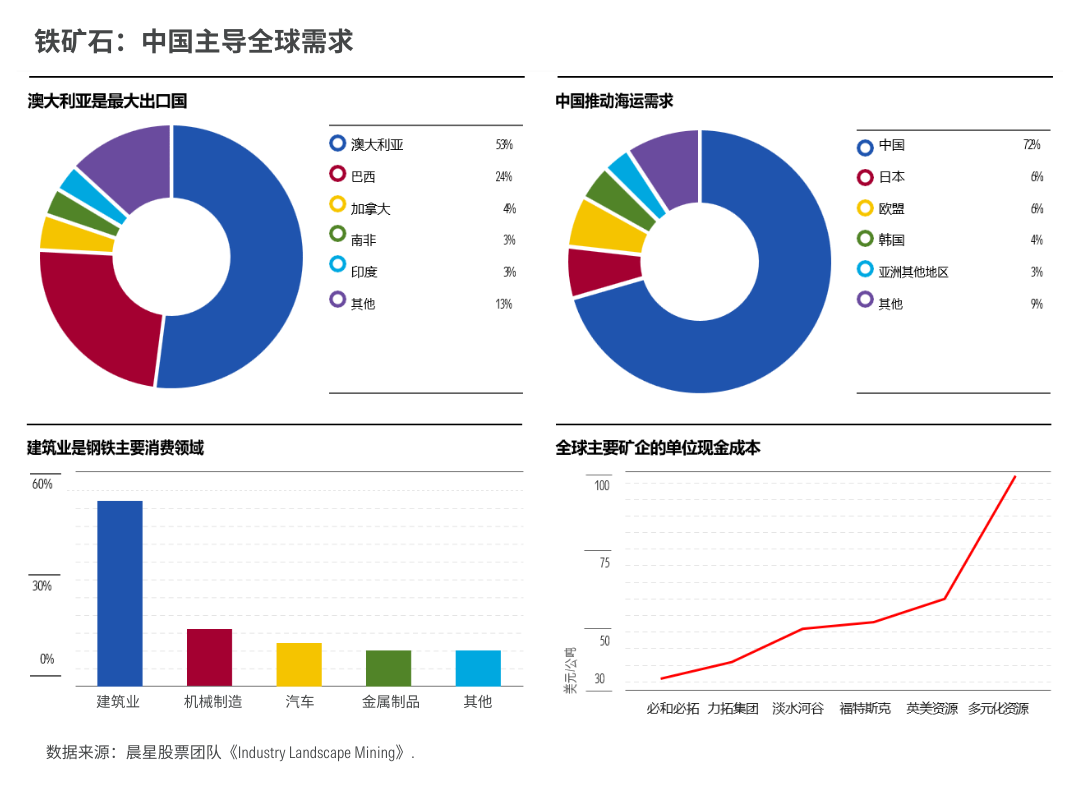

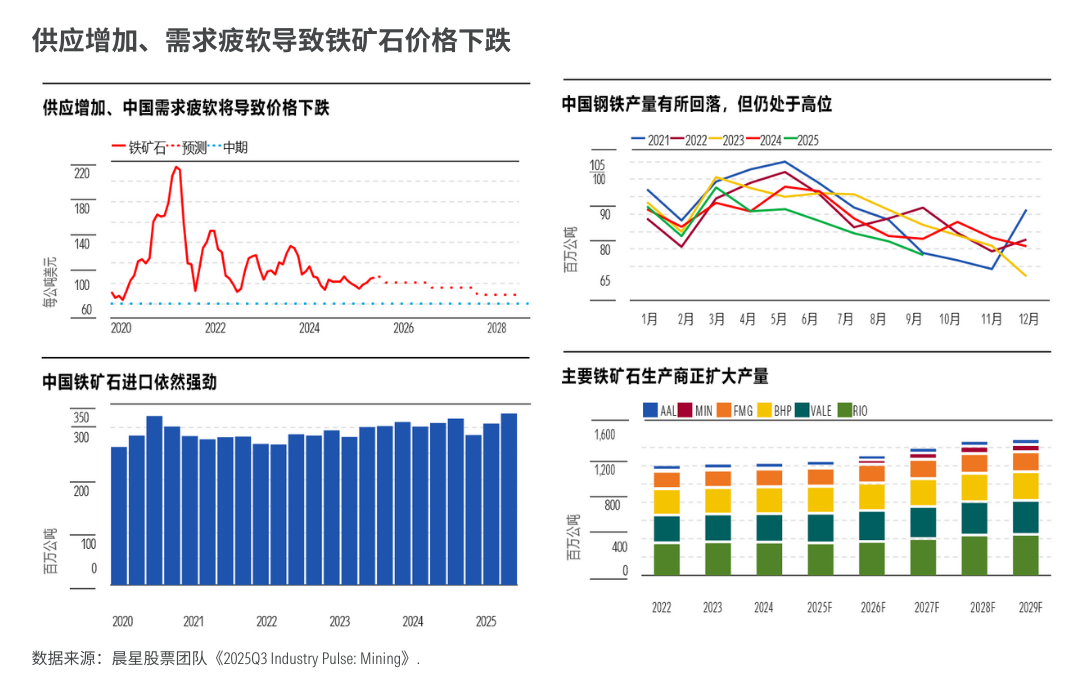

以铁矿石为例,澳洲是全球最大的铁矿石生产国,必和必拓、力拓以及巴西的淡水河谷等老牌大型生产商,凭借着对成本的控制,长期主导着全球的铁矿石供应。

而中国作为全球最大的钢铁消费国,由于国内铁矿石储量有限且品位普遍偏低,所以高度依赖进口补充。如今,中国需求主导着全球50%以上的钢铁消费,以及约70%的贸易铁矿石。

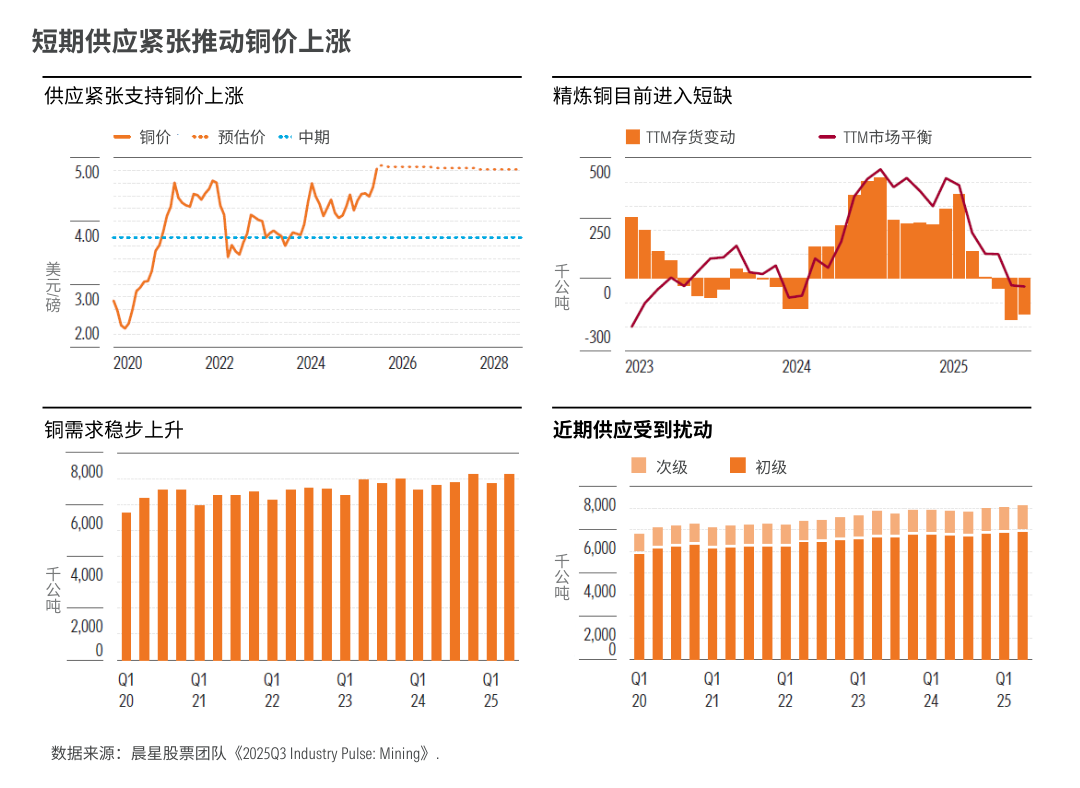

铜的情况与铁矿石类似。

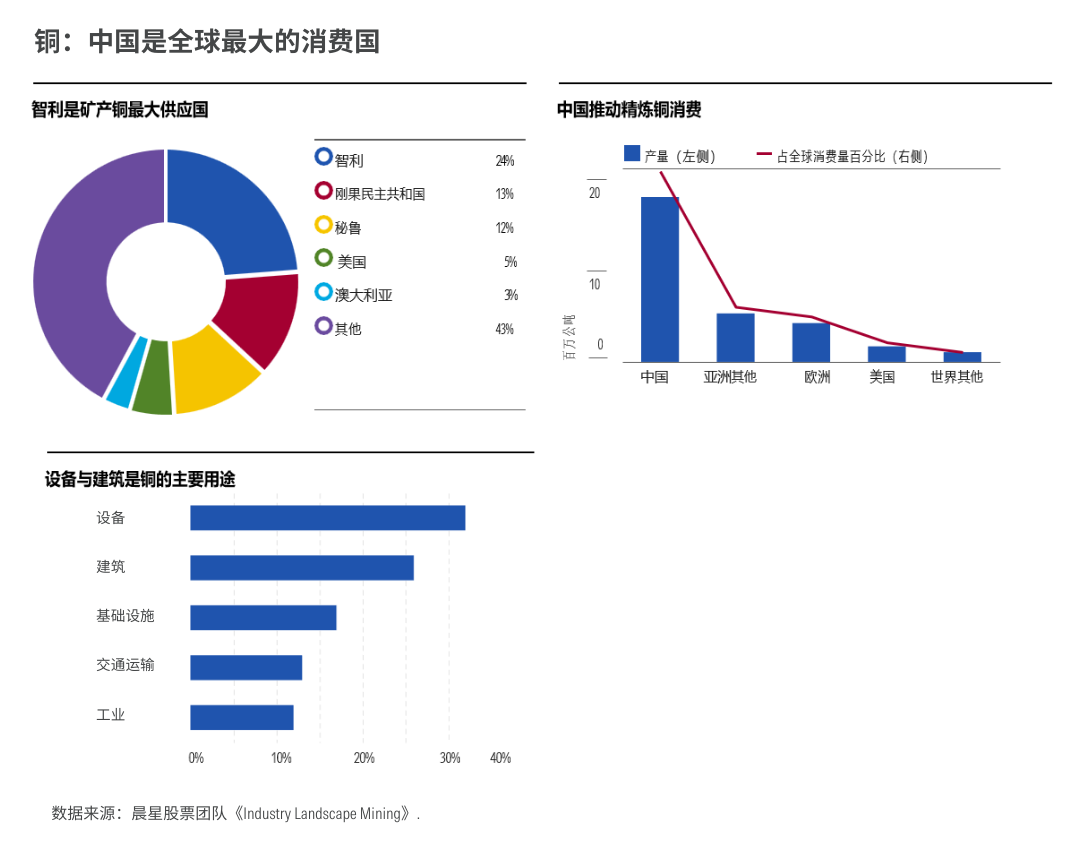

中国在制造业和基础设施上的持续投入,使其成为全球最大的铜消费国之一。尽管中国矿山供应量占全球比例不足10%,但精炼铜需求却超过全球总量的一半。

从供给端看,全球铜矿主要集中在智利、秘鲁等南美国家。近年来,在投资推动下,刚果(金)的铜矿产量持续增长,成为了全球第二大铜矿供应国。

除了传统制造业的需求,未来新能源车、太阳能、风能等可再生能源的推广,以及电网投资的增加,都将是支撑铜需求增长的重要力量。

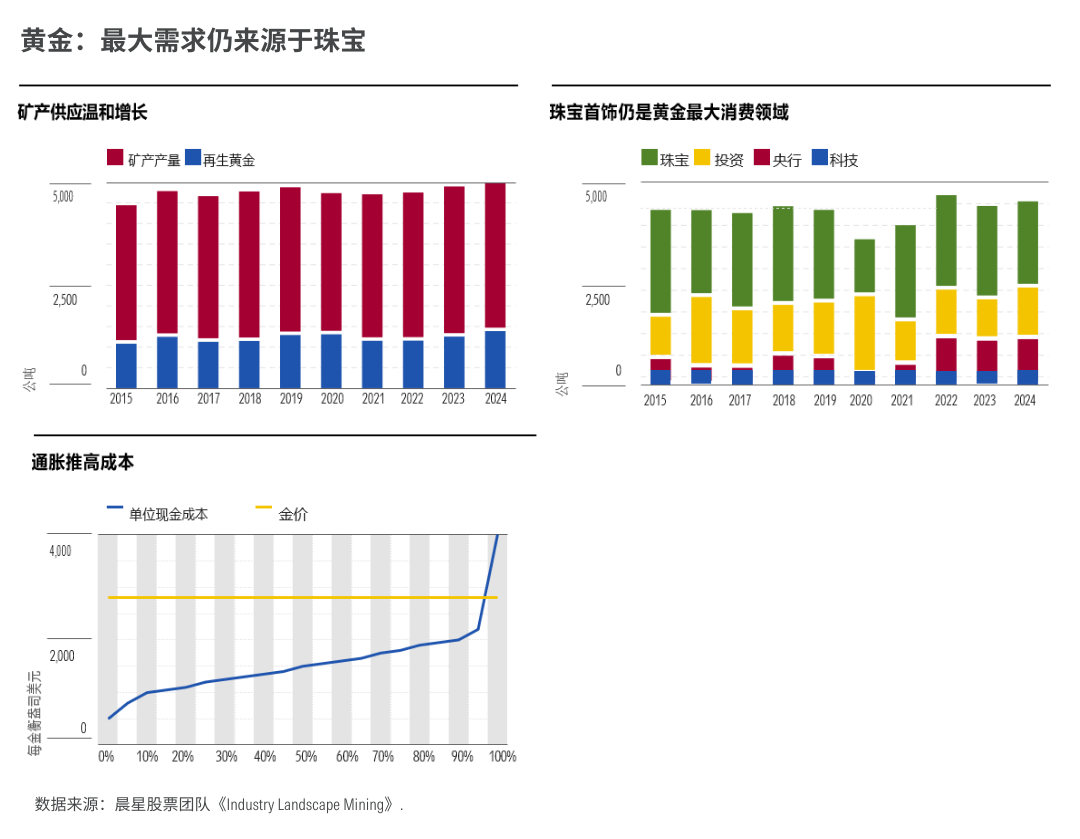

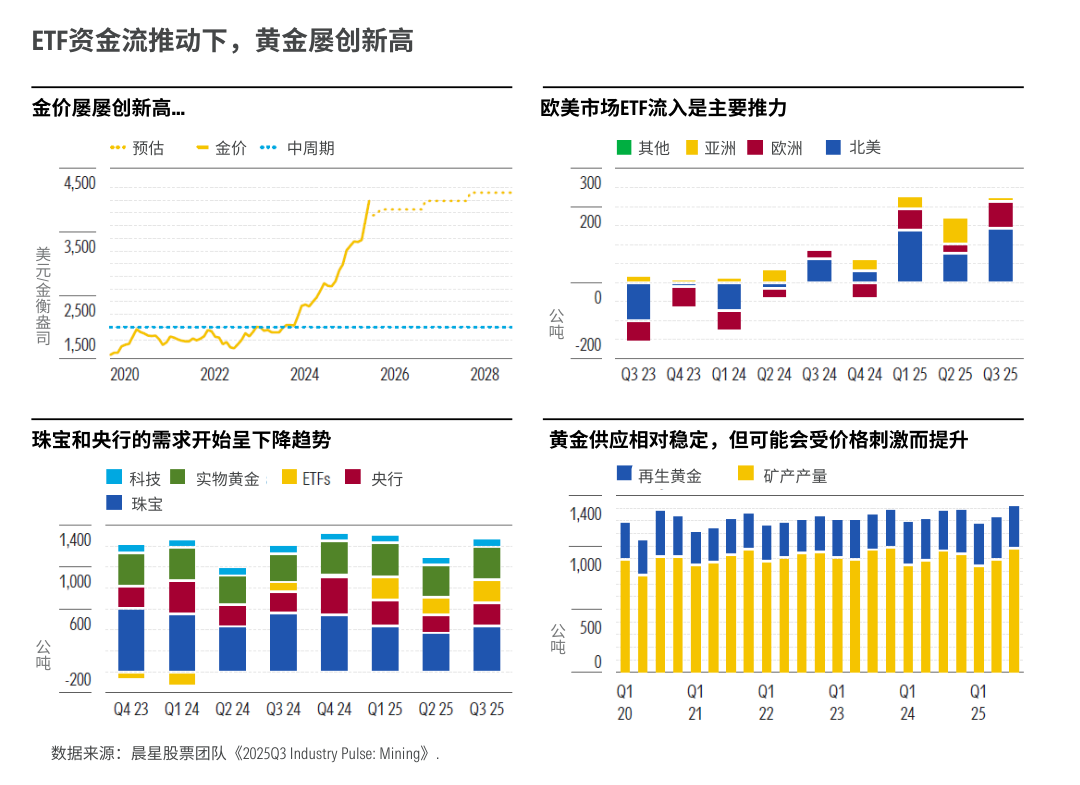

再说说最近占据各新闻头条的黄金。

根据世界黄金协会的数据,2024年中国黄金产量达到380吨,占全球供应量的10%,是全球最大的黄金生产国;与此同时,中国也是重要的黄金进口国,当年珠宝和投资需求合计达到820吨。

从全球范围看,过去十年矿产金产量温和增长,再生金约占全球黄金供应的20%。但整体来说,黄金的供给也高度依赖金价水平:通常在金价上涨时,再生金供应往往随之增加,反之则会减少。

在需求端,珠宝消费仍是黄金需求的最大来源,中国和印度是最核心的驱动市场。此外,各国央行的购金行为虽然并不规律,但整体规模仍处于高位,在重新控制通胀、推动外汇储备多元化的背景下,这一趋势可能会持续。

在其他有色金属领域,中国同样占据着核心位置。

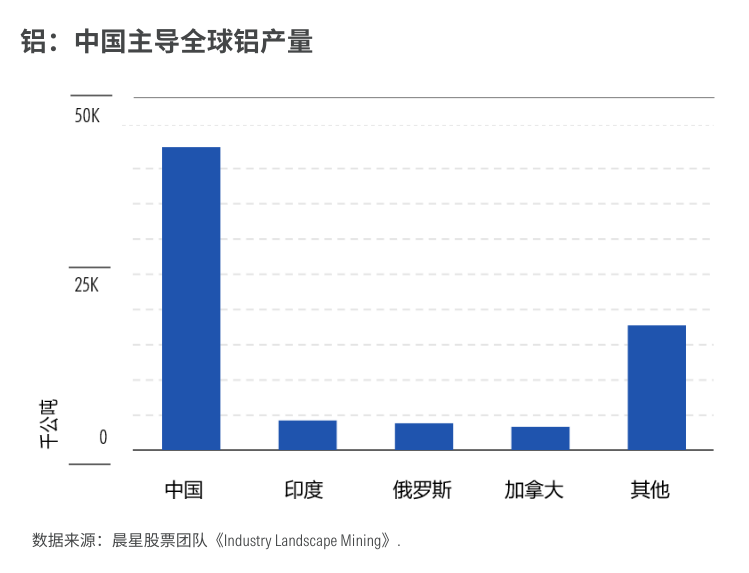

以铝为例,中国既是全球最大的原铝生产国,也是最大的需求国。2024年全球原铝产量约7300万吨,其中中国占比高达60%。不过,整体来看,全球原铝生产还是高度依赖澳大利亚、几内亚等国的铝土矿进口。

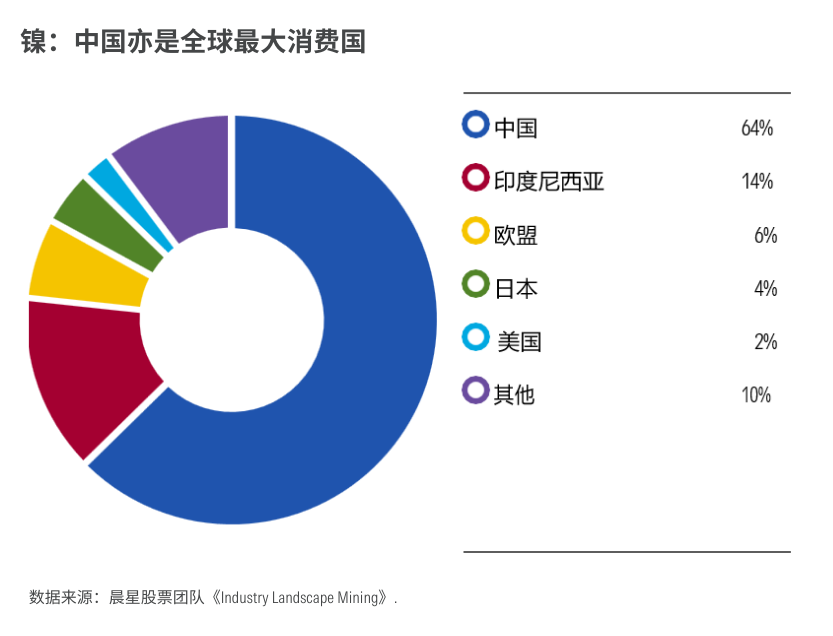

镍的核心供应国是印度尼西亚,其产量占全球一半以上,而中国则是全球最大的镍消费国,未来电池领域有望成为镍需求增长的重要引擎。

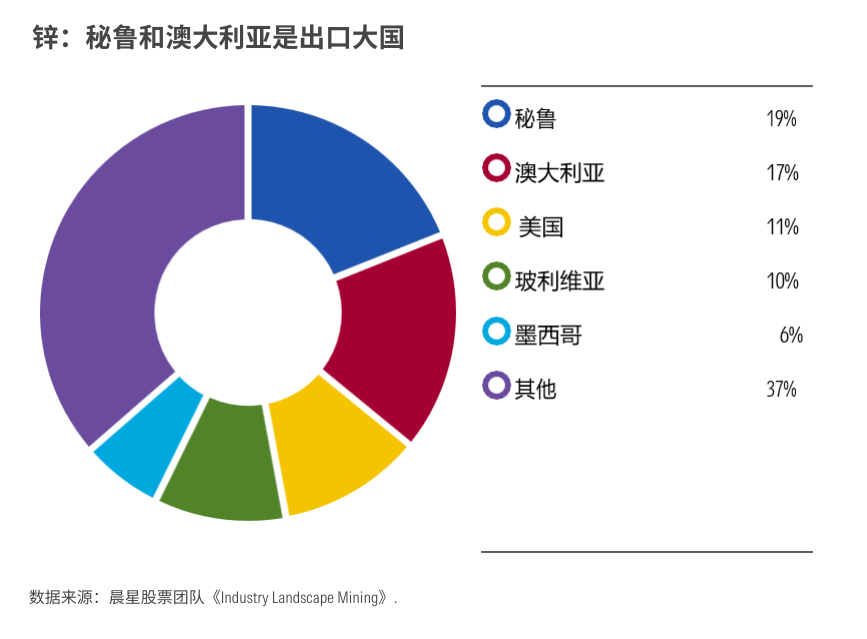

锌的核心用途是钢材镀锌防锈,中国的进口量占全球三分之一,终端需求主要集中在建筑、交通和基础设施领域。

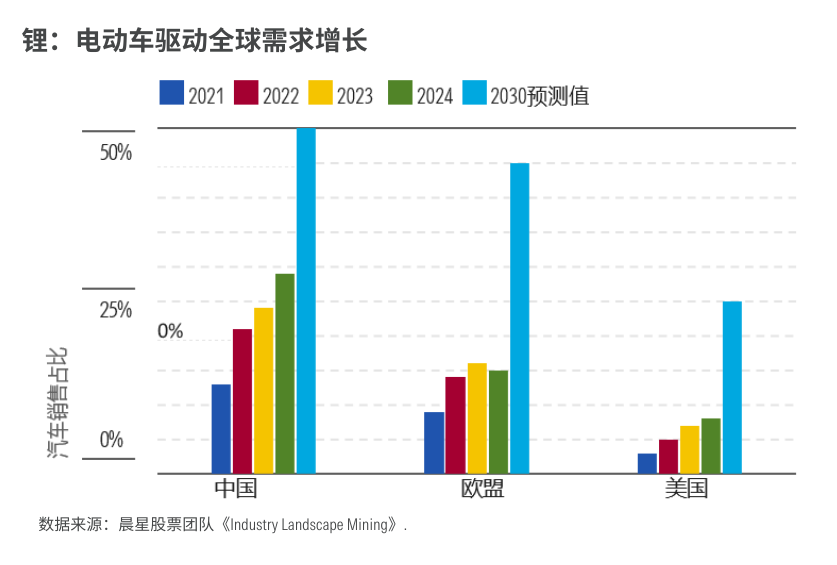

至于锂,作为电动汽车电池的关键材料,2024年约90%的需求来自电池领域,其中近一半直接来自电动汽车。随着电动汽车渗透率提升,锂需求有望持续增长。

03

不同金属未来的涨价潜力如何?

这场金属价格的上涨行情究竟能否持续?不同金属的供需格局直接决定它们未来价格走势。

先来说黄金。

近年来,在避险情绪和ETF资金流的共同推动下,现货金价屡创新高。与此同时,关税不确定性、部分西方国家财政状况恶化、地缘政治紧张以及美元走弱等因素,也共同为金价提供了有力支撑。此外,实际利率的下降降低了投资者持有黄金的机会成本,进一步对金价形成利好。

尽管珠宝消费仍是黄金需求的最大来源,但我们认为短期内推动金价波动的边际力量,依然是欧美黄金ETF的资金流。

不过风险也不容忽视,高位金价已开始刺激供应增长,关闭矿山的恢复生产、再生金供应的增加以及新项目的投产,都可能在未来对金价形成制约。

再看铁矿石。

近期铁矿石价格随钢价同步走高,核心原因在于中国对中小型低效钢铁企业实施减产,钢铁产量的回落推动了钢价上涨。

尽管当前中国的铁矿石进口量依然强劲,但从长期来看,随着中国经济向低大宗商品依赖、消费驱动型结构转型,再叠加废钢使用比例的提升,钢铁产量的下行趋势难以逆转,铁矿石需求所面临的长期压力依然存在。

还有大家最近都很关注的铜。

近期铜价上涨,主要受到两方面因素影响:一方面是中国等主要经济体的需求强劲,另一方面是大型矿企下调了产量预期。

不过,随着新矿山的投产、现有矿山的扩产以及新技术的应用,全球铜矿供应长期仍有增长空间。

虽然当前新能源汽车生产是铜的一个主要需求增长来源,但长期来看,车企为了保持价格优势,会通过重新设计、减少铜用量,这在未来可能削弱部分电动汽车带来的新增需求;同时,部分国家提高了特许权使用费和税收,也会对供应端产生一定影响。

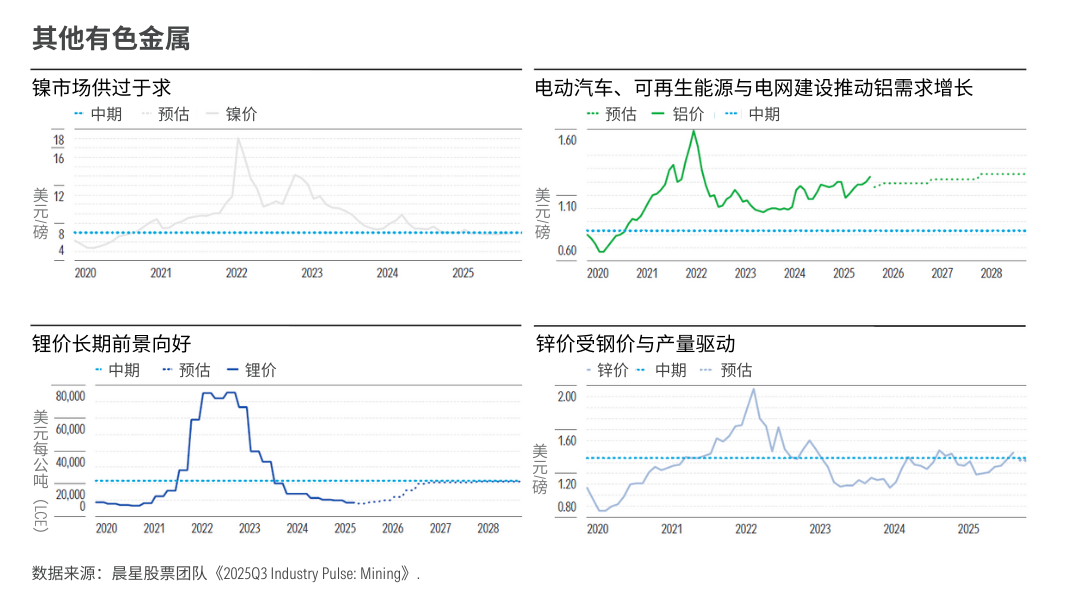

其他有色金属方面:

镍市场尽管需求持续增长,但当前仍处于供应过剩状态,约40%的生产商在当前价格下处于亏损;印度尼西亚低品位镍供应的增加,迫使高成本生产商减产,这一趋势可能会随着更多印尼项目的投产而持续,不过长期来看,电池领域的需求增长有望逐步改善供需格局。

锂价本季度环比上涨,但仍显著低于成本支撑位;低价已促使部分生产商暂停投资,未来供应增长将放缓,而需求仍有望保持较快增长,行业正经历产能出清的阶段。

铝价在国内需求的支撑下整体保持稳定,未来需求增长主要来自电动汽车、可再生能源和电网投资领域,中东和东南亚则可能成为新的需求增长点。

锌价短期受到基础设施建设和钢价上涨的支撑,但从中长期来看,随着供应增量的释放,价格仍面临下行压力。

本文节选编译自晨星股票团队《Industry Landscape: Mining》、《2025Q3 Industry Pulse: Mining》。

作者 | Jon Mills, Alex Anderson

编译 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3